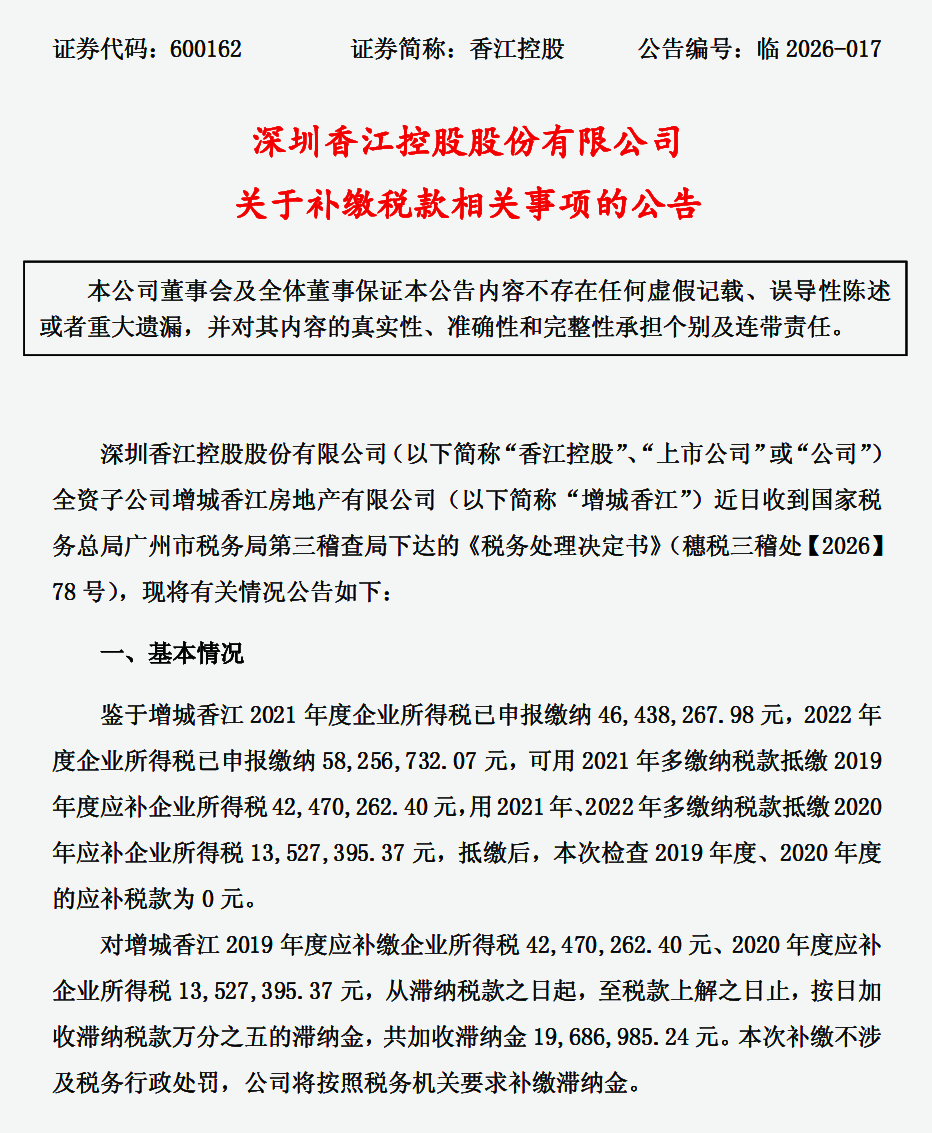

综合公告所述,增城香江2019年度和2020年度均需补缴企业所得税(合计应补税55,997,657.77元),但2021年度和2022年度又多缴纳了企业所得税。

为此,可用2021年多缴税款抵缴2019年度应补税款42,470,262.40元,用2021年和2022年多缴税款抵缴2020年度应补税款13,527,395.37元。

如此抵缴后,本次检查应补缴的2019年度、2020年度企业所得税合计55,997,657.77元实际均已补缴入库,增城香江无需再另外出资缴款。

但是,因少缴2019年度、2020年度的企业所得税,需从滞纳税款之日起至实际缴纳税款之日止,按日加收滞纳税款万分之五的滞纳金,为此,增城香江还应缴纳加收的19,686,985.24元滞纳金,将按照税务机关要求补缴。

此外,有两个问题还得说一下。公告中说,“抵缴后,本次检查2019年度、2020年度的应补税款为0元”,这个表述是不准确的,既然“本次检查的应补税款为0元”,那怎么还需加收近2000万元的滞纳金呢?所以,准确的表述应为“抵缴后,本次检查2019年度、2020年度的应补税款已履行完毕”,或者说“抵缴后,本次检查2019年度、2020年度的应补税款无需再另行缴纳”。

再有一点,一般不是要等到实际缴纳补缴的税款时,系统才能显示加收的滞纳金金额吗,为什么这滞纳金就已经计算出具体金额了呢?公告中说得很清楚哦,已经用2021年和2022年多缴的税款抵缴了2019年度、2020年度应补的税款55,997,657.77元。因此,加收的滞纳金自然也就能计算出来了。