根据增值税法第六条和增值税法实施条例第十五条的规定,电网企业随电费代征的政府性基金,不属于应税交易。自2026年1月1日起,电网企业向电力用户开具电费发票时,电费部分按照13%开具,政府性基金按照不征税收入开具。

上述两张发票中:

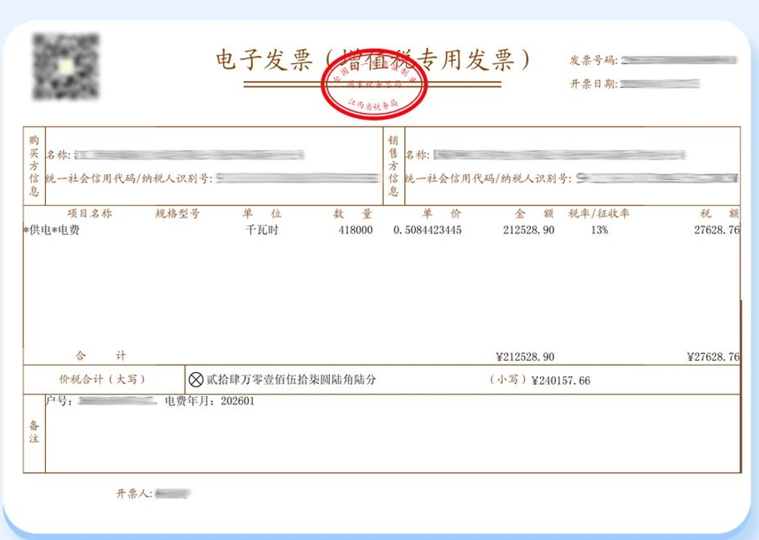

电费发票对应于销售货物的应税交易,可以开具专用发票,电力用户可凭专票抵扣进项税额27628.76元。

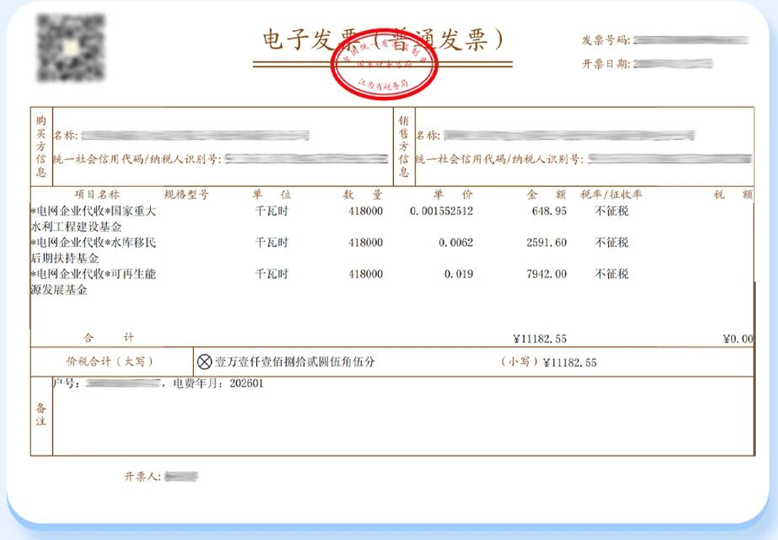

政府性基金发票不属于应税交易,电网企业选择不征税编码开具普通发票,电力用户凭普票计入成本11182.55元,需注意,根据财政部最新口径(点击查阅),随电费缴纳的政府性基金,不应计入税金及附加,而应与电费一起计入成本费用。

具体而言,管理用计入管理费用,生产用计入生产成本,施工现场用计入合同履约成本,用于转售的,计入其他业务成本。

二

根据税务总局2026年5月26日发布的《增值税法相关政策适用问题即问即答》,如纳税人不属于政策规定的代为收取政府性基金的法定主体,其作为电力用户已向电网企业缴纳相关政府性基金,应就其转售电力行为,以收取的全部价款为销售额,按规定申报缴纳增值税。因此,作为电力用户的一般企业转售电力时,电费和政府性基金均应作为销售额,一般纳税人适用13%的税率,商品和服务税收分类编码选择*供电*。

三

一般企业转售电力需要考虑定价问题,否则必定会侵蚀转售人的利润。以本文列举发票为例,一般纳税人适用城建税为7%,不享受六税两费减半征收,计算转售业务的盈亏平衡点价格。

令盈亏平衡点定价为M,则:

M÷1.13-212528.90-11182.55-(M÷1.13×13%-27628.76)×12%=0

计算得出M=252994.19元。