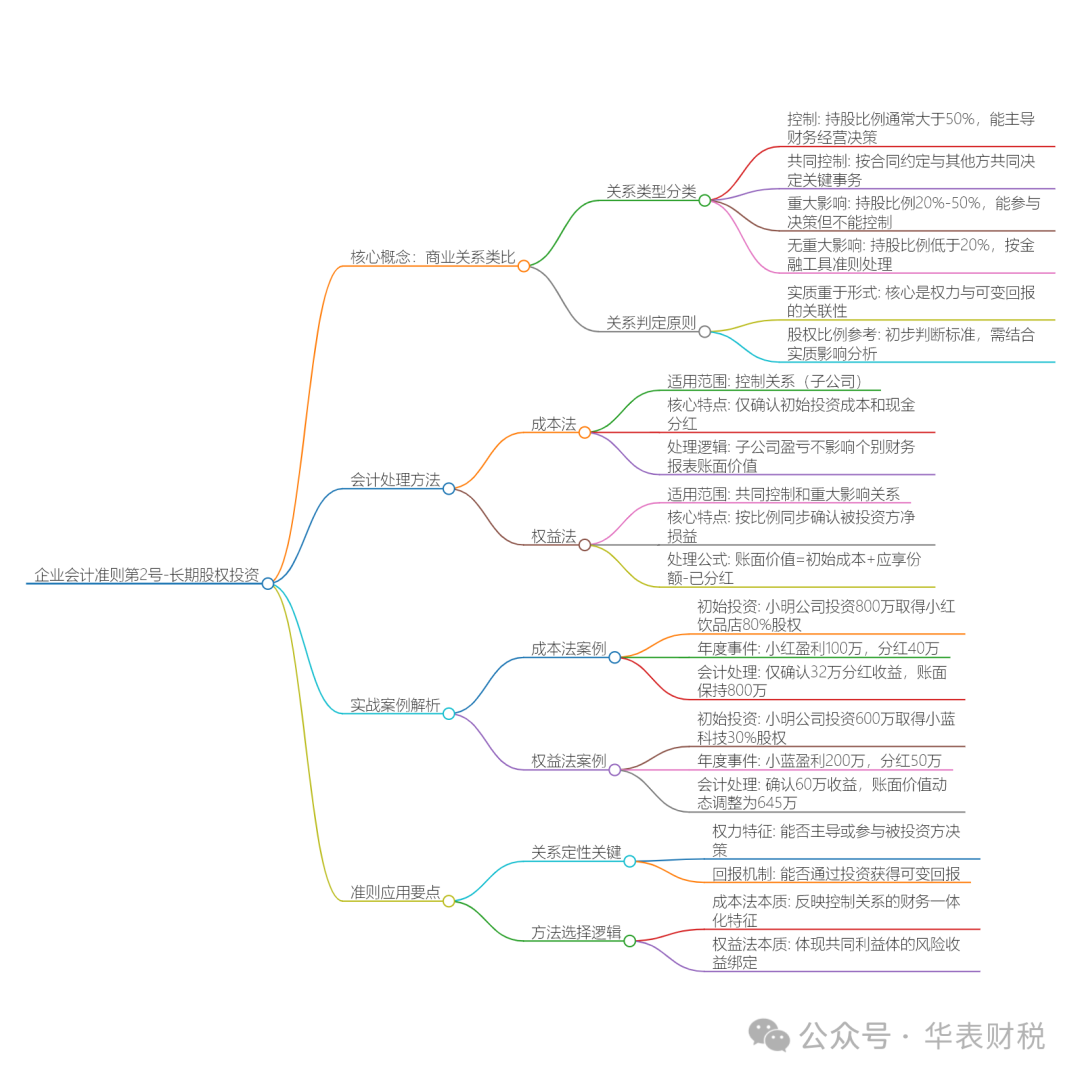

在商业世界中,企业投资另一家公司,就像我们在社交中建立关系。《企业会计准则第2号——长期股权投资》,本质上就是一本 《商业朋友圈管理指南》 。它教你如何定义这些关系的亲疏远近,并用严谨的会计语言记录它们的价值变化。

关系的性质不同,会计处理方式也完全不同。理解这一点,是掌握本准则的关键。

二、四大关系类型:快速定位你的“朋友”

首先,通过下表快速理解投资关系的四种类型,这直接决定了后续的所有会计处理:

|

|

|

|

|

|---|---|---|---|

| 控制 | “你的小号”或“特别关心的至交” |

|

成本法 |

| 共同控制 | “你们几个人的小群主” |

|

权益法 |

| 重大影响 | “能互相点赞评论的亲密好友” |

|

权益法 |

| 无控制、共同控制或重大影响 | “只是加了好友的熟人” |

|

|

核心提示:划分关系的核心是 “实质重于形式” 。持股比例只是初步参考,最终要看是否拥有权力并能通过参与被投资方的相关活动获得可变回报,以及是否有能力运用权力来影响回报金额。

三、两种核心“相处模式”:成本法与权益法详解

关系定性后,就要选择相应的会计“相处模式”。

模式一:成本法——适用于“控制”(子公司)

法规原文摘要:投资方持有的对子公司投资应当采用成本法核算……投资方在个别财务报表中应当将其持有的对子公司投资按成本计量,仅当投资方宣告分派现金股利或利润时,才确认投资收益。

趣味解读:

想象你完全控制了一个“小号”。成本法的逻辑是简单而直接的:

-

只认两件事:你最初花了多少钱“打造”它(初始投资成本),以及它实际给你“上缴”了多少现金分红。

-

视而不见:这个“小号”自己当年是赚了100万还是亏了100万,只要没分给你现金,在你的个别财务报表上就当作没看见,长期股权投资的账面价值保持不变。

-

体现本质:这种“冷酷”的处理方式,体现了控制下“一体性”的思维。因为子公司的全部财务状况和经营成果,最终都会通过合并财务报表完整地反映出来。

模式二:权益法——适用于“共同控制”(合营)和“重大影响”(联营)

法规原文摘要:投资方对联营企业和合营企业的长期股权投资,应当按照权益法核算。投资方取得长期股权投资后,应当按照应享有或应分担的被投资单位实现的净损益和其他综合收益的份额,分别确认投资收益和其他综合收益……

趣味解读:

你和这位“好友”是利益共享、风险共担的关系。权益法的逻辑是同步波动、同甘共苦:

-

同步确认:好友赚钱时,你立即按比例“分享”利润,增加投资账面价值;好友亏钱时,你立即按比例“分担”损失,减少账面价值。

-

分红是变现:好友分红时,相当于把已属于你的一部分家底变现给你。对你而言,这只是资产形式从“股权”变成了“现金”,不重复确认收益,相应减少投资的账面价值。

-

核心公式:长期股权投资期末账面价值 = 初始投资成本 + 应享份额的(被投资方净利润 - 已宣告分红 + 其他综合收益等权益变动)

-

体现本质:真实反映了因“重大影响”或“共同控制”而与对方经营成果深度绑定的经济实质。

四、贯穿始终的实战案例链

让我们通过“小明公司”的投资故事,将以上理论串联起来。

?? 案例背景

主角:小明公司

朋友们:

1.小红饮品店:小明投资 80% 股权,能完全控制。

2.小蓝科技公司:小明投资 30% 股权,能派董事,有重大影响。

?? 案例1:与“小号”相处(成本法实战)

情景:年初,小明公司投资 800万元 取得小红饮品店80%股权(控制)。

年度事件:小红饮品店当年净利润 100万元,宣布并发放现金股利 40万元。

会计处理(成本法)流程:

1.初始投资:

借:长期股权投资—小红饮品店 800万

贷:银行存款 800万

2.小红盈利100万:成本法下,不做任何处理。

3.小红宣布分红40万(小明应得32万):

借:应收股利 32万

贷:**投资收益** 32万

4.收到现金:

借:银行存款 32万

贷:应收股利 32万

? 年末结果:

-

长期股权投资账面价值:800万元(纹丝不动)。

-

利润表确认收益:32万元(仅来自分红)。

?? 案例2:与“好友”相处(权益法实战)

情景:年初,小明公司投资 600万元 取得小蓝科技30%股权(重大影响)。

年度事件:小蓝科技当年净利润 200万元,宣布并发放现金股利 50万元。

会计处理(权益法)流程:

1.初始投资:

借:长期股权投资—投资成本(小蓝) 600万

贷:银行存款 600万

2.小蓝盈利200万(小明分享60万):

借:长期股权投资—损益调整 60万

贷:**投资收益** 60万

3.小蓝宣布分红50万(小明应得15万):

借:应收股利 15万

贷:长期股权投资—损益调整 15万

4.收到现金:

借:银行存款 15万

贷:应收股利 15万

? 年末结果:

-

长期股权投资账面价值:

600 + 60 - 15 = 645万元(动态变化)。 -

利润表确认收益:60万元(来自份额利润)。

?? 案例3:关系升级——从“好友”变“小号”

情景:第二年,小明公司追加投资 500万元,从小蓝其他股东处收购25%股权,总持股达 55%,取得控制权。

会计挑战:关系发生质变(重大影响 → 控制)。

处理原则:追溯调整。在合并财务报表层面,需视同一开始就采用成本法进行衔接,将原权益法核算的账面价值(645万)与新增投资(500万)合并,作为成本法下新的初始成本(1145万)。

?? 案例4:友情破碎——长期股权投资减值

情景:因技术淘汰,小蓝科技价值暴跌。小明公司该项投资(账面1145万)可收回金额仅为 400万元。

会计处理(铁的纪律):

借:资产减值损失 745万

贷:长期股权投资减值准备 745万

关键特性:此减值损失一经确认,在以后会计期间不得转回。这是会计“谨慎性”原则的极致体现,彻底杜绝了利用减值操纵利润的可能。

五、总结对比与核心智慧

| 成本法(控制) | 权益法(重大影响/共同控制) | |

|---|---|---|

| 核心逻辑 |

|

|

| 账面价值 |

|

|

| 利润影响 |

|

|

| 关系实质 |

|

|

这本《指南》的精髓在于:会计方法必须精准匹配经济关系的实质。它用“成本法”与“权益法”这两把标尺,以及“不得转回的减值”这把锁,清晰、谨慎、公允地度量了企业间复杂的资本纽带,为财务报表使用者描绘出真实可信的投资图景。