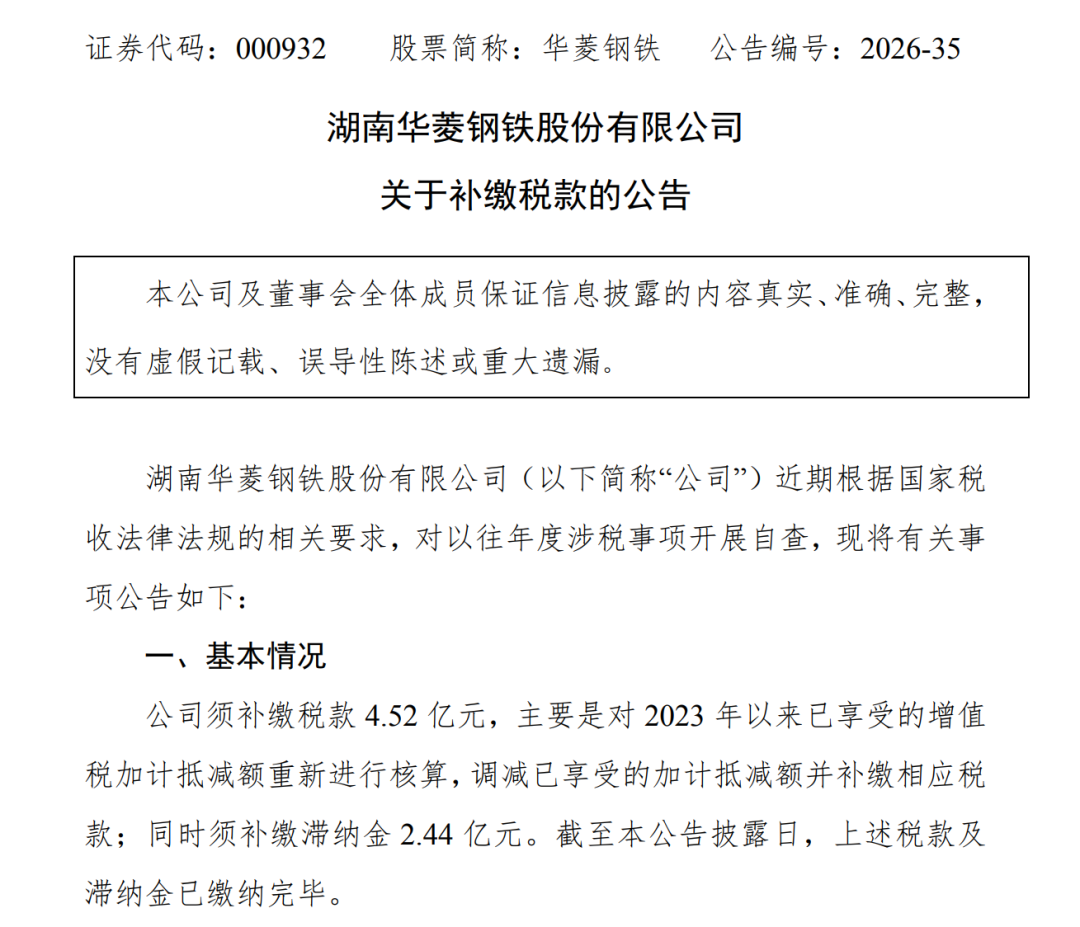

2026Фъ6дТ26ШеЭэМфЃЌЛЊСтИжЬњЗЂВМЙЋИцГЦЃЌЙЋЫОНќЦкИљОнЙњМвЫАЪеЗЈТЩЗЈЙцЕФЯрЙивЊЧѓЃЌЖдвдЭљФъЖШЩцЫАЪТЯюПЊеЙздВщЃЌЙЋЫОаыВЙНЩЫАПю4.52вкдЊЃЌжївЊЪЧЖд2023ФъвдРДвбЯэЪмЕФдіжЕЫАМгМЦЕжМѕЖюжиаТНјааКЫЫуЃЌЕїМѕвбЯэЪмЕФМгМЦЕжМѕЖюВЂВЙНЩЯргІЫАПюЃЛЭЌЪБаыВЙНЩжЭФЩН№2.44вкдЊЁЃНижСБОЙЋИцХћТЖШеЃЌЩЯЪіЫАПюМАжЭФЩН№вбНЩФЩЭъБЯЁЃ

ЃЈзЂЃК2025Фъ12дТ31ШеЃЌЛЊСтИжЬњЗЂВМЙЋИцГЦЃЌзгЙЋЫОЛЊСтЯцИжКЭЛЊСтСАИжЙВашВЙНЩ2018ФъжС2023ФъЦкМфЛЗОГБЃЛЄЫА36,495.06ЭђдЊМАжЭФЩН№29,239.12ЭђдЊЃЌКЯМЦ65,734.18ЭђдЊЃЉ

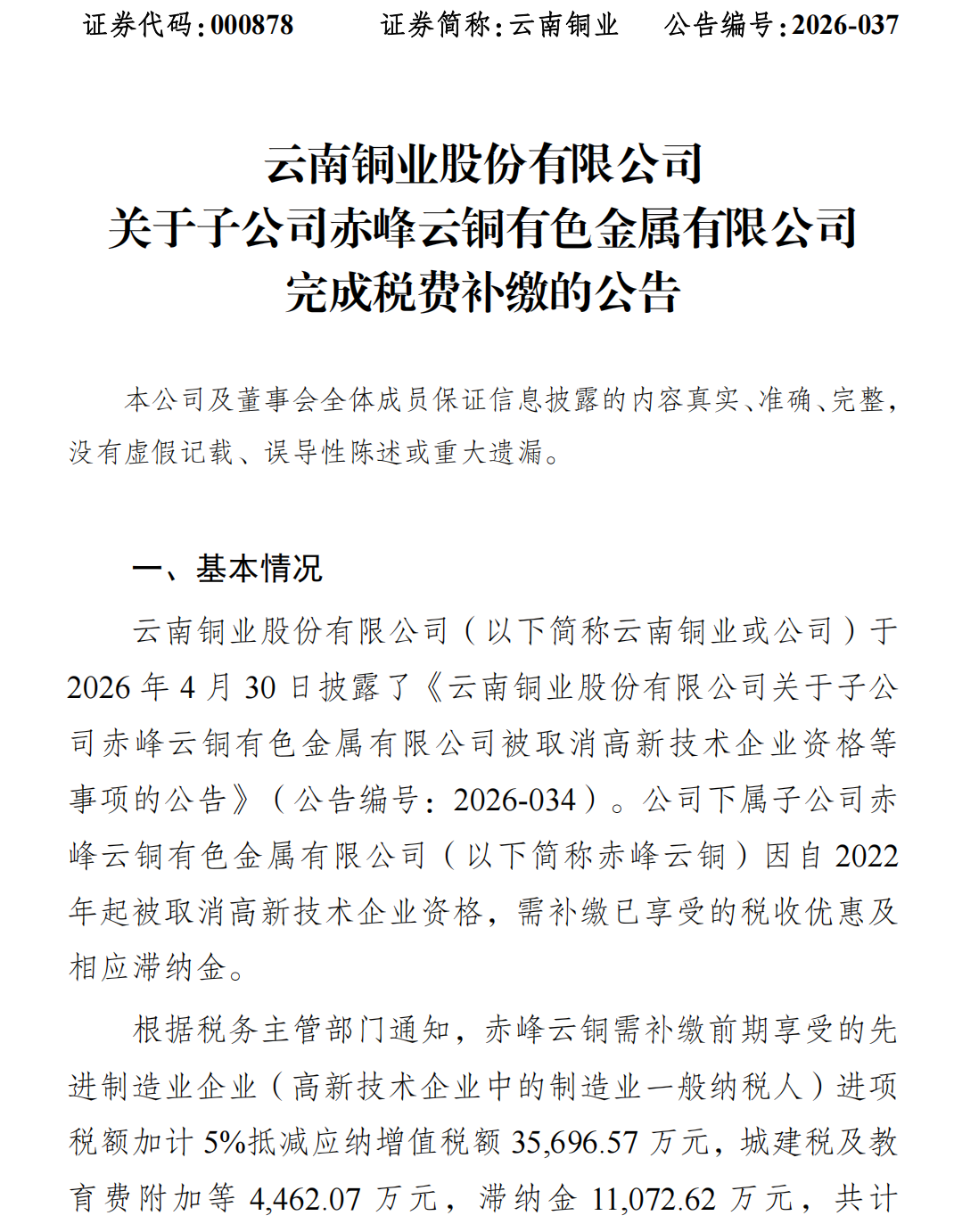

2026Фъ5дТ19ШеЭэМфЃЌдЦФЯЭвЕЗЂВМЙЋИцГЦЃЌЙЋЫОЯТЪєзгЙЋЫОГрЗхдЦЭгаЩЋН№ЪєгаЯоЙЋЫОЃЈвдЯТМђГЦГрЗхдЦЭЃЉвђзд2022ФъЦ№БЛШЁЯћИпаТММЪѕЦѓвЕзЪИёЃЌашВЙНЩвбЯэЪмЕФЫАЪегХЛнМАЯргІжЭФЩН№ЁЃИљОнЫАЮёжїЙмВПУХЭЈжЊЃЌГрЗхдЦЭашВЙНЩЧАЦкЯэЪмЕФЯШНјжЦдьвЕЦѓвЕЃЈИпаТММЪѕЦѓвЕжаЕФжЦдьвЕвЛАуФЩЫАШЫЃЉНјЯюЫАЖюМгМЦ 5%ЕжМѕгІФЩдіжЕЫАЖю35,696.57ЭђдЊЃЌГЧНЈЫАМАНЬг§ЗбИНМгЕШ 4,462.07 ЭђдЊЃЌжЭФЩН№11,072.62 ЭђдЊЃЌЙВМЦ51,231.26 ЭђдЊЁЃ

вЛЁЂЪВУДЪЧдіжЕЫАМгМЦЕжМѕЃП

діжЕЫАМгМЦЕжМѕЪЧжИдЪаэЬиЖЈаавЕЕФдіжЕЫАвЛАуФЩЫАШЫЃЌАДееЕБЦкПЩЕжПлНјЯюЫАЖюЕФвЛЖЈБШР§ЃЌМЦЫуГівЛИіЖюЭтЕФЕжМѕЖюЃЌзЈУХгУгкЕжМѕвЛАуМЦЫАЗНЗЈЯТМЦЫуГіРДЕФгІФЩЫАЖюЁЃЫќЪЧвЛжжЁАЫАЖюЪНМѕУтЁБЕФЫАЪегХЛнЁЃ

ЖўЁЂЯжааеўВпЕФЪЪгУжїЬхгыМгМЦБШР§

ФПЧАЮвЙњЕФдіжЕЫАМгМЦЕжМѕеўВпжївЊИВИЧвдЯТМИРржїЬхЃЌгааЇЦкКЭМгМЦБШР§ИїгаВЛЭЌЃК

|

ЪЪгУжїЬх |

МгМЦЕжМѕБШР§ |

жївЊеўВпвРОн |

еўВпгааЇЦк |

|

ЯШНјжЦдьвЕЦѓвЕ |

5% |

ВЦеўВП ЫАЮёзмОжЙЋИц2023ФъЕк43КХ |

2023.1.1 - 2027.12.31 |

|

МЏГЩЕчТЗЦѓвЕ |

15% |

ВЦЫАЁВ2023ЁГ17КХ |

2023.1.1 - 2027.12.31 |

|

ЙЄвЕФИЛњЦѓвЕ |

15% |

ВЦЫАЁВ2023ЁГ25КХ |

2023.1.1 - 2027.12.31 |

ЙиМќЖЈвхЃК

·ЯШНјжЦдьвЕЦѓвЕЃКжИИпаТММЪѕЦѓвЕЃЈКЌЫљЪєЕФЗЧЗЈШЫЗжжЇЛњЙЙЃЉжаЕФжЦдьвЕвЛАуФЩЫАШЫЃЌЪЕааУћЕЅжЦЙмРэЁЃ

Ш§ЁЂКЫаФМЦЫуЙцдђ

1.МгМЦЕжМѕЖюЕФМЦЫуЃК

oЕБЦкМЦЬсМгМЦЕжМѕЖю = ЕБЦкПЩЕжПлНјЯюЫАЖю ЁС ЪЪгУМгМЦБШР§

oЕБЦкПЩЕжМѕМгМЦЕжМѕЖю = ЩЯЦкФЉМгМЦЕжМѕЖюгрЖю + ЕБЦкМЦЬсМгМЦЕжМѕЖю - ЕБЦкЕїМѕМгМЦЕжМѕЖю

2.ЕжМѕгІФЩЫАЖюЃКЧјЗжвдЯТШ§жжЧщаЮДІРэЃК

oЧщаЮвЛЃКЕжМѕЧАЕФгІФЩЫАЖюЕШгкСуЃЌдђЕБЦкПЩЕжМѕЖюШЋВПНсзЊЯТЦкЁЃ

oЧщаЮЖўЃКЕжМѕЧАЕФгІФЩЫАЖюДѓгкСуЃЌЧвДѓгкЕБЦкПЩЕжМѕЖюЃЌдђЕБЦкПЩЕжМѕЖюШЋЖюДггІФЩЫАЖюжаЕжМѕЁЃ

oЧщаЮШ§ЃКЕжМѕЧАЕФгІФЩЫАЖюДѓгкСуЃЌЕЋаЁгкЛђЕШгкЕБЦкПЩЕжМѕЖюЃЌдђвдЕБЦкПЩЕжМѕЖюЕжМѕгІФЩЫАЖюжССуЃЌЮДЕжМѕЭъЕФВПЗжНсзЊЯТЦкЁЃ

ЫФЁЂзЂвтЪТЯю

1.ВЛЕУМЦЬсЕФЧщаЮЃКАДееЯжааЙцЖЈВЛЕУЕжПлЕФНјЯюЫАЖюЃЈШчгУгкМђвзМЦЫАЁЂУтЫАЯюФПЁЂМЏЬхИЃРћЕШЃЉЃЌвдМАГіПквЕЮёЖдгІЕФНјЯюЫАЖюЃЌзмЗжжЇЛњЙЙМфЁЂЭЌвЛПижЦЯТЕФЦѓвЕМфЗЂЩњгІЫАНЛвзЃЌШЁЕУЕФНјЯюЫАЖюВЛЕУМЦЬсМгМЦЕжМѕЖюЁЃ

2.НјЯюзЊГігІЕїМѕЃКвбМЦЬсМгМЦЕжМѕЖюЕФНјЯюЫАЖюЃЌШєЗЂЩњНјЯюЫАЖюзЊГіЃЌгІдкзЊГіЕБЦкЯргІЕїМѕМгМЦЕжМѕЖюЁЃ

3.ЕЅЖРКЫЫуЃКЦѓвЕгІЕЅЖРКЫЫуМгМЦЕжМѕЖюЕФМЦЬсЁЂЕжМѕЁЂЕїМѕЁЂНсгрЕШБфЖЏЧщПіЁЃ

4.ПЩВЙЬсЃКПЩМЦЬсЕЋЮДМЦЬсЕФМгМЦЕжМѕЖюЃЌПЩдкШЗЖЈЪЪгУеўВпЕБЦквЛВЂМЦЬсЁЃ

5.ЫАПюзЗВЙЃКИпаТзЪИёШЁЯћЃЌЖрЯэЪмЕФМгМЦЕжМѕвЊзЗВЙЁЃ

6.дёгХВЛЕўМгЃКЭЌЪБЗћКЯЖрЯюМгМЦЕжМѕеўВпЕФЃЌПЩвддёгХбЁдёЪЪгУЃЌЕЋЭЌвЛЦкМфВЛЕУЕўМгЪЪгУЁЃ

7.ЧхЕЅЙмРэЃКЯШНјжЦдьвЕЁЂМЏГЩЕчТЗЁЂЙЄвЕФИЛњЦѓвЕЯэЪмИУеўВпашНјШыЙЄаХВПУХжЦЖЈЕФЦѓвЕЧхЕЅЁЃ

змНсРДЫЕЃЌдіжЕЫАМгМЦЕжМѕЪЧвЛЯюеыЖдЬиЖЈаавЕЕФМѕЫАНЕЗбеўВпЃЌЭЈЙ§дЪаэФЩЫАШЫАДПЩЕжПлНјЯюЫАЖюЕФвЛЖЈБШР§ЖюЭтЕжМѕгІФЩЫАЖюЃЌгааЇНЕЕЭЦѓвЕЫАИКЃЌЕЋЦѓвЕдкЪЪгУЪБашбЯИёАбЮезЪИёЬѕМўКЭМЦЫуЙцдђЃЌвдБмУтЫАЮёЗчЯеЁЃ