https://12366.chinatax.gov.cn/nszx/onlinemessage/detail?id=65a9ce54ee194c34ba7173dcd2ffb328

关于国际货物运输代理服务免税政策口径的咨询

留言时间:2026-02-12

纳税人所属地

浙江

问题内容

如果国际货物运输代理公司,接受客户的委托,以客户的名义,为客户的货物出口到国外安排从中国境内到境外目的地的跨境物流服务,收取了包含下述三段内容的收入:

1、A段:实际发生在中国境内的服务,如境内的代理报关费、订舱费、拖卡费、港杂费、仓储费、港口/机场的操作费、文件费、货代的操作费等

2、B段:跨越国境的国际空运或海运费

3、C段:实际发生在中国境外的服务,如境外的代理报关费、目的地进口海关税金、拖卡费、仓储费、港口/机场的操作费、文件费、境外货代的操作费等

三、咨询问题

1、根据《财税2026 10号公告》,ABC这三段费用是否都可以享受国际货代免税政策?如果不是,请具体解释哪些收费可以享受免税、哪些收费应该应税?

2、如果这三段费用(A+B+C段)货代公司是打包价向客户收取一个总金额,那么是否可以依据《财税2026 10号公告》第(二)款13条(3),享受全额免税并为客户开具收入全额的增值税普通发票?

3、国际货物运输代理公司享受上述免税政策,是否需要办理任何免税备案手续?

请解答以上关于免税政策的执行口径并直接告知结果,谢谢!

请以文字方式回复,不要打电话

附件

无附件

答复机构

浙江省

答复时间

2026-02-13

答复内容

浙江12366中心答复:

您好:您在网站上提交的纳税咨询问题收悉,现针对您所提供的信息简要回复如下:

根据《财政部税务总局关于增值税法施行后增值税优惠政策衔接事项的公告》(财政部税务总局公告2026年第10号)规定:

…… (二)自2026年1月1日至2027年12月31日,下列项目免征增值税。

……13.纳税人提供的直接或者间接国际货物运输代理服务。

(1)纳税人提供直接或者间接国际货物运输代理服务,向委托方收取的全部国际货物运输代理服务收入,以及向国际运输承运人支付的国际运输费用,必须通过金融机构进行结算。

(2)纳税人为大陆与香港、澳门、台湾地区之间的货物运输提供的货物运输代理服务参照国际货物运输代理服务有关规定执行。

(3)委托方索取发票的,纳税人应当就国际货物运输代理服务收入向委托方全额开具增值税普通发票。

根据《财政部税务总局关于增值税征税具体范围有关事项的公告》(财政部 税务总局公告2026年第9号)规定:本公告自2026年1月1日起施行。本公告所列的国家标准、行业标准,如在执行过程中有更新、替换,统一按新的国家标准、行业标准执行。此前规定与本公告规定不一致的,以本公告为准。……附件2《销售服务、无形资产、不动产注释》

一、销售服务

……(六)生产生活服务。

……8.商务辅助服务。

……(2)经纪代理服务,是指各类经纪、中介、代理服务,包括金融代理、知识产权代理、货物运输代理、代理报关、法律代理、房地产中介、职业中介、婚姻中介、代理记账、拍卖等。

……

货物运输代理服务,是指代理人接受货物收货人、发货人、船舶所有人、船舶承租人或者船舶经营人的委托,以委托人的名义,为委托人代办相关手续的业务活动,包括代办货物运输、装卸、仓储等相关手续,或者船舶进出港口、引航、靠泊等相关手续的业务活动。

根据《中华人民共和国发票管理办法》(国函〔1993〕174号)规定:第十八条 销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应当向付款方开具发票;特殊情况下,由付款方向收款方开具发票。

第二十一条规定:开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,开具纸质发票应当加盖发票专用章。

根据《国家税务总局关于进一步优化增值税优惠政策办理程序及服务有关事项的公告》(国家税务总局公告2021年第4号)规定:

一、单位和个体工商户(以下统称纳税人)适用增值税减征、免征政策的,在增值税纳税申报时按规定填写申报表相应减免税栏次即可享受,相关政策规定的证明材料留存备查。

涉及具体业务,请携带合同等资料与主管税务机关进一步核实。

税政解析与策略:

纳税人提问时特意强调“请以文字方式回复,不要打电话”,就是想有一个明确的书面答复,可是浙江12366的嘴可真密,就是念经、念经、念经......

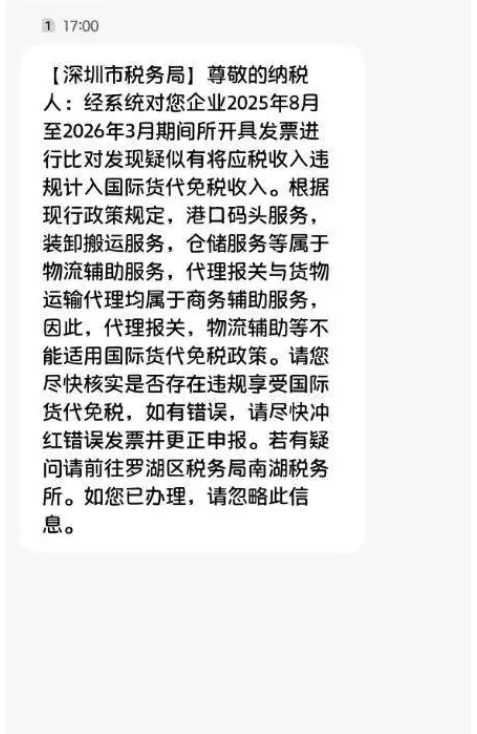

但是网传深圳局已经开始动真格了,下列图来自网络,真假自辨