重大税案评析:合伙企业清算所得近30亿元被查补税案的法理透视

文/李冼

编者按:30亿清算所得,自然人合伙人被追补税3.33亿!这是合伙企业税收征管领域标志性的天价税案。本文系统梳理案件核心法理争议,厘清规则边界,值得所有股权投资从业者研读。由于水平有限,有不当之处,还请海涵,并敬请指正。

近日,某市税务局第三稽查局查处一起巨额个人所得税案件:某企业管理合伙企业(有限合伙)自然人合伙人李某某,因企业违规适用核定征收方式处理清算所得,被追缴个人所得税3.33亿元并加收滞纳金。该案涉及清算所得高达28.82亿元,自然人合伙人分摊应税所得约10.77亿元,少缴税款比例高达88.3%,其涉案金额之巨、违法手段之典型,堪称合伙企业税收征管领域的标志性案件。

此案一经披露,即在税务专业领域引发广泛讨论。多位税务专家从不同角度对案件进行了深入评析。本文在综合各方观点的基础上,对该案涉及的核心法律问题进行系统性评析。

一、案件基本事实

某合企业管理合伙企业(有限合伙)成立于2012年12月21日,2021年5月12日注销。该企业实际经营业务为"股权投资",但将经营范围变更为"企业管理咨询、文化创意策划咨询服务",并以账务不健全、成本费用无法正常核算为由,申请适用核定征收方式,税务机关按13%的应税所得率核定征收个人所得税。

2021年度,该企业通过大宗交易减持股票取得生产经营所得约2.26亿元;同年注销清算,清算所得高达约28.82亿元。两项合计应税所得约29.12亿元。

该企业将清算所得一并纳入核定征收范围,仅按13%的应税所得率确认约3.75亿元应税所得,与实际清算所得28.82亿元相去甚远。按自然人合伙人李某某36.986477%的投资比例分摊,其应缴个人所得税约3.77亿元,已申报缴纳约4400万元,少缴约3.33亿元。

2021年3月,该企业完成跨省迁移;仅约两个月后(2021年5月12日),企业完成注销。迁移与注销在时间线上高度吻合,具有明显的税务筹划特征。

税务机关认定:核定征收方式仅适用于企业正常生产经营期内的所得,注销清算所得不适用核定征收。据此,责令李某某补缴个人所得税332,859,974.64元,并从滞纳之日起按日加收万分之五的滞纳金。

二、核心法律问题分析

(一)清算所得独立于核定征收的法理基础

本案最核心的法律问题,是清算所得能否适用核定征收方式。

税务机关在本案中的认定逻辑清晰而坚定:核定征收仅适用于企业正常生产经营期内的所得,清算所得不得适用核定征收。这一判断有充分的法律依据支撑。

根据《关于个人独资企业和合伙企业投资者征收个人所得税的规定》(财税〔2000〕91号)第十六条规定,清算所得是指"企业清算时的全部资产或者财产的公允价值扣除各项清算费用、损失、负债及以前年度留存的利润后,超过实缴资本的部分"。该条款同时明确规定,清算所得"应当视为年度生产经营所得,由投资者依法缴纳个人所得税"。

这一条款确立了两项核心规则:

其一,清算所得属于经营所得。合伙企业清算时,其清算所得在税法上被拟制为年度生产经营所得,由合伙人依法缴纳个人所得税。

其二,清算所得须据实计算。91号文第十六条为清算所得设定了独立的计算公式——以公允价值为起点,扣除法定项目后确认应税所得。这套计算公式在制度功能上与核定征收存在根本性差异:核定征收是日常核算的替代方案,以核定应税所得率替代据实核算;而清算的核心恰恰在于对资产进行公允计价并据实确认所得。两者在功能上无法兼容。

从更深层的法理来看,核定征收制度解决的是纳税人账簿不健全、成本费用无法准确核算的问题,其适用以企业处于持续经营状态为前提。而清算是企业存续状态的终结,是日常经营核算的终点,自当以据实清算为原则。将核定征收延伸适用于清算所得,在制度逻辑上存在根本性的矛盾——核定的制度基础是核算不能,而清算的制度要求恰恰是据实核算,二者天然互斥。

(二)股权(票)投资合伙企业的核定征收禁止

本案涉案企业实际从事股权投资业务,这一事实对案件定性具有重要影响。

早在2011年,国家税务总局即在《关于切实加强高收入者个人所得税征管的通知》(国税发〔2011〕50号)中明确规定:对从事股权(票)投资的独资合伙企业,不得实行核定征收个人所得税。

这一规定的规范范围主要覆盖企业日常经营期间的所得处理方式。在本案中,其功能在于为企业整体违法性论证提供叠加支撑:即便在经营期内,涉案企业也不得适用核定征收——其通过虚假变更经营范围骗取核定征收资格的行为,不仅违反了一般性的核定征收适用条件,更直接触犯了针对股权投资合伙企业的专门禁止性规定。

值得注意的是,50号文的禁止性规定与91号文第十六条关于清算所得据实计算的规定,分属两个不同的规范领域。清算所得不得适用核定征收的直接法律依据是91号文第十六条确立的独立计算公式,而非50号文的禁止性规定。50号文的规范价值,在于从经营所得的层面追加一层独立否定,使本案的法律适用体系更加严密。

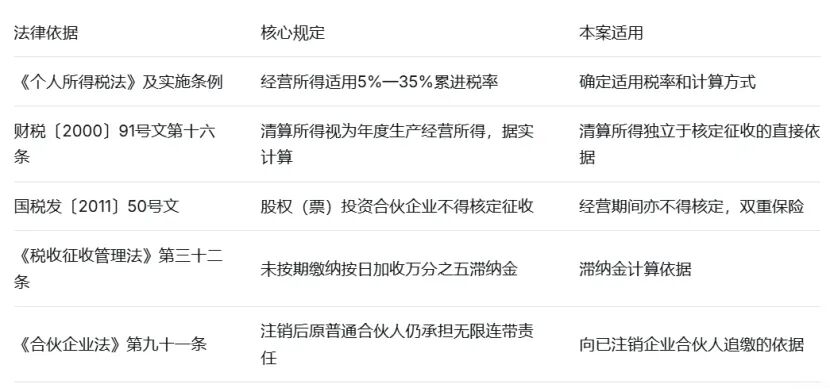

本案完整的法律依据体系可梳理如下:

以上五项依据构成严密的制度闭环,共同支撑了税务机关的处理结论。

(三)违法所得的穿透追溯——企业注销不免除纳税义务

本案涉案企业已于2021年5月12日注销,但税务机关并未因企业注销而放弃追缴,而是将《税务处理决定书》直接下达给自然人合伙人李某某,责令其按投资比例补缴税款。这一做法具有充分的法律依据。

根据《合伙企业法》第九十一条的规定:"合伙企业注销后,原普通合伙人对合伙企业存续期间的债务仍应承担无限连带责任。"该条款精确地解决了"企业已注销、责任如何追"的程序法障碍。

合伙企业采取"先分后税"原则,合伙企业本身不缴纳所得税,所得直接穿透至合伙人层面课税。因此,合伙企业的纳税义务在本质上是合伙人的纳税义务。企业注销消灭的是企业的主体资格,而非合伙人对企业存续期间税务责任的承担。税务机关向原合伙人追缴税款,无论是在实体法层面(合伙人的无限连带责任)还是程序法层面(《合伙企业法》第九十一条),均具有充分依据。

本案中,涉案企业在获取巨额收益后迅速注销,意图实现"金蝉脱壳"。税务机关依法穿透企业已注销的形式障碍,直接向自然人合伙人追缴税款,这一操作路径彻底切断了"注销即终止纳税义务"的认知链条。

三、关于偷税定性问题的审慎分析

本案一经披露,关于涉案行为是否构成偷税的讨论即不绝于耳。

从客观行为来看,涉案企业将实际从事的股权投资业务虚假变更为"企业管理咨询"等业务,以骗取核定征收资格,致使申报结果严重失实,少缴税款高达3.33亿元,这些行为特征在客观上确实具备偷税的部分构成要件。

但需要指出的是,《税收征收管理法》第六十三条规定的偷税,必须同时具备主观故意和客观行为的双重要件。从本案《税务处理决定书》的内容来看,税务机关的处理决定中仅有补税和加收滞纳金,未提及罚款,亦未明确认定偷税。文书中未显示税务机关对涉案企业是否具有"偷逃税款的主观故意"作出了认定。

这一差异具有重要的法律意义:若认定为偷税,税务机关应依据第六十三条作出补税、加收滞纳金,并处少缴税款百分之五十以上五倍以下罚款的处理和处罚决定;而本案的处理决定仅包含补税和滞纳金,至少在本次处理中未按偷税论处。

理论上可以探讨涉案行为是否该当偷税的构成要件,但在个案分析的表述中,应当尊重税务机关处理决定书的实际定性,区分"客观行为的可评价性"与"本案的实际定性结论"。一份严谨的分析,不宜超出处理决定书的实质认定范围。

四、追征期问题

关于本案是否超过追征期的问题,需结合法律规定与案情事实进行判断。

根据《税收征收管理法》第五十二条,因纳税人计算错误等失误导致少缴税款的,追征期一般为三年,有特殊情况的延长至五年;对偷税、抗税、骗税的,追征期不受前款限制。

本案税款所属期为2021年度,纳税义务最迟发生于2021年度终了后的汇算清缴期届满之时——2022年3月31日。税务检查始于2025年3月14日,距纳税义务发生时间约3年,完全在5年追征期内。因此,无论涉案行为是否被认定为偷税,本案均不存在追征期障碍。税务机关在本案中都无需援引偷税的无限追征期条款即可完成追缴。

值得注意的是,追征期的起算时间一般以税务检查通知书下达之日为准,而非处理决定书送达之日。本案检查通知书于2025年3月14日下达,此时距2021年度税款缴纳期限届满不足4年,远未达到5年追征期的上限。

五、案件启示与警示

本案对合伙企业及其自然人合伙人具有重要的警示意义。

第一,清算所得必须据实计算,不适用核定征收。长期以来,部分合伙企业将核定征收视为降低税负的"合法通道",甚至将清算所得也混入核定范围处理。本案以近30亿元清算所得被全额剔除出核定征收范围的认定结论,彻底澄清了这一误区。无论企业是否取得核定征收资格,清算所得均须按照91号文第十六条的规定独立计算并全额申报缴纳个人所得税。核定征收是日常经营核算的替代,清算是对企业财产的最终处置和分配,两者在制度功能上天然互斥,不可混用。

第二,股权投资类合伙企业的核定征收通道已被彻底封堵。根据国税发〔2011〕50号文的规定,从事股权(票)投资的独资合伙企业不得核定征收个人所得税。涉案企业虽通过变更经营范围试图绕开这一禁止性规定,但税务机关在本案中以实质重于形式的原则穿透审查,依据企业的实际业务实质(股权投资)而非登记形式(咨询服务)作出认定。这一进路表明,单纯变更经营范围并不能规避核定征收的禁令。此外,财政部、税务总局2021年第41号公告进一步明确,持有股权、股票、合伙企业财产份额等权益性投资的独资合伙企业一律适用查账征收,从制度层面封堵了此类企业的核定征收通道。

第三,合伙企业注销不能免除合伙人的纳税义务。根据《合伙企业法》关于合伙人无限连带责任的规定,即便合伙企业已经注销,税务机关仍有权向原合伙人追缴税款。本案中涉案企业在获取巨额收益后迅速注销,意图"金蝉脱壳",但税务机关依法向自然人合伙人李某某下达税务处理决定书,追缴其个人应承担的3.33亿元税款。企业注销不是税务问题的终点。

第四,违法筹划的代价可能远超预期。涉案企业通过骗取核定征收,将实际约35%的有效税率压低至约10.9%。但在税务机关的追缴下,不仅需要补缴3.33亿元税款,还需从滞纳之日起按日加收万分之五的滞纳金。从2022年4月1日起计算,逾四年的滞纳金累积可能超过税款本金的73%以上。违法筹划的最终成本,将彻底吞噬全部所谓的"节税收益"。

第五,跨省迁移加快速注销的操作模式将受到严格审视。本案2021年3月跨省迁移与5月迅速注销在时间线高度吻合,在税务机关看来,这一时间关联性本身就是重要的风险信号。税务机关将此类操作纳入重点监控范围,类似的税务筹划安排将面临越来越高的合规风险。

结语

本案的查处,标志着税务机关对合伙企业领域的税收监管进入新阶段。从日常经营期间的核定征收否定,到注销清算环节的据实计税,再到企业注销后对自然人合伙人的穿透追缴,税务机关展现了对合伙企业整个生命周期进行全链条监管的能力。

对于合伙企业和合伙人而言,本案的信号再清晰不过:核定征收不是避税工具,注销不能终结纳税义务,违法筹划的代价将远远超过其带来的短期利益。

在税收法治日益健全的今天,唯有依法合规经营,才是企业和投资者最可靠的保障。