КгФЯДяКЯЦѓвЕЙмРэКЯЛяЦѓвЕ (гаЯоКЯЛя) (дјгУУћЃКЩюлкЪаЕРКЯЭЈДяЭЖзЪЦѓвЕ (гаЯоКЯЛя) ) ЃЌГЩСЂгк2012ФъЃЌЮЛгкКгФЯЪЁПЊЗтЪаЃЌЪЧвЛМввдДгЪТЩЬЮёЗўЮёвЕЮЊжїЃЈЪЕМЪЩЯЪЧДгЪТЙЩШЈЭЖзЪЃЉЕФЦѓвЕЁЃЦѓвЕзЂВсзЪБО978ЭђШЫУёБвЃЌЪЕНЩзЪБО977.97754ЭђШЫУёБвЁЃ

УїИчЫЕЫААДЃКзЈУХДгЪТЙЩШЈЭЖзЪЕФФГКЯЛяЦѓвЕЮЊИуЃЂЫАГяЃЂЖјгЩФЯЭљББЧЈжЗЃЌЯргІЕФУћГЦвВгЩЩюлкЕРКЯБфИќЮЊКгФЯЕРКЯЃЌШЛКѓРФгУКЫЖЈеїЪееўВпЃЌЫфвЛЪБЕУРћЃЌЕЋзюжеЛЙЪЧЕРВЛКЯЃЌСЌБОДјРћШЋЭТГіРДЃЁ

ЫзЛАЫЕЃЌХмЕУСЫКЭЩаХмВЛСЫУэЃЁЖјБОАИШДЪЧВ№ЕУСЫУэЃЌЕЋКЭЩаЛЙдкЃЁ

РДдДЃКЙњМвЫАЮёзмОжКгФЯЪЁЫАЮёОжЭјеО

ЙњМвЫАЮёзмОжПЊЗтЪаЫАЮёОжЕкШ§ЛќВщОж

ЙигкРюЛЊОќЁЖЫАЮёДІРэОіЖЈЪщЁЗЕФЫЭДяЙЋИц

ЙњМвЫАЮёзмОжПЊЗтЪаЫАЮёОжЕкШ§ЛќВщОж

ЫАЮёДІРэОіЖЈЪщ

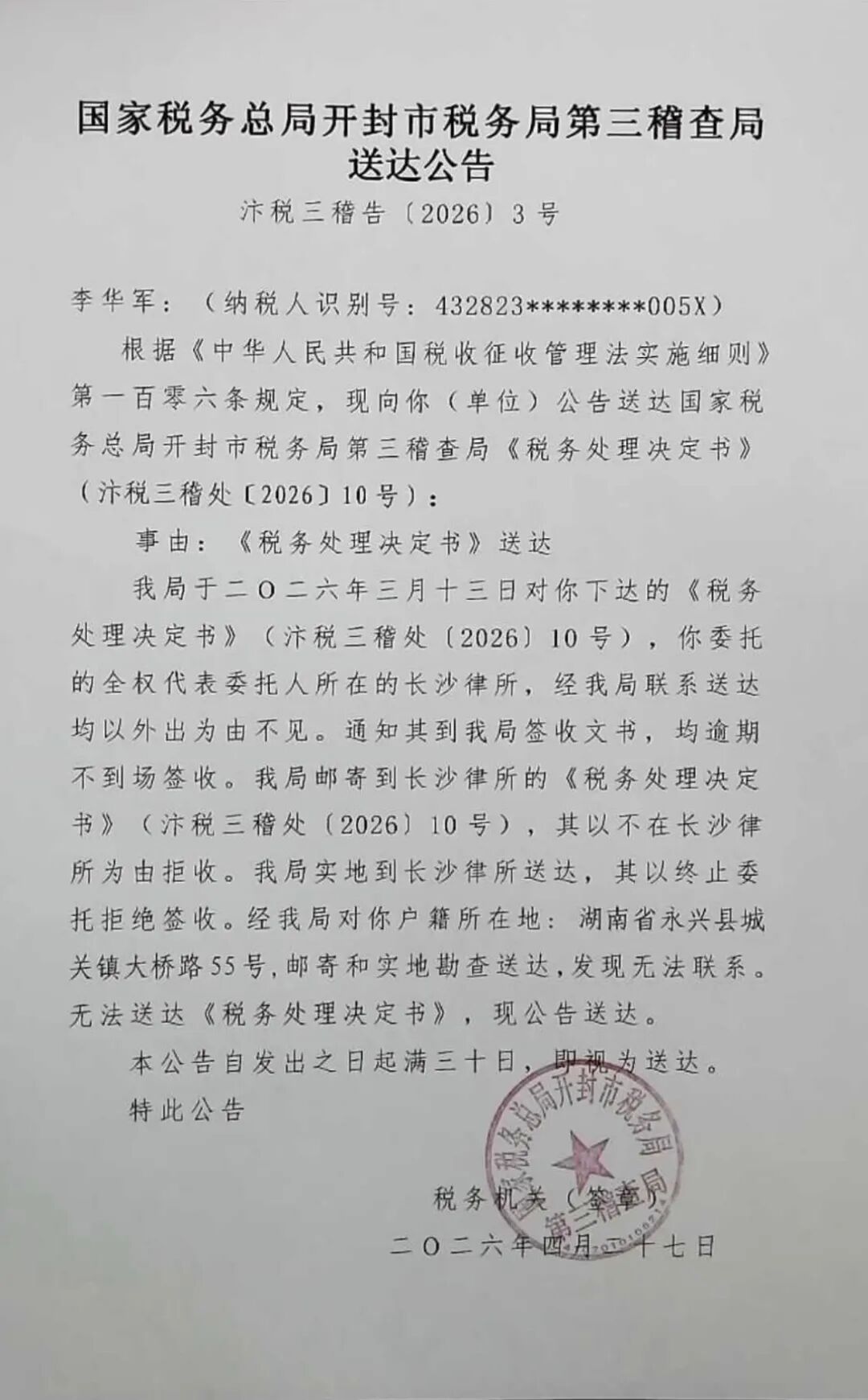

уъЫАШ§ЛќДІЁВ2026ЁГ10КХ

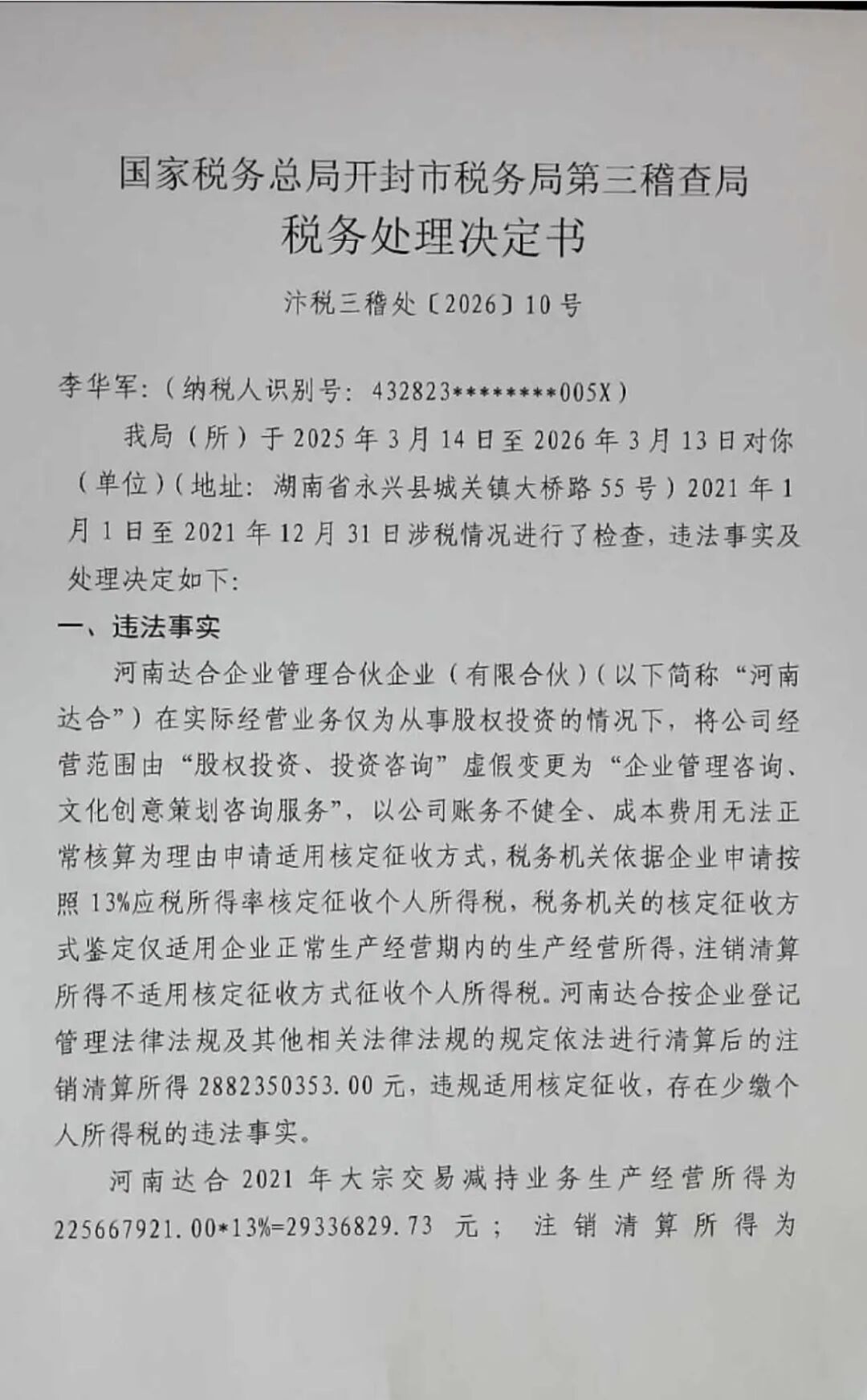

РюЛЊОќЃКЃЈФЩЫАШЫЪЖБ№КХЃК432823********005XЃЉ ЮвОжЃЈЫљЃЉгк2025Фъ3дТ14ШежС2026Фъ3дТ13ШеЖдФуЃЈЕЅЮЛЃЉЃЈЕижЗЃККўФЯЪЁгРаЫЯиГЧЙиеђДѓЧХТЗ55КХЃЉ2021Фъ1дТ1ШежС2021Фъ12дТ31ШеЩцЫАЧщПіНјааСЫМьВщЃЌЮЅЗЈЪТЪЕМАДІРэОіЖЈШчЯТЃК

вЛЁЂЮЅЗЈЪТЪЕ

КгФЯДяКЯЦѓвЕЙмРэКЯЛяЦѓвЕЃЈгаЯоКЯЛяЃЉЃЈвдЯТМђГЦЁАКгФЯДяКЯЁБЃЉдкЪЕМЪОгЊвЕЮёНіЮЊДгЪТЙЩШЈЭЖзЪЕФЧщПіЯТЃЌНЋЙЋЫООгЊЗЖЮЇгЩЁАЙЩШЈЭЖзЪЁЂЭЖзЪзЩбЏЁБащМйБфИќЮЊЁАЦѓвЕЙмРэзЩбЏЁЂЮФЛЏДДвтВпЛЎзЩбЏЗўЮёЁБЃЌвдЙЋЫОеЫЮёВЛНЁШЋЁЂГЩБОЗбгУЮоЗЈе§ГЃКЫЫуЮЊРэгЩЩъЧыЪЪгУКЫЖЈеїЪеЗНЪНЃЌЫАЮёЛњЙивРОнЦѓвЕЩъЧыАДее13%гІЫАЫљЕУТЪКЫЖЈеїЪеИіШЫЫљЕУЫАЃЌЫАЮёЛњЙиЕФКЫЖЈеїЪеЗНЪНМјЖЈНіЪЪгУЦѓвЕе§ГЃЩњВњОгЊЦкФкЕФЩњВњОгЊЫљЕУЃЌзЂЯњЧхЫуЫљЕУВЛЪЪгУКЫЖЈеїЪеЗНЪНеїЪеИіШЫЫљЕУЫАЁЃКгФЯДяКЯАДЦѓвЕЕЧМЧЙмРэЗЈТЩЗЈЙцМАЦфЫћЯрЙиЗЈТЩЗЈЙцЕФЙцЖЈвРЗЈНјааЧхЫуКѓЕФзЂЯњЧхЫуЫљЕУ 2882350353.00дЊЃЌЮЅЙцЪЪгУКЫЖЈеїЪеЃЌДцдкЩйНЩИіШЫЫљЕУЫАЕФЮЅЗЈЪТЪЕЁЃ

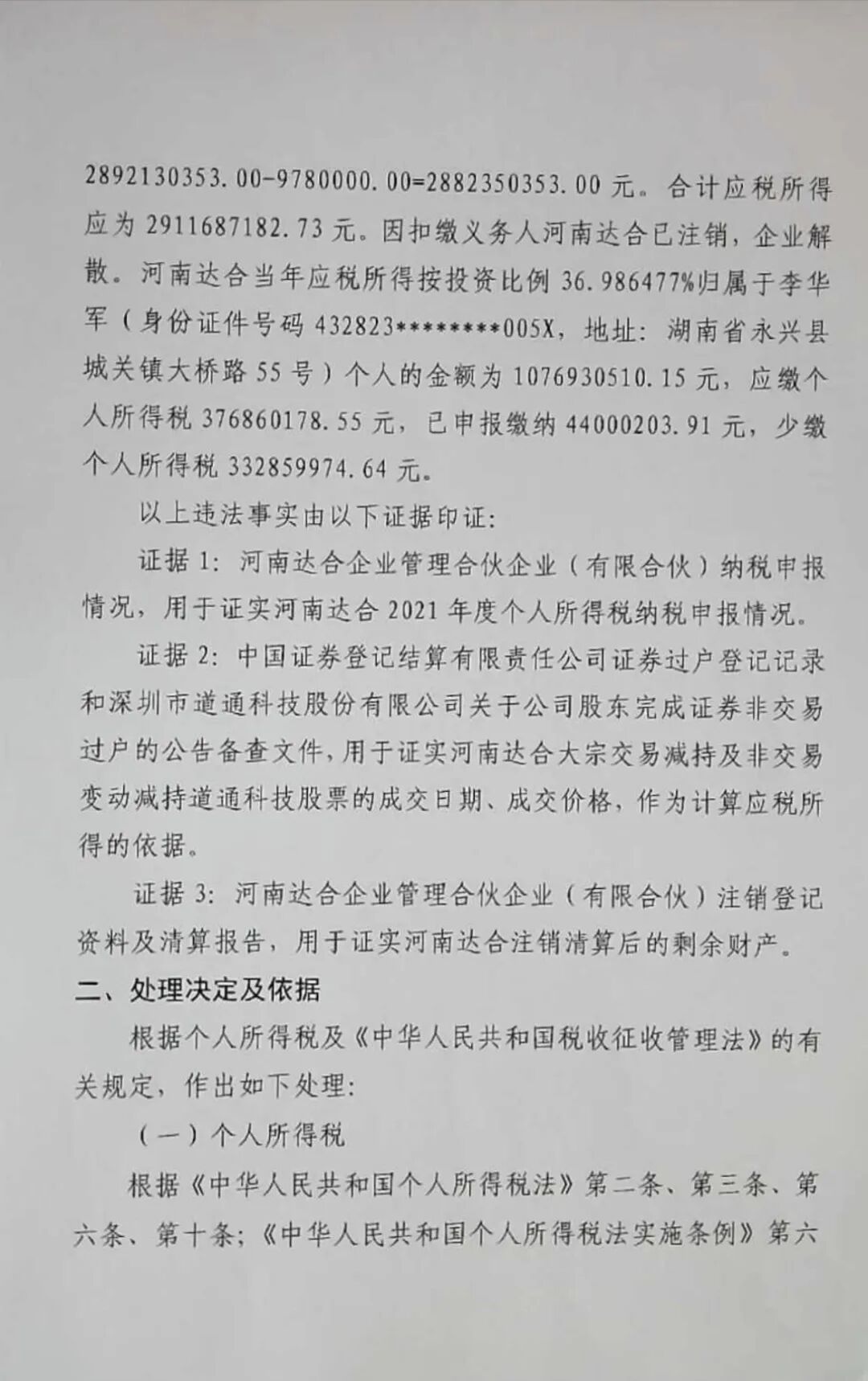

КгФЯДяКЯ2021ФъДѓзкНЛвзМѕГжвЕЮёЩњВњОгЊЫљЕУЮЊ225667921.00*13%=29336829.73 дЊЃЛзЂЯњЧхЫуЫљ2892130353.00-9780000.00=2882350353.00дЊЁЃКЯМЦгІЫАЫљЕУгІЮЊ2911687182.73дЊЁЃвђПлНЩвхЮёШЫКгФЯДяКЯвбзЂЯњЃЌЦѓвЕНтЩЂЁЃКгФЯДяКЯЕБФъгІЫАЫљЕУАДЭЖзЪБШР§ 36.986477%ЙщЪєгкРюЛЊОќЃЈЩэЗнжЄМўКХТы432823********005XЃЌЕижЗЃККўФЯЪЁгРаЫЯиГЧЙиеђДѓЧХТЗ55КХЃЉИіШЫЕФН№ЖюЮЊ1076930510.15дЊЃЌгІНЩИіШЫЫљЕУЫА376860178.55дЊЃЌвбЩъБЈНЩФЩ 44000203.91дЊЃЌЩйНЩИіШЫЫљЕУЫА 332859974.64дЊЁЃ

вдЩЯЮЅЗЈЪТЪЕгЩвдЯТжЄОнгЁжЄЃК

жЄОн1ЃККгФЯДяКЯЦѓвЕЙмРэКЯЛяЦѓвЕЃЈгаЯоКЯЛяЃЉФЩЫАЩъБЈЧщПіЃЌгУгкжЄЪЕКгФЯДяКЯ2021ФъЖШИіШЫЫљЕУЫАФЩЫАЩъБЈЧщПіЁЃ

жЄОн2ЃКжаЙњжЄШЏЕЧМЧНсЫугаЯод№ШЮЙЋЫОжЄШЏЙ§ЛЇЕЧМЧМЧТМКЭЩюлкЪаЕРЭЈПЦММЙЩЗнгаЯоЙЋЫОЙигкЙЋЫОЙЩЖЋЭъГЩжЄШЏЗЧНЛвзЙ§ЛЇЕФЙЋИцБИВщЮФМўЃЌгУгкжЄЪЕКгФЯДяКЯДѓзкНЛвзМѕГжМАЗЧНЛвзБфЖЏМѕГжЕРЭЈПЦММЙЩЦБЕФГЩНЛШеЦкЁЂГЩНЛМлИёЃЌзїЮЊМЦЫугІЫАЫљЕУЕФвРОнЁЃ

жЄОн3ЃККгФЯДяКЯЦѓвЕЙмРэКЯЛяЦѓвЕЃЈгаЯоКЯЛяЃЉзЂЯњЕЧМЧзЪСЯМАЧхЫуБЈИцЃЌгУгкжЄЪЕКгФЯДяКЯзЂЯњЧхЫуКѓЕФЪЃгрВЦВњЁЃ

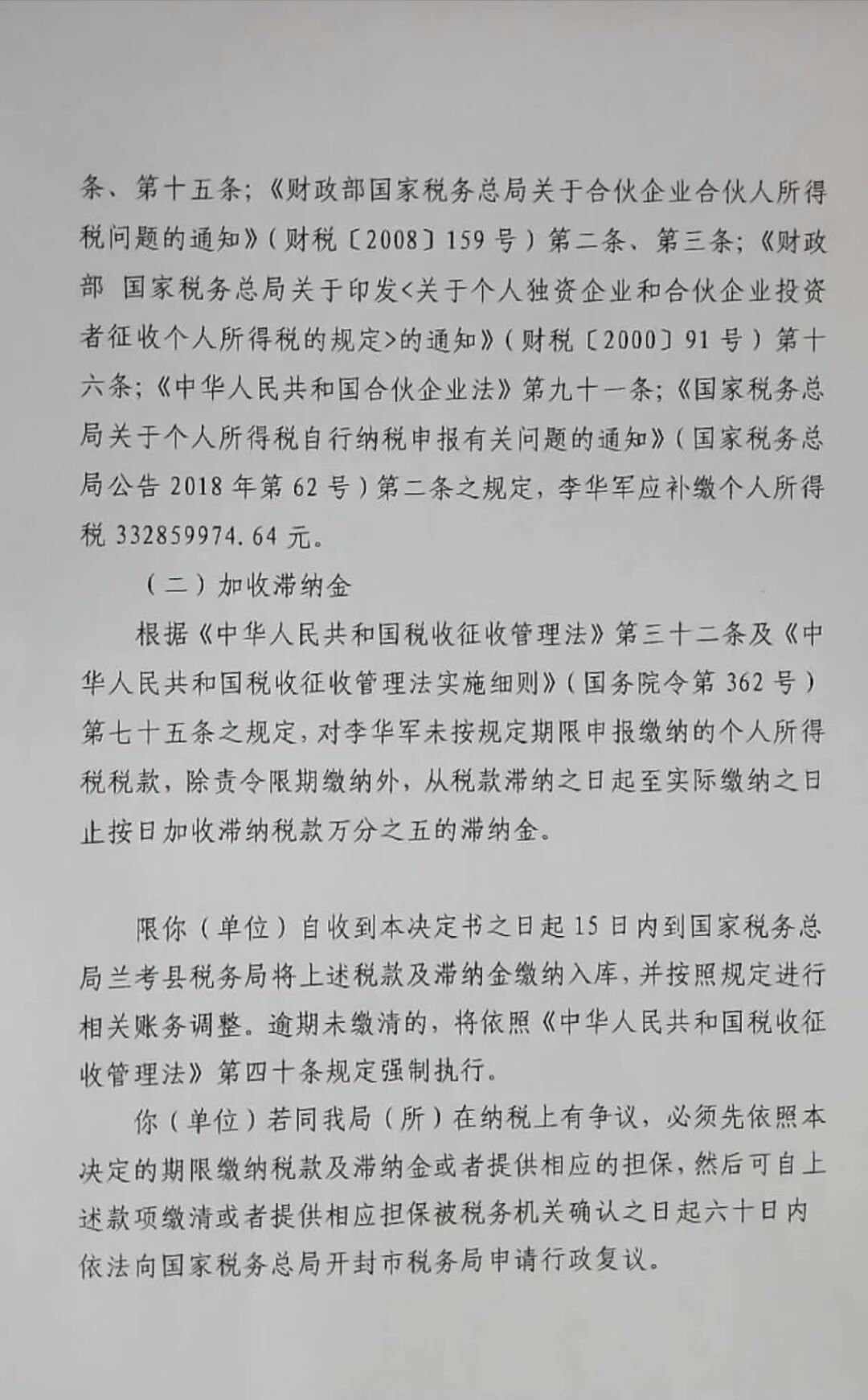

ЖўЁЂДІРэОіЖЈМАвРОн

ИљОнИіШЫЫљЕУЫАМАЁЖжаЛЊШЫУёЙВКЭЙњЫАЪееїЪеЙмРэЗЈЁЗЕФгаЙиЙцЖЈЃЌзїГіШчЯТДІРэЃК

ЃЈвЛЃЉИіШЫЫљЕУЫА

ИљОнЁЖжаЛЊШЫУёЙВКЭЙњИіШЫЫљЕУЫАЗЈЁЗЕкЖўЬѕЁЂЕкШ§ЬѕЁЂЕкСљЬѕЃЌЕкЪЎЬѕЃЛЁЖжаЛЊШЫУёЙВКЭЙњИіШЫЫљЕУЫАЗЈЪЕЪЉЬѕР§ЁЗЕкСљЬѕЁЂЕкЪЎЮхЬѕЃЛЁЖВЦеўВПЙњМвЫАЮёзмОжЙигкКЯЛяЦѓвЕКЯЛяШЫЫљЕУЫАЮЪЬтЕФЭЈжЊЁЗЃЈВЦЫАЁВ2008ЁГ159КХЃЉЕкЖўЬѕЁЂЕкШ§ЬѕЃЛЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкгЁЗЂ<ЙигкИіШЫЖРзЪЦѓвЕКЭКЯЛяЦѓвЕЭЖзЪепеїЪеИіШЫЫљЕУЫАЕФЙцЖЈ>ЕФЭЈжЊЁЗЃЈВЦЫАЁВ2000ЁГ91КХЃЉЕкЪЎСљЬѕЃЛЁЖжаЛЊШЫУёЙВКЭЙњКЯЛяЦѓвЕЗЈЁЗЕкОХЪЎвЛЬѕЃЛЁЖЙњМвЫАЮёзмОжЙигкИіШЫЫљЕУЫАздааФЩЫАЩъБЈгаЙиЮЪЬтЕФЭЈжЊЁЗЃЈЙњМвЫАЮёзмОжЙЋИц 2018ФъЕк62КХЃЉЕкЖўЬѕжЎЙцЖЈЃЌРюЛЊОќгІВЙНЩИіШЫЫљЕУЫА332859974.64дЊЁЃ

ЃЈЖўЃЉМгЪежЭФЩН№

ЃЎ ИљОнЁЖжаЛЊШЫУёЙВКЭЙњЫАЪееїЪеЙмРэЗЈЁЗЕкШ§ЪЎЖўЬѕМАЁЖжаЛЊШЫУёЙВКЭЙњЫАЪееїЪеЙмРэЗЈЪЕЪЉЯИдђЁЗЃЈЙњЮёдКСюЕк362КХЃЉЕкЦпЪЎЮхЬѕжЎЙцЖЈЃЌЖдРюЛЊОќЮДАДЙцЖЈЦкЯоЩъБЈНЩФЩЕФИіШЫЫљЕУЫАЫАПюЃЌГ§д№СюЯоЦкНЩФЩЭтЃЌДгЫАПюжЭФЩжЎШеЦ№жСЪЕМЪНЩФЩжЎШежЙАДШеМгЪежЭФЩЫАПюЭђЗжжЎЮхЕФжЭФЩН№ЁЃ

ЯоФуЃЈЕЅЮЛЃЉздЪеЕНБООіЖЈЪщжЎШеЦ№15ШеФкЕНЙњМвЫАЮёзмОжРМПМЯиЫАЮёОжНЋЩЯЪіЫАПюМАжЭФЩН№НЩФЩШыПтЃЌВЂАДееЙцЖЈНјааЯрЙиеЫЮёЕїећЁЃгтЦкЮДНЩЧхЕФЃЌНЋвРееЁЖжаЛЊШЫУёЙВКЭЙњЫАЪееїЪеЙмРэЗЈЁЗЕкЫФЪЎЬѕЙцЖЈЧПжЦжДааЁЃ

ФуЃЈЕЅЮЛЃЉШєЭЌЮвОжЃЈЫљЃЉдкФЩЫАЩЯгаељвщЃЌБиаыЯШвРееБООіЖЈЕФЦкЯоНЩФЩЫАПюМАжЭФЩН№ЛђепЬсЙЉЯргІЕФЕЃБЃЃЌШЛКѓПЩздЩЯЪіПюЯюНЩЧхЛђепЬсЙЉЯргІЕЃБЃБЛЫАЮёЛњЙиШЗШЯжЎШеЦ№СљЪЎШеФквРЗЈЯђЙњМвЫАЮёзмОжПЊЗтЪаЫАЮёОжЩъЧыааеўИДвщЁЃ

ЫАЮёЛњЙиЃЈгЁеТЃЉ

ЖўOЖўСљФъШ§дТЪЎШ§Ше