发布时间:2026-04-30

来源:财税微波

免责申明:本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

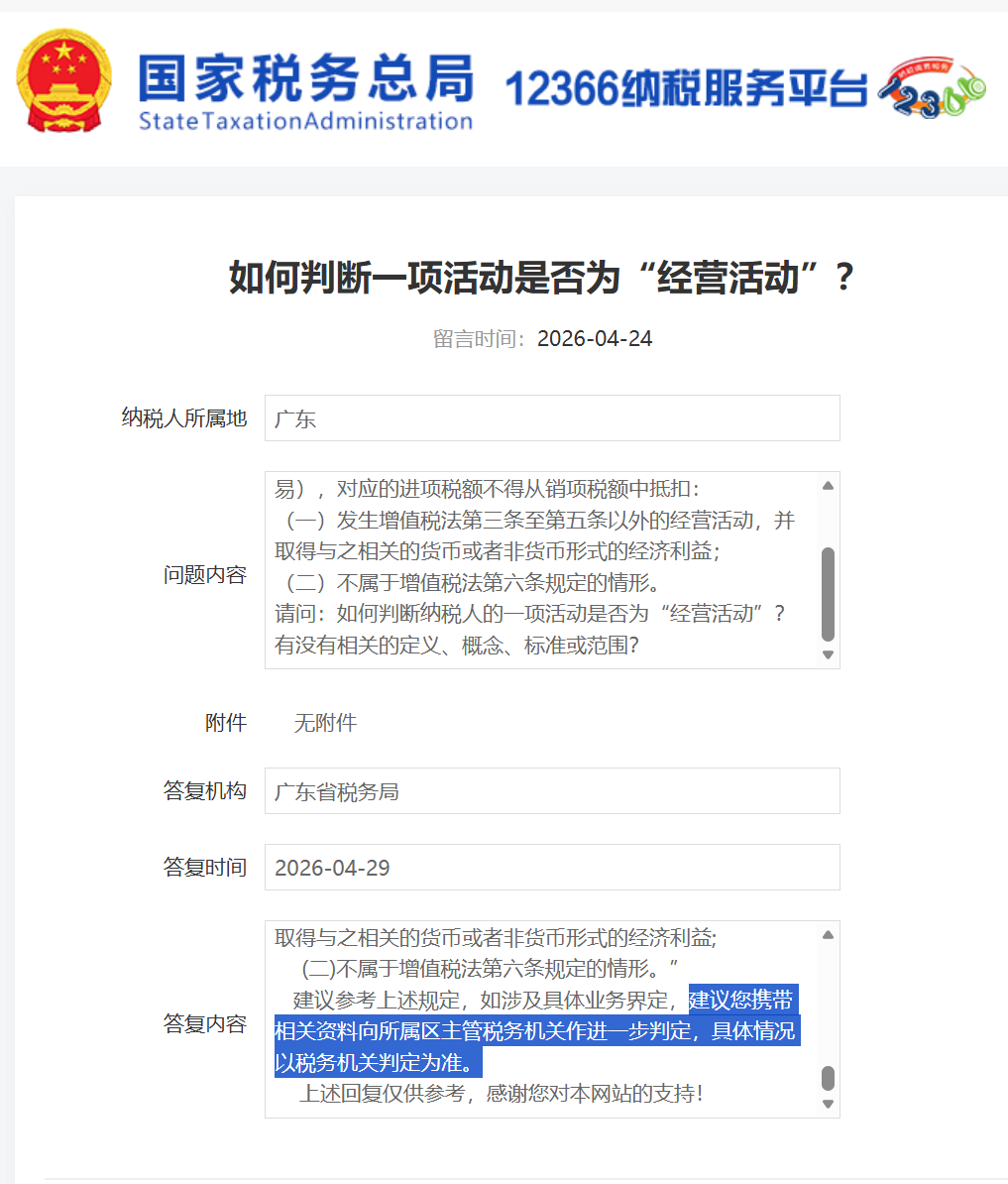

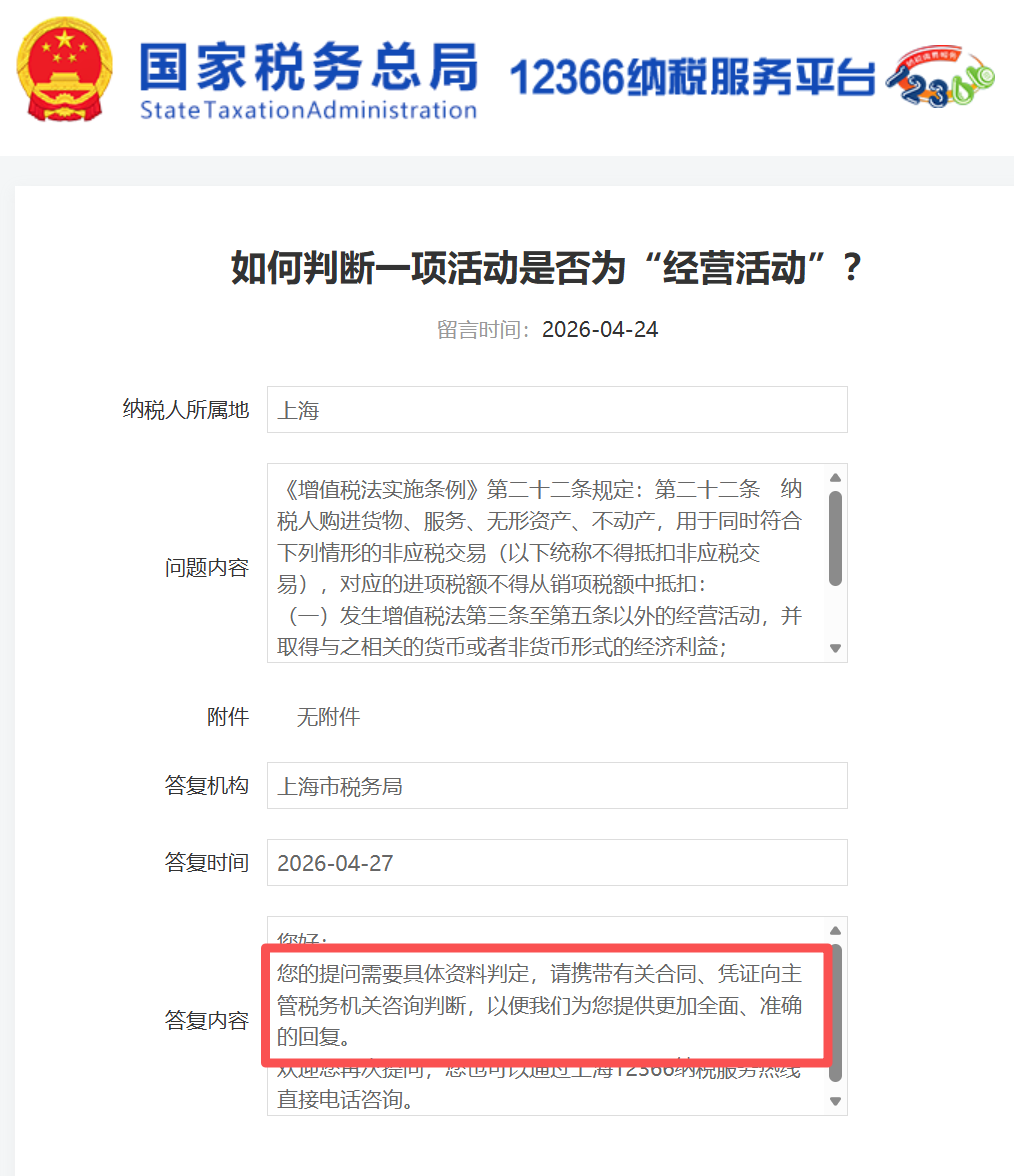

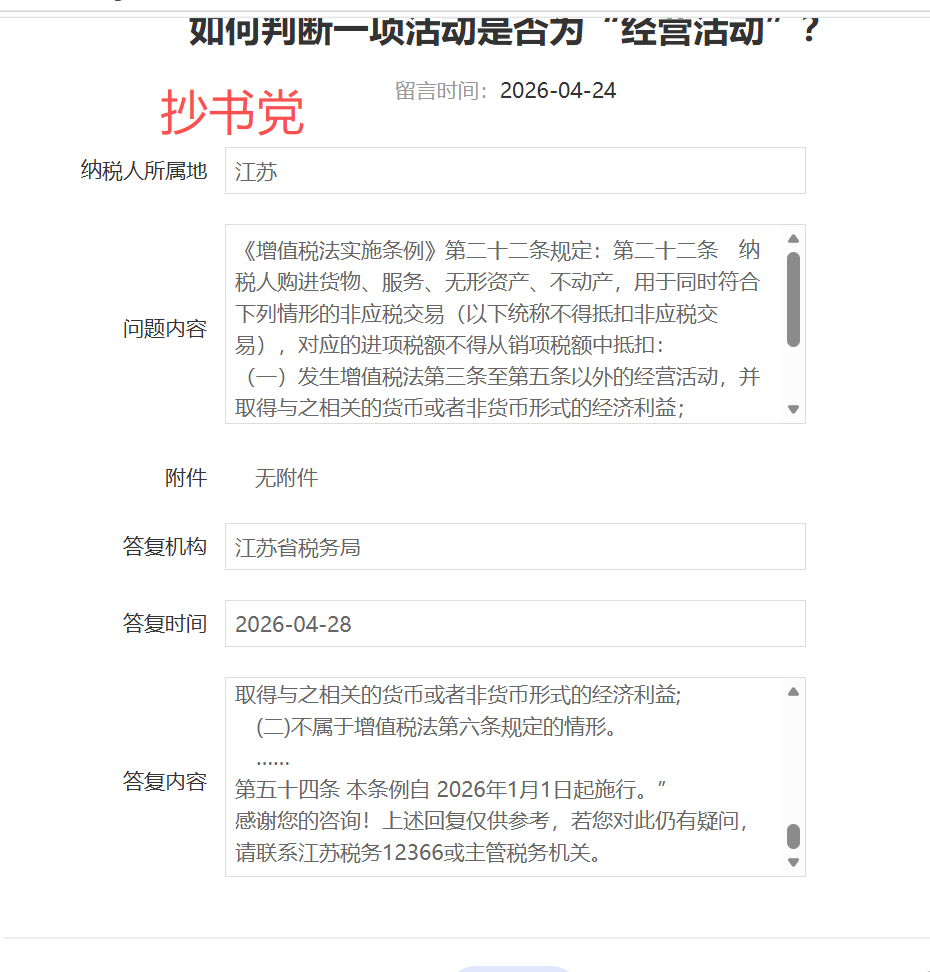

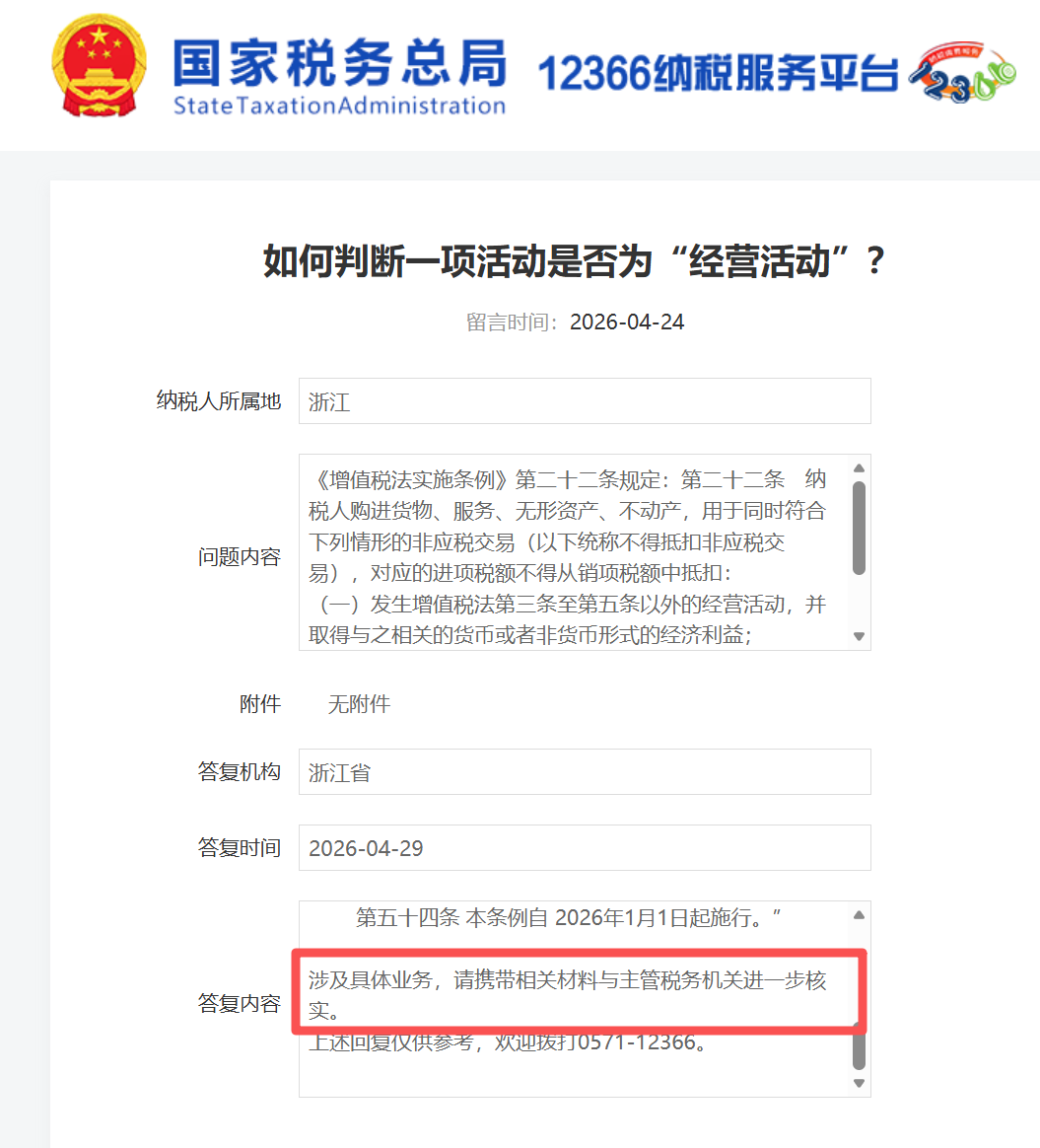

广苏上浙在回复 财税微波咨询的“如何判断纳税人的一项活动是否为(增值税法实施条例第二十二条第一项所述的)“经营活动”?有没有相关的定义、概念、标准或范围?”时,所给的回复几乎都是这样的——

“建议您携带相关资料向所属区主管税务机关作进一步判定,具体情况以税务机关判定为准。”

我纳闷的是,财税部门对增值税法实施条例第二十二条第一项所述中的“经营活动”有没有定义、范围或判断标准?

如果有,告诉纳税人让纳税人自行判断一下,不必都往税务机关跑,这样做不好吗?

如果没有,纳税人到了主管税务机关,他们又根据什么做出让纳税人以其“为准”的判定?

是要跳大神,太上老君急急如律令?还是拍脑瓜、抛硬币、抓阄?

把一个事关纳税人切身利益的判断依据告诉纳税人,就那么难吗?

如果是当初立法时没有考虑到这个情况,那就研究,出新政策,或者由某负责人以官方身份发表谈话、撰文、或官方自媒体发文,予以明确,难道不可以吗?

扫一扫,打开该文章