据《关于增值税法施行后增值税优惠政策衔接事项的公告》(财政部税务总局公告2026年第10号)第三条:

(三)纳税人发生以下应税交易,可以选择适用简易计税方法,按照规定征收率计算缴纳增值税。

1.自2026年1月1日起,一般纳税人销售自己使用过的属于增值税法第二十二条规定不得抵扣且未抵扣进项税额的固定资产,按照简易计税方法依照3%征收率减按2%计算缴纳增值税。

固定资产,是指使用期限超过12个月的机器、机械、运输工具以及其他与生产经营相关的设备、工具、器具等。

▌应纳税额=【含税销售额/(1+2%)】*2%

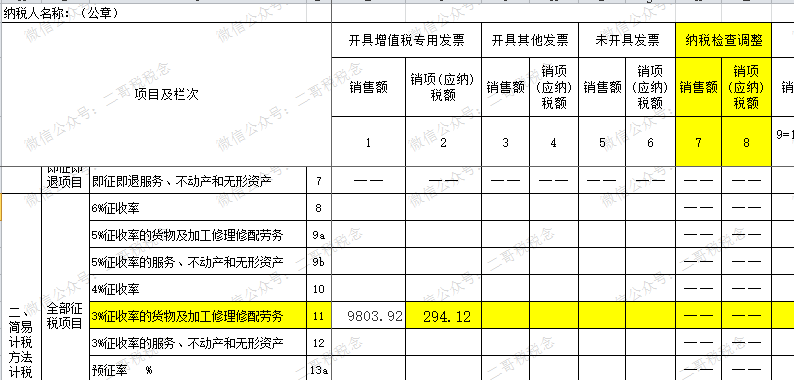

在办理增值税纳税申报时,减按2%征收率征收增值税的销售额,应当填写在《增值税纳税申报表附列资料(一)》(本期销售情况明细)“二、简易计税方法计税”中“3%征收率的货物及加工修理修配劳务”相应栏次;

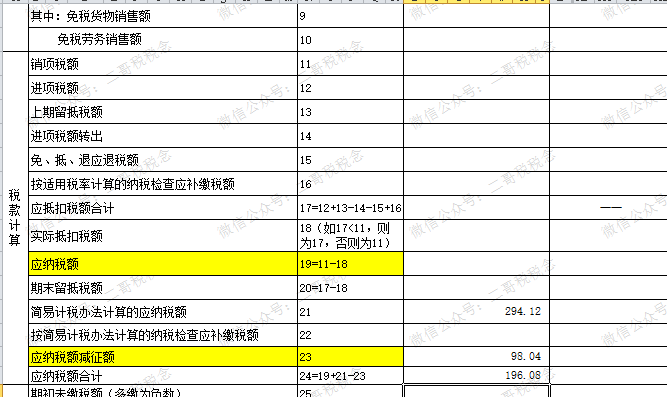

对应减征的增值税应纳税额,按销售额的1%计算填写在《增值税纳税申报表(一般纳税人适用)》“应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次。

纳税人在填报《增值税减免税申报明细表》时,应准确选择减税项目代码,准确填写减税项目本期发生额等相关栏次。

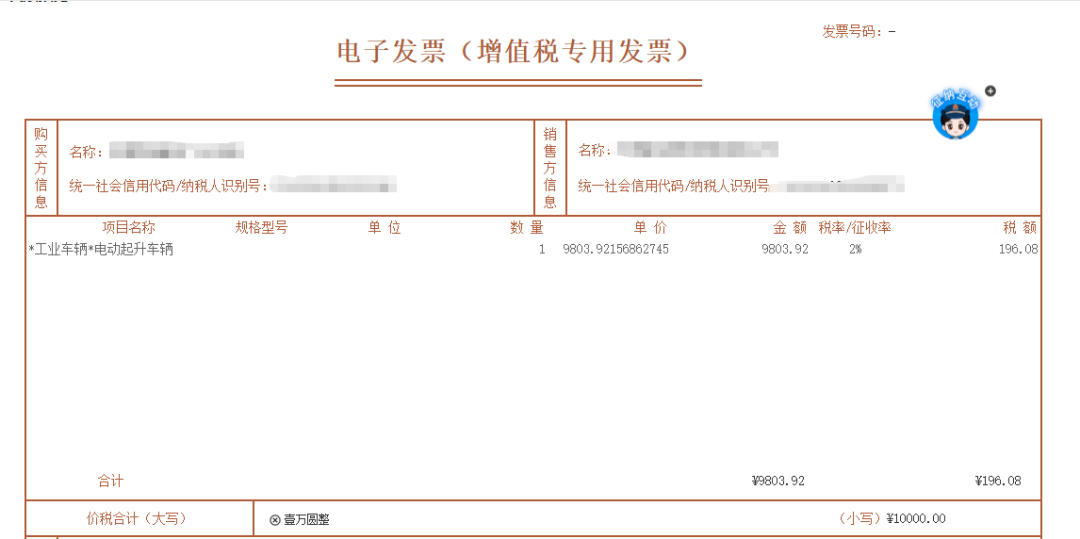

以本张发票为例! 不含税销售额=10000/(1+2%)=9803.92元

不含税销售额为9803.92,应将其填写在《增值税纳税申报表附列资料(一)》(本期销售情况明细)第11行“3%征收率的货物及加工修理修配劳务”对应的“销售额”一列。

9803.92×3%=294.12元,应将其填写在《增值税纳税申报表附列资料(一)》(本期销售情况明细)第11行“3%征收率的货物及加工修理修配劳务”对应的“销项税额”一列。

该销售额对应减征的增值税应纳税额98.04(=9803.92×1%),填写在《增值税纳税申报表(一般纳税人适用)》第23行“应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次。

操作指引|二手车经销企业销售其收购的二手车如何申报增值税?

合规小课堂·涉税指引

二手车经销企业

销售其收购的二手车

如何申报增值税?

二手车经销企业

销售其收购的二手车

该如何进行增值税纳税申报?

本期手把手教您填写相关申报表!

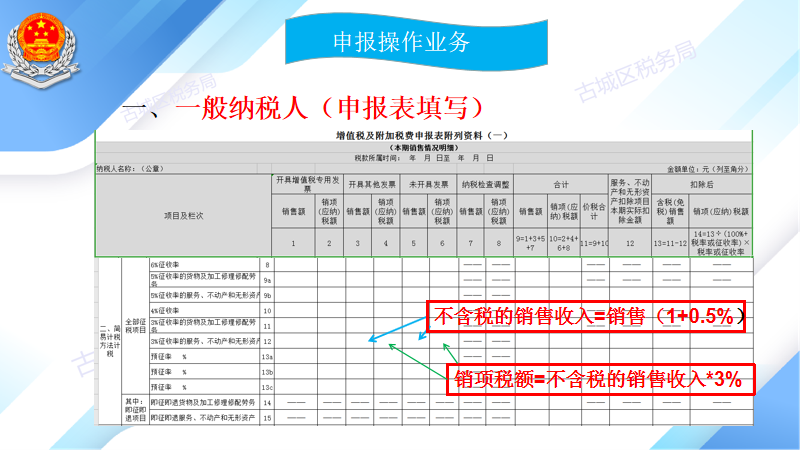

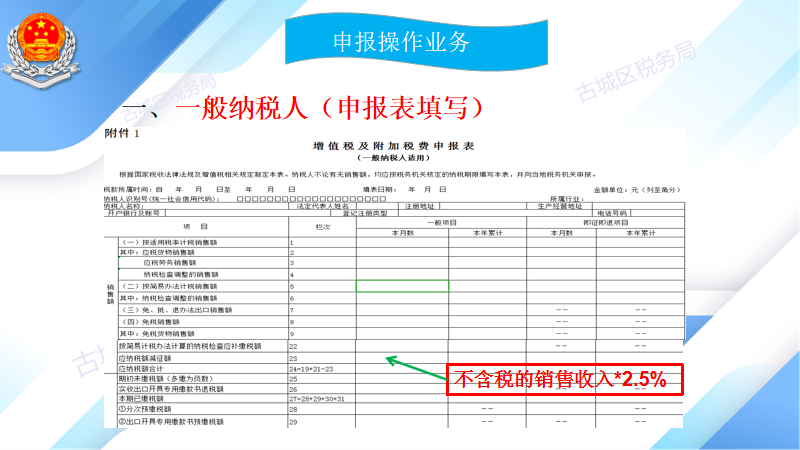

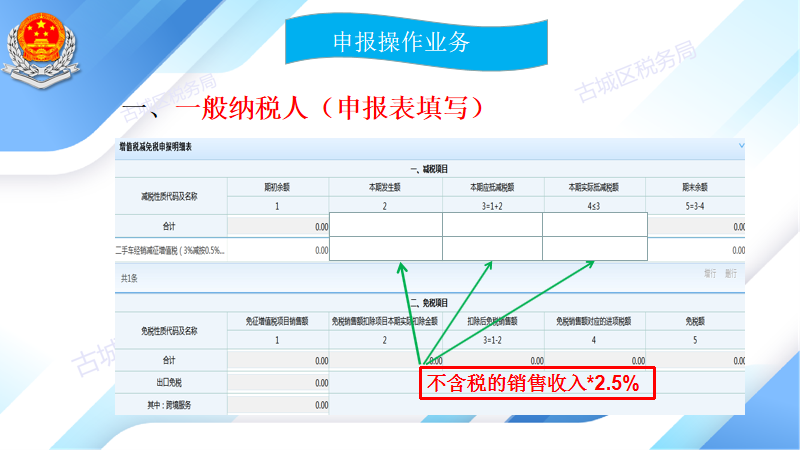

一般纳税人在办理增值税纳税申报时,减按0.5%征收率征收增值税的销售额,应当填写在《增值税纳税申报表附列资料(一)》(本期销售情况明细)“二、简易计税方法计税”中“3%征收率的货物及加工修理修配劳务”相应栏次;对应减征的增值税应纳税额,按销售额的2.5%计算填写在《增值税纳税申报表(一般纳税人适用)》“应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次。

根据《财政部 税务总局关于延续实施二手车经销有关增值税政策的公告》(财政部 税务总局公告2023年第63号)规定,对从事二手车经销的纳税人销售其收购的二手车,按照简易办法依3%征收率减按0.5%征收增值税。

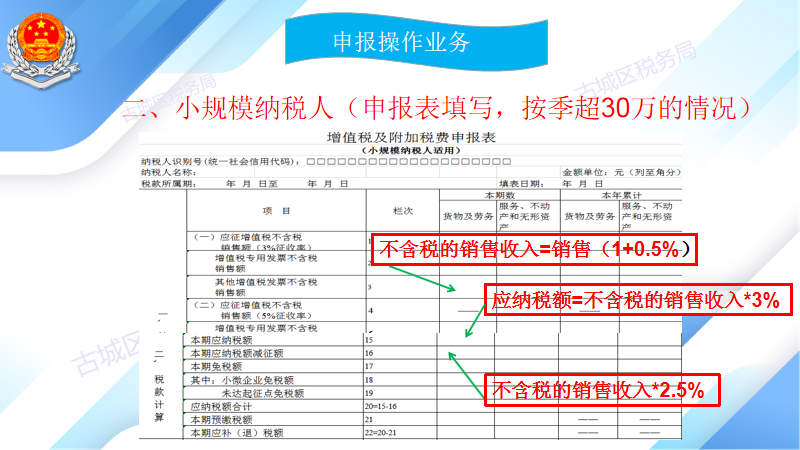

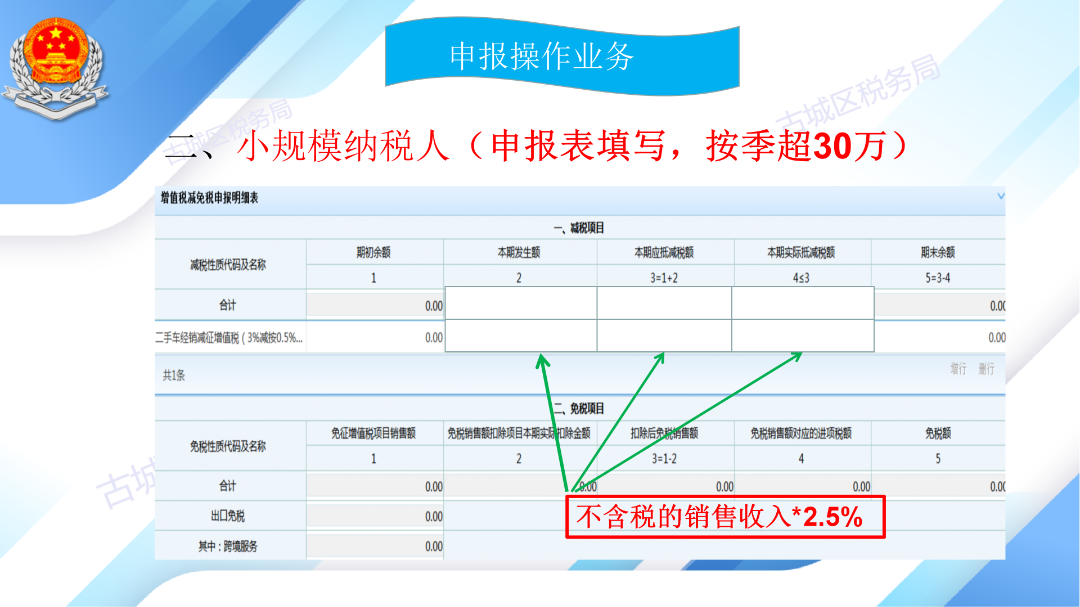

小规模纳税人在办理增值税纳税申报时,减按0.5%征收率征收增值税的销售额,应当填写在《增值税纳税申报表(小规模纳税人适用)》“应征增值税不含税销售额(3%征收率)”相应栏次;对应减征的增值税应纳税额,按销售额的2.5%计算填写在《增值税纳税申报表(小规模纳税人适用)》“本期应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次。

小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元)的,免征增值税。

享受《财政部 税务总局关于延续实施二手车经销有关增值税政策的公告》(财政部 税务总局公告2023年第63号)政策的前提是从事二手车经销的纳税人销售其收购的二手车,两个条件缺一不可。

一般纳税人销售自己使用过的汽车,属于以下三种情形的,可按简易计税办法依3%征收率减按2%征收增值税:

纳税人购进固定资产时为小规模纳税人,认定为一般纳税人后销售固定资产。

一般纳税人销售自己使用过的属于不得抵扣且未抵扣进项税额的固定资产。

一般纳税人销售自己使用过的、纳入营改增试点之日前取得的固定资产,按照现行旧货相关增值税政策执行。