来源:国家税务总局长沙市税务局

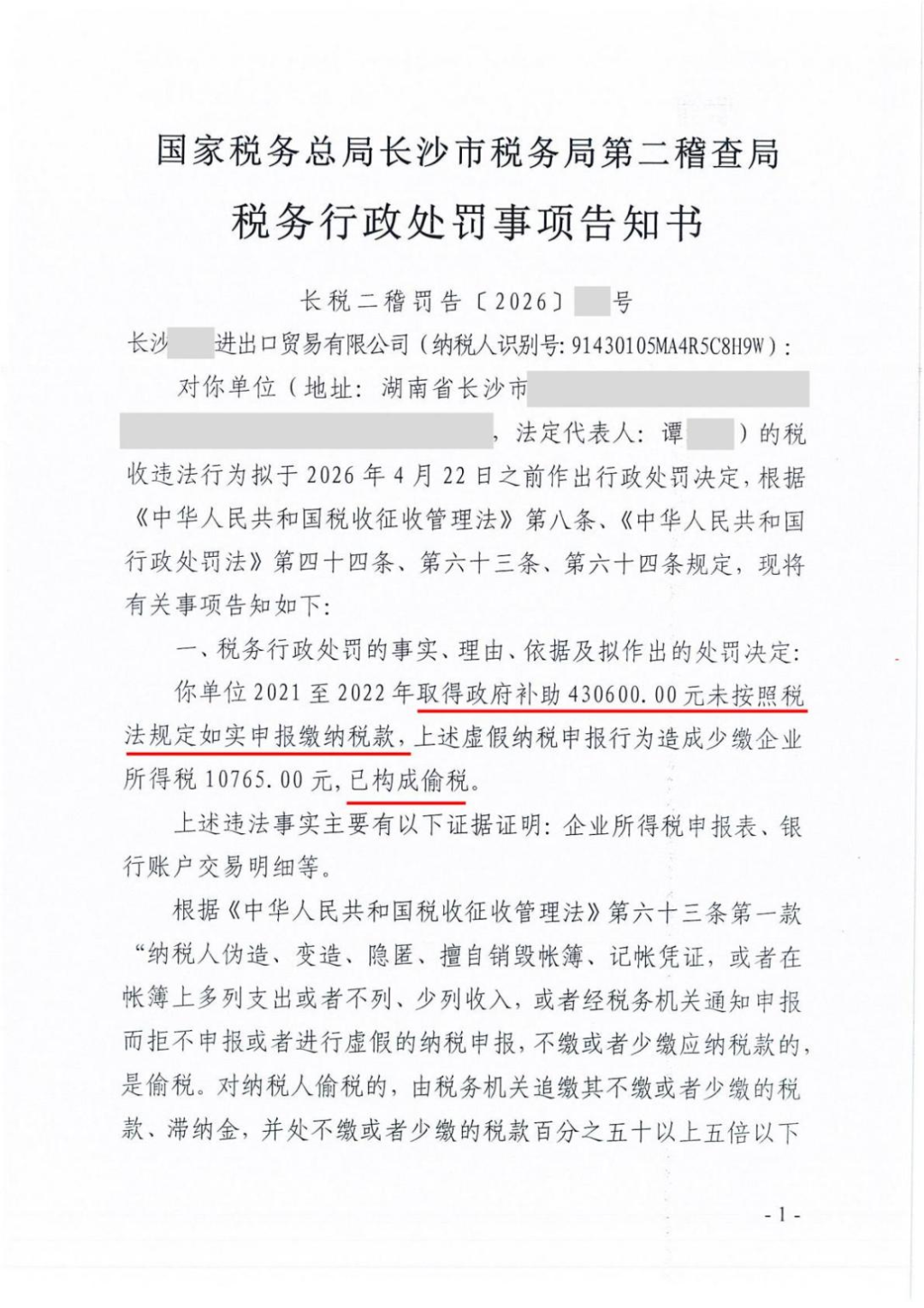

政府补助的税务处理,核心在于准确区分应税收入与不征税收入,二者的认定标准及适用规则存在区别。根据《财政部、国家税务总局关于财政性资金、行政事业性收费、政府性基金有关企业所得税政策问题的通知》(财税〔2008〕151号)第一条规定,企业取得的各类财政性资金(含政府补助、补贴、贷款贴息等),除属于国家投资和资金使用后要求归还本金的以外,均应计入企业当年收入总额,计算缴纳企业所得税。而根据《财政部、国家税务总局关于专项用途财政性资金企业所得税处理问题的通知》(财税〔2011〕70号)第一条规定,企业从县级以上各级人民政府财政部门及其他部门取得的应计入收入总额的财政性资金,同时满足以下三个条件的,可作为不征税收入,在计算应纳税所得额时从收入总额中减除,无需缴纳企业所得税:企业能够提供规定资金专项用途的资金拨付文件;财政部门或其他拨付资金的政府部门对该资金有专门的资金管理办法或具体管理要求;企业对该资金以及以该资金发生的支出单独进行核算。

在实践中,企业因对上述政策理解存在偏差,往往容易引发税务风险。例如,将不符合条件的政府补助误作不征税收入处理、未对不征税收入对应的支出进行单独核算、或未在规定期限内对应税补助收入进行申报,均可能被税务机关认定为纳税申报异常,进而引发稽查风险。就本案而言,税务机关认定企业“未按照税法规定如实申报缴纳税款”,其争议焦点在于涉案的430600元政府补助是否属于应税收入,以及企业未申报行为是否构成偷税。企业作为进出口贸易公司,主营业务为货物进出口贸易,对专项用途财政性资金的税务处理规则可能缺乏深入了解,误将涉案补助认定为不征税收入,此种情形属于政策理解偏差,税务机关认定该企业存在主观偷税故意,证据不足,不应定性为偷税。此外,若企业能够补充提交政府补助拨付文件、专项资金管理办法等证据材料,可进一步主张涉案政府补助符合财税〔2011〕70号规定的不征税收入条件,从而抗辩未申报行为无须缴纳税款。