企业有员工离职的话,要及时在自然人电子税务局扣缴端更新员工相关信息,同时也需要提醒离职员工留意对应的个税事项。一起看看具体的操作和注意要点吧!

一、如有员工离职,扣缴单位应在自然人电子税务局扣缴端-【人员信息采集】功能,据实填报离职日期进行报送,离职不可直接做零申报。若希望在人员信息采集页面中不再显示该人员,可以点击【人员信息采集】-【更多操作】-【隐藏离职人员】即可。

人员状态修改方法如下:

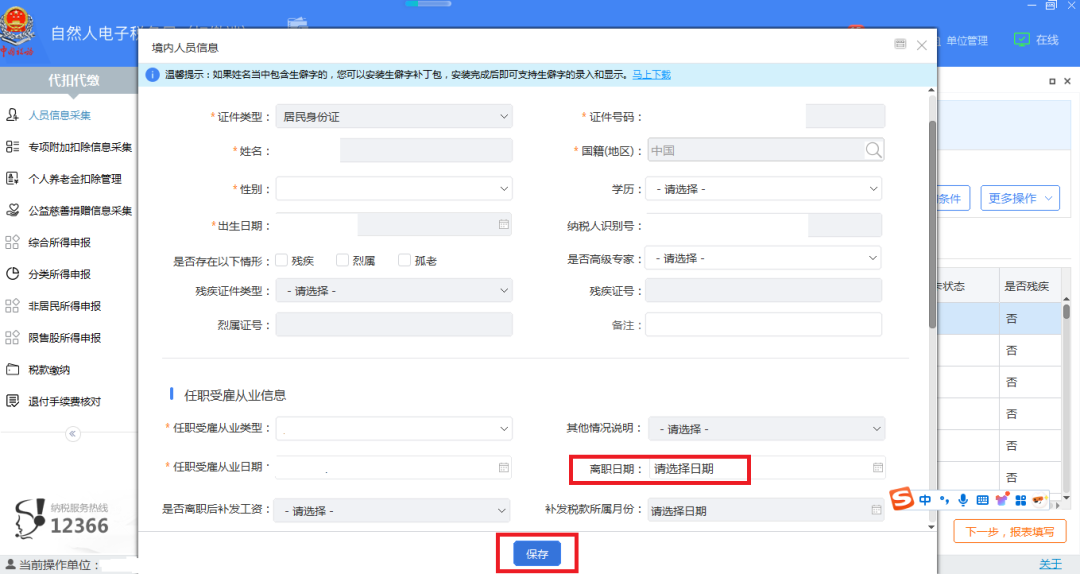

1.若需报送单个人员信息:双击打开需报送的人员,填写【任职受雇从业信息】-【离职日期】后保存即可。

(点击查看大图,下同)

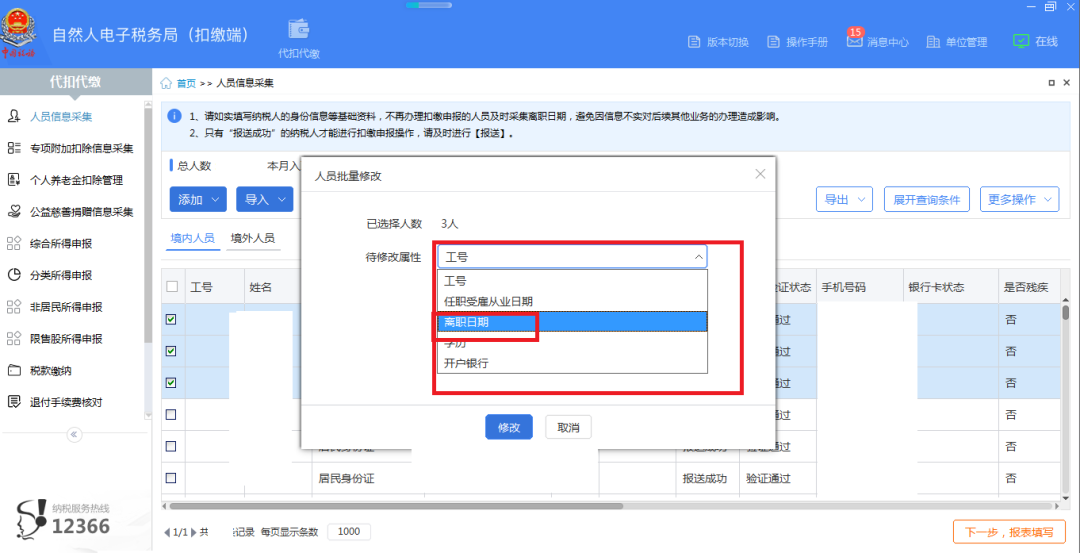

2.若需修改多个人员信息:可以勾选需修改人员,点击右上方【更多操作】-【批量修改】-待修改属性选择【离职日期】,填写日期后,点击【修改】。也可以导出人员,在表格录入【离职日期】后再导入更新。

温馨提示:相关系统会结合实际更新,请以系统界面为准。

二、提醒员工与单位确认收入金额并签名确认,如其离职后仍有收入补发放,告知其大约发放的月份及申报月份,避免员工误以为被申报引发异议申诉。另外,个人与用人单位解除劳动关系取得一次性补偿收入,在当地上年职工平均工资3倍数额以内的部分,免征个人所得税;超过3倍数额的部分,应按规定计算纳税。

三、提醒员工更新有效联系方式、银行账号等信息,方便后续通知办理年度汇算。如果员工是在3月至6月期间离职的,请扣缴单位协助主管税务机关辅导其办理年度汇算。