ЮЊЩюШыбЇЯАЙсГЙЕГЕФЖўЪЎНьШ§жаЁЂЫФжаШЋЛсОЋЩёЃЌТфЪЕжабыКЭЙњМвЛњЙиФъЧсИЩВПаоКУРэТлбЇЯАЁЂЕГадЖЭСЖЁЂЛљВуЪЕМљЁАШ§УХПЮЁБгаЙивЊЧѓЃЌАяжњЛњЙиЧрФъЯТЛљВуЁЂНгЕиЦјЁЂдкЛљВуЪЕМљжадіГЄВХИЩЃЌ2025ФъЫАЮёзмОжЛњЙиЭХЮЏзщжЏЧрФъИЩВППЊеЙЁАЧрЫАааЁБЕїбаЛюЖЏЁЃ

дкШ§ИіАыдТЕФЪБМфРяЃЌИїЫООжЧрФъИЩВПИААьЫАЗўЮёЬќДАПкПЊеЙЪЕЮёВйзїЁЂзпНјЫАдДЙмРэЫљСЫНтШеГЃЙмРэЁЂЩюШыЛљВуЫАЮёОжбЇЯАЗчЯегІЖдЁЁЮЇШЦЁАЙиМќаЁЪТЁБЕїбаЙЅЙигыЁАЧПЛљЙЄГЬЁБЖзЕуЕїбаСНЯюШЮЮёЃЌаЮГЩгХауЕїбаГЩЙћ40грЦЊЁЃ

ЮЊМЏжаеЙЪОетаЉЕїбаЪЕМљжаЕФЧрДКжЧЛлЃЌжаЙњЫАЮёдгжОЩчаТУНЬхЦНЬЈЬиПЊЩшЁАЧрЫАааЁБзЈРИЃЌТНајПЏЗЂВПЗжгХауЕїбаБЈИцЃЌЙЉДѓМвбЇЯАНЛСїЃЌЙВЭЌВСССЁАЧрЫАЁБЯЕСаЦЗХЦЃЌЮЊжаЙњЪНЯжДњЛЏЫАЮёЪЕМљЙБЯзИќДѓЧрДКСІСПЃЁ

Ъ§зжЛЏзЊаЭБГОАЯТ

ЬсЩ§ЫАЗбеїЙмЛљДЁЪ§ОнжЪСПЕФЕїВщгыЫМПМ

ЙњМвЫАЮёзмОжЫАЪеПЦбЇбаОПЫљЁАЧрПЦЁБЕїбазщ

ЕБЧАЃЌШЋЙњЫАЮёЯЕЭГе§дкЩюШыЪЕЪЉЪ§зжЛЏзЊаЭЬѕМўЯТЕФЫАЗбеїЙмЁАЧПЛљЙЄГЬЁБЃЌМгЧПЫАЗбЛљДЁЪ§ОнжЮРэЪЧЧПЛЏЫАЗбеїЙмЛљДЁЕФжиЕужЎвЛЁЃОлНЙгкЁАЬсЩ§еїЙмЛљДЁЪ§ОнжЪСПЁЂКЛЪЕаЇФмЫАЮёНЈЩшЛљЪЏЁБетвЛФПБъЃЌдкЫАЮёзмОжПЦбаЫљЕФЭГГяЯТЃЌПЦбаЫљЧрФъИЩВПгк3дТЦ№ЗжЫФХњИАНЮїЁЂКўББЁЂКгФЯЁЂНЫеЁЂББОЉЁЂЩЯКЃЕШ11ЪЁ25ИіГЧЪаЃЌЖдЫАЗбеїЙмЛљДЁЪ§ОнжЪСПЕФзДПіеЙПЊЕїбаЃЌЪсРэДцдкЕФжївЊЮЪЬтВЂЦЪЮіГЩвђЁЃдкДЫЛљДЁЩЯЬсГіМгЧПЪ§ОнжЪСПЙмРэЕФжЦЖШНЈЩшЁЂЭъЩЦЪ§ОнЙмРэЕФЙЄзїЛњжЦЁЂМгЧПЪ§ОнЪЙгУЕФММЪѕБЃеЯЁЂЬсИпЩцЫАжїЬхЕФЪ§зжЫибјЕШЬсЩ§ЫАЗбеїЙмЛљДЁЪ§ОнжЪСПЕФЖдВпНЈвщЁЃ

ВЮПМЙњМвЪаГЁМрЖНЙмРэзмОжЁЂжаЙњЙњМвБъзМЛЏЙмРэЮЏдБЛсЗЂВМЕФЁЖаХЯЂММЪѕЪ§ОнжЪСПЦРМлжИБъЁЗЃЈGB/T 36344—2018ЃЉЃЌНсКЯЫАЗбЪ§ОнжЪСПЪЕМЪЃЌДгЕЧМЧЁЂШЯЖЈЁЂБШЖд3ИіЗНУцЛёШЁЯрЙиЕїбаЪ§ОнЃЌВЂЮЇШЦЭъећадЁЂЙцЗЖадЁЂвЛжТадЁЂзМШЗад4ИіЮЌЖШЃЌЕїбазщЖдЕБЧАЫАЗбеїЙмЛљДЁЪ§ОнжЪСППЊеЙЕїбаЗжЮіЁЃЕїбаНсЙћЯдЪОЃЌШЋЙњЫАЗбеїЙмЛљДЁЪ§ОнжЪСПзмЬхНЯИпЃЌЧвГЪЯжГівдЯТЯЪУїЬиЕуЁЃ

дкБОДЮЕїбажаЃЌЩцМАЕФЫАЮёВПУХФкВПРДдДЪ§ОнжївЊАќРЈЗЈЖЈДњБэШЫЁЂВЦЮёИКд№ШЫКЭАьЫАШЫдБЕФЛљДЁЩэЗнЪ§ОнЁЂЫАЗбжжШЯЖЈЪ§ОнвдМАЯЕЭГФкВПБШЖдРрЪ§ОнЃЛЭтВПРДдДЪ§ОндђАќРЈгЩЭтВПУХНЛЛЅжСЫАЗбеїЙмЯЕЭГЕФЁАзЂВсзЪБОЁБЁАЙњБъаавЕЁБЁАЕЧМЧзЂВсРраЭЁБ3ЯюЪ§ОнЁЃЕїбаНсЙћЯдЪОЃЌЫАЮёВПУХФкВПРДдДЪ§ОнЕФжЪСПећЬхНЯИпЃЌЦфжаЪ§ОнЕФЙцЗЖадКЭвЛжТадБШР§ОљДяЕН99%вдЩЯ,УїЯдИпгкгыЭтВПУХНЛЛЅЪ§ОнЁЃ

дкБОДЮЕїбажаЃЌЫАЮёШЫдБТМШыЕФЪ§ОнжївЊКИЧдіжЕЫАЁЂЯћЗбЫАЁЂИіШЫЫљЕУЫАЕШЫАЗбжжЕФШЯЖЈЪ§ОнЃЛЖјФЩЫАШЫздааЬюБЈЕФЪ§ОнжївЊЩцМАЗЈЖЈДњБэШЫЁЂВЦЮёИКд№ШЫКЭАьЫАШЫдБЕФаеУћЁЂЩэЗнжЄКХМАСЊЯЕЗНЪНЕШЛљДЁЩэЗнЪ§ОнЁЃЕїбаНсЙћЯдЪОЃЌЫАЮёШЫдБТМШыЕФЪ§ОндкЭъећадЁЂЙцЗЖадЁЂвЛжТадКЭзМШЗадет4ИіЮЌЖШЩЯЕФБШР§ОљДяЕН99%вдЩЯЃЌжЪСПЯджјИпгкФЩЫАШЫздааЬюБЈЕФЪ§ОнЁЃ

ЕїбаНсЙћЯдЪОЃЌИіЬхФЩЫАШЫдкЪ§ОнЙцЗЖадЁЂвЛжТадКЭзМШЗадЗНУцЕФБэЯжгХгкЕЅЮЛФЩЫАШЫЁЃЦфжаЃКИіЬхФЩЫАШЫЪ§ОнвЛжТадБШЧÍɧ99%ЃЌЗДгГГіЦфЪ§ОнУЌЖмжЕНЯЩйЁЃШЛЖјЃЌИіЬхФЩЫАШЫдкЪ§ОнЭъећадЗНУцЕФБэЯжЕЭгкЕЅЮЛФЩЫАШЫЁЃ

етжжВювьЕФжївЊдвђдкгкСНЗНУцЁЃвЛЗНУцЃЌИіЬхФЩЫАШЫЩцМАЕФЪ§ОнЯюФПЯрЖдНЯЩйЃЌЪ§ОнНсЙЙНЯЮЊМђЕЅЃЌвЩЕуЪ§ОнЯргІНЯЩйЃЌЧвОгЊФЃЪНЯрЖдЕЅвЛЃЌЦфЩцМАЕФаавЕРраЭЖрМЏжадкОгУёЗўЮёЁЂХњЗЂгыСуЪлЁЂзЁЫогыВЭвћЕШаавЕЃЌетаЉаавЕЕФЯИЗжРрБ№ЯрЖдНЯЩйЃЌОгЊФЃЪНЯрЖдЙЬЖЈЃЌвђДЫдкЪ§ОнЙцЗЖадЁЂвЛжТадКЭзМШЗадЗНУцИќОпгХЪЦЃЛЖјЕЅЮЛФЩЫАШЫЩцМАЕФвЕЮёРраЭЖрбљЁЂОгЊзДПіИќЮЊИДдгЃЌгШЦфЪЧжЦдьвЕЁЂНЈжўвЕЁЂНЛЭЈдЫЪфвЕЕШаавЕЕФЕЅЮЛФЩЫАШЫЃЌШнвзГіЯжаавЕЯИРрШЯЖЈДэЮѓЕФЧщПіЁЃСэвЛЗНУцЃЌИіЬхФЩЫАШЫЖрЮЊИіШЫЛђМвЭЅОгЊЃЌФЩЫАвтЪЖгыКЯЙцжиЪгГЬЖШЯрЖдВЛзуЃЌЖдЪ§ОнЭъећадвЊЧѓРэНтВЛЩюЃЌЬюБЈЪБШнвзКіТдЪ§ОнЯюЃЛЖјЕЅЮЛФЩЫАШЫзїЮЊвРЗЈГЩСЂЕФзщжЏЃЌвЛАуЩшгазЈвЕВЦЮёИкЮЛЛђЭХЖгЃЌЪмЦѓвЕКЯЙцЙмРэЁЂВЦЮёжЦЖШдМЪјЃЌЖдЫАЮёЪ§ОнЭъећадгаИќЧхЮњЕФШЯжЊгыИќИпЕФжиЪгГЬЖШЃЌвђДЫЃЌЕЅЮЛФЩЫАШЫдкЪ§ОнЭъећадЗНУцБэЯжИќгХЁЃ

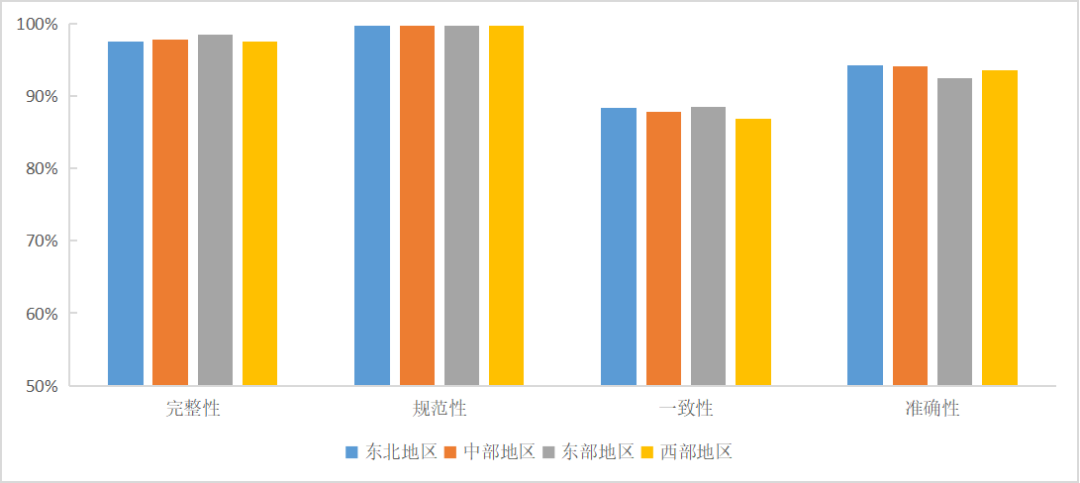

ЕїбаНсЙћЯдЪОЃЌЖЋВПЁЂжаВПЁЂЮїВПвдМАЖЋББЕиЧјдкЪ§ОнЕФЭъећадЁЂЙцЗЖадЁЂвЛжТадКЭзМШЗадет4ИіЮЌЖШЩЯЕФВювьНЯаЁЁЃетБэУїШЋЙњИїЧјгђЕФеїЙмЛљДЁЪ§ОнжЪСПНЯЮЊОљКтЧвећЬхжЪСПНЯИпЁЃЦфжаЃЌИїЧјгђЪ§ОнЭъећадОљдк97%вдЩЯЃЌЙцЗЖадОљдк99%вдЩЯЃЌећЬхБэЯжНЯКУЁЃШЛЖјЃЌвЛжТадЯрЖдНЯЕЭЃЌжївЊЪЧгЩгкЫАЮёВПУХгыЭтВПУХНЛЛЅЪ§ОнЕФвЛжТадВЛЙЛИпЫљЕМжТЕФЁЃ

ШЋЙњИїЧјгђЦРЙРНсЙћ

ШЋЙњИїЧјгђЦРЙРНсЙћ

ЫцзХЫАЮёВПУХаХЯЂЛЏЫЎЦНЕФЯджјЬсЩ§ЃЌеїЙмЛљДЁЙЄзїГжајЕУЕНМгЧПЁЃШЛЖјЃЌОМУаЮЪЦЕФБфЛЏКЭЫАЪееїЙмЪ§зжЛЏзЊаЭЕФМгПьЭЦНјЃЌЪЙЕУеїЙмЛљДЁЪ§ОнжЮРэУцСйИќИпвЊЧѓЁЃЕїбаНсЙћЯдЪОЃЌгыЫАЗбеїЙмЁАЧПЛљЙЄГЬЁБКЭДђдьаЇФмЫАЮёЕФИпвЊЧѓЯрБШЃЌЕБЧАЫАЗбеїЙмЛљДЁЪ§ОнжЪСПЛЙДцдквЛЖЈБЁШѕЛЗНкЁЃ

ЕїбаНсЙћЯдЪОЃЌдкЪ§ОнЭъећадЗНУцЃЌИіЬхФЩЫАШЫЕФСЊЯЕЗНЪНДцдкНЯЖрВЛЭъећЕФЧщПіЃЌЦфжавЕжїСЊЯЕЗНЪНЮЊПеЕФБШР§НЯИпЁЃдкЪ§ОнзМШЗадЗНУцЃЌЕЅЮЛФЩЫАШЫЕФЗЈЖЈДњБэШЫЁЂВЦЮёИКд№ШЫКЭАьЫАШЫдБЕФаеУћКЭЩэЗнжЄКХТыЕФзМШЗТЪНЯЕЭЁЃдкВЛзМШЗЪ§ОнжаЃЌЕЅЮЛФЩЫАШЫЕФВЦЮёИКд№ШЫКЭАьЫАШЫдБЕФаХЯЂгыЪЕМЪВЛЗћЕФЧщПіНЯЮЊЭЛГіЃЌУїЯдИпгкЗЈШЫДњБэШЫаХЯЂЕФВЛзМШЗГЬЖШЁЃетаЉЮЪЬтЗДгГГіВПЗжФЩЫАШЫНЩЗбШЫдкЛљДЁЪ§ОнЬюБЈЙ§ГЬжаШБЗІзуЙЛЕФжиЪгКЭбЯНїадЃЌДгЖјИјЫАЮёЙмРэЙЄзїДјРДЧБдкЗчЯеЁЃ

ЫАЮёВПУХгыЪаГЁМрЙмВПУХНЛЛЅЕФЁАЙњБъаавЕЁБЁАЕЧМЧзЂВсРраЭЁБЁАзЂВсзЪБОЁБЕШЪ§ОнВЛвЛжТБШР§НЯИпЁЃИљОнЕїВщСЫНтЃЌЫАЮёВПУХКЭЪаГЁМрЙмВПУХЖдетаЉЪ§ОнЕФВЩМЏПкОЖВЂВЛвЛжТЁЃвдЙњБъаавЕЮЊР§ЃЌЪаГЁМрЙмВПУХвЛАуИљОнФЩЫАШЫОгЊЗЖЮЇЪзЯюВЩМЏЕНаавЕжаРрЃЌЖјЫАЮёВПУХвЛАуИљОнвЕЮёЪЕжЪЕЧМЧЕНаавЕЯИРрЁЃВњЩњетИіЮЪЬтЕФжївЊдвђЪЧЃКЫАЮёВПУХЛёШЁЯрЙиЕкШ§ЗНЩцЫАаХЯЂЕФЗЈТЩжЇГХВЛзуЃЌЙњМвВуУцЩаЮДГіЬЈЫАЗбЛљДЁЪ§ОнВЩМЏЙВЯэЕФММЪѕЙцЗЖКЭБъзМЃЌЩаЮДЭГвЛЕкШ§ЗНЫАЗбЪ§ОнВЩМЏЙВЯэЕФИёЪНКЭПкОЖЃЌЕМжТЫАЮёВПУХКЭЦфЫћВПУХЕФЪ§ОнИёЪНВЛвЛжТЁЃ

ЕїбаНсЙћЯдЪОЃЌДЫРрЮЪЬтдкФЩЫАШЫздааЬюБЈЕФЕЧМЧРрЪ§ОнжагШЮЊЭЛГіЁЃвдЫАЮёЕЧМЧжаЕФЗЈЖЈДњБэШЫЁЂВЦЮёИКд№ШЫЁЂАьЫАШЫдБЕФЪ§ОнЮЊР§ЃЌЯрЙиаХЯЂашгЩФЩЫАШЫздааЮЌЛЄИќаТЃЌЕБШЫдБвђРыжАЕШдвђЗЂЩњБфЖЏЪБЃЌВПЗжФЩЫАШЫЮДФмМАЪБТФааЪ§ОнБфИќд№ШЮЃЌЕМжТЫАЮёЯЕЭГЪ§ОнгыЪЕМЪЧщПіЭбНкЁЃДгЫАЮёЛњЙиВуУцПДЃЌЩаЮДЙЙНЈЧхЮњЕФЪ§ОнЮЌЛЄШЈд№ЬхЯЕЃЌИїВуМЖдкЪ§ОнТМШыИДКЫЁЂКѓајМрЙмжаЕФЗжЙЄВЛЙЛУїШЗЃЌЮДФмаЮГЩГЃЬЌЛЏЬсабЖНДйЛњжЦЃЌФбвдгааЇв§ЕМФЩЫАШЫжїЖЏЭъГЩЪ§ОнИќаТЁЃетжжЧщПіПЩФмдкЫАЗбеїЙмЁЂЫАЗбЗўЮёЕШЙЄзїжав§ЗЂвЛЯЕСаЮЪЬтЃЌНЕЕЭЫАЮёЙЄзїаЇТЪКЭОЋзМЖШЃЌдіМгеїФЩЫЋЗНЕФЙЕЭЈГЩБОКЭЙмРэЗчЯеЁЃ

ЫАЗбеїЙмЛљДЁЪ§ОнЪЧЫАЮёВПУХживЊЕФеНТдзЪдДЃЌЮЊМгЧПЛљДЁЙмРэКЭШеГЃЙмРэЬсЙЉСЫгаСІжЇГХЁЃЫАЮёВПУХашЛ§МЋЫГгІЪ§зжЪБДњЗЂеЙРЫГБЃЌЮЇШЦКЛЪЕеїЙмЛљДЁЁЂЧПЛЏШеГЃЙмРэЃЌЩюШыЪЕЪЉЪ§зжЛЏзЊаЭЬѕМўЯТЕФЫАЗбеїЙмЁАЧПЛљЙЄГЬЁБЃЌГжајЬсЩ§ЫАЗбеїЙмЛљДЁЪ§ОнжЪСПЁЃ

вЛЪЧНЁШЋЩцЫАЪ§ОнЙмРэЯрЙиЗЈТЩЗЈЙцЬхЯЕЁЃБШШчЃЌЭъЩЦЁЖЫАЮёЕЧМЧЙмРэАьЗЈЁЗжаЫАЮёЕЧМЧБэЕФФкШнЃЌдіМгЖдВЦЮёИКд№ШЫКЭАьЫАШЫдБЛљДЁЩэЗнаХЯЂЁЂЙњБъаавЕЁЂЕЧМЧзЂВсРраЭЕШаХЯЂЕФВЩМЏЃЌВЂдкЁЖЫАЪееїЙмЗЈЁЗаоЖЉЙ§ГЬжаЭъЩЦгаЙиЩцЫАЪ§ОнВЩМЏЁЂЮЌЛЄЁЂЙВЯэЁЂгІгУКЭАВШЋЙмРэЕШЗНУцЕФЙцЖЈЁЃ

ЖўЪЧЭЦЖЏИїВПУХЪЪгУЭГвЛЕФЪ§ОнЗжРрБъзМЁЃзёбЙњЮёдКАьЙЋЬќгЁЗЂЕФЁЖШЋЙњвЛЬхЛЏеўЮёДѓЪ§ОнЬхЯЕНЈЩшжИФЯЁЗЃЌНјвЛВНМгЧПгыЪаГЁМрЙмЁЂвНСЦБЃеЯЁЂШЫЩчВПУХЕФЪ§ОнЙВЯэЙЉашЖдНгЃЌдкЪЪгУЙцЗЖЗНУцДяГЩЙВЪЖЃЌЪЕЯжЭЌвЛЙцдђЁЂЙцЗЖЕЧМЧЁЂБъзМЙмРэЁЃ

Ш§ЪЧжЦЖЈЯИЛЏЕФВйзїЙцЗЖжИв§ЁЃЪсРэЪ§ОнВЩМЏЁЂЪЙгУЁЂЙмРэИїЛЗНкЕФЭЛГіЮЪЬтЃЌЗжЮіНЯЮЊМЏжаЕФЮЪЬтЪ§ОнЃЌжЦЖЈИќЯИЛЏЕФЗжВуЗжРрЪ§ОнВЩМЏЁЂЮЌЛЄЙцЗЖжИв§ЃЌАяжњЛљВувдЭГвЛБъзМЙмРэКЭгІгУЪ§ОнЃЌНјЖјЬсЩ§ећЬхЪ§ОнжЪСПЁЃ

вЛЪЧЙФРјИїЕиЬНЫїЕиЗНЫАЗбЪ§ОнЙВЯэЛњжЦЁЃдкЙњМвЭГвЛЕФеўЮёЪ§ОнЙВЯэБъзМЬхЯЕФкЃЌЪсРэЫАЗбЪ§ОнЙВЯэЧхЕЅЃЌЙцЗЖЪ§ОнВЩМЏЁЂМгЙЄЁЂДЋЪфЁЂЙВЯэЁЂЪЙгУЕШСїГЬЃЌаЕїЭЦНјИїЕиЫАЮёВПУХМгЧПгыеўЮёЪ§ОнЙВЯэжїЙмВПУХЁЂЦфЫћгаЙиеўИЎВПУХЕФаЭЌХфКЯЁЂаХЯЂЙЕЭЈЁЃ

ЖўЪЧНЈСЂЭъБИЕФЪ§ОнНЛЛЅЮЌЛЄЛњжЦЁЃдкзмОжЕФЭГвЛЙцЛЎЯТЃЌИїМЖЫАЮёВПУХМгЧПгыЭтВПУХазїЃЌЙЙНЈИќЭъБИЕФЪ§ОнНЛЛЅЮЌЛЄЛњжЦЃЌМАЪБгыЭтВПУХЙВЯэИпжЪСПЪ§ОнЁЃ

Ш§ЪЧЙЙНЈУїШЗЕФЪ§ОнЮЌЛЄШЈд№ЛњжЦЁЃИїЪЁЪаЫАЮёОжвђЕижЦвЫЬНЫїЙЙНЈЪ§ОнЮЌЛЄШЈд№ЬхЯЕЃЌУїШЗИїВуМЖдкЪ§ОнГѕЦкТМШыЁЂжаЦкИДКЫЁЂКѓЦкМрЙмжаЕФШЈд№ЗжЙЄЃЌЙФРјИїЕидкЙњМвЫАЮёзмОжЫАЗбеїЙмжЪСПМрПиЦРМлЬхЯЕЕФЛљДЁЩЯЃЌНсКЯЕиЧјЫАЗбдДЬиЕуЃЌвђЕижЦвЫЕиЬНЫїЗћКЯБОЕиЪЕМЪЕФЪ§ОнМрПижИБъКЭЪ§ОнЮЌЛЄШЈд№ЬхЯЕЁЃ

вЛЪЧЭЦЖЏгыЙњМвеўЮёДѓЪ§ОнЦНЬЈЛЅСЊЛЅЭЈЁЃМгЧПЩцЫАЪ§ОнФПТМЕФЙцЗЖЛЏЙмРэЃЌЭЦЖЏЫАЮёВПУХгыЪаГЁМрЙмЁЂКЃЙиЁЂвНБЃЁЂШЫЩчЁЂН№ШкЕШВПУХНЈСЂЙВЯэЧўЕРЃЌећКЯФЩШыЭГвЛЕФЪ§ОнЙВЯэНЛЛЛЬхЯЕЁЃЭЌЪБЃЌНЋЫАЪеДѓЪ§ОндЦЦНЬЈКЭЕчзгЫАЮёОжгыЙњМвеўЮёДѓЪ§ОнЦНЬЈЖдНгЃЌЭЌВНЪ§ОнФПТМЃЌжЇГХАДашЕїгУЁЃ

ЖўЪЧЭъЩЦЯЕЭГТпМаЃбщЙцдђЁЃЭЈЙ§ЁАЪ§Он+ЙцдђЁБЕФФЃЪНЃЌдкФЩЫАШЫЕЧМЧЁЂЩъБЈЁЂПЊЦБЕШЛЗНкЃЌЧПЛЏеїЙмЛљДЁЪ§ОнЕФШЋСДЬѕжЮРэЁЃБШШчЃЌдкЕЧМЧаХЯЂШЗШЯЛђБфИќЕЧМЧЛЗНкЃЌгІНЋЗЈЖЈДњБэШЫЁЂВЦЮёИКд№ШЫКЭАьЫАШЫдБЕФЛљДЁЩэЗнаХЯЂЩшжУЮЊБиЬюЯюЃЌВЂЩшжУЁАЩэЗнжЄКХТыЕк7ЮЛжСЕк10ЮЛДѓгк1900ЧваЁгк2009ЁБЕШЛљДЁзшЖЯЦСеЯЃЌЭЌЪБЖдДцСПЪ§ОнНјаааЃбщЃЌЖЈЦкЭЈЙ§ЕчзгЫАЮёОжЯђЦфЭЦЫЭЁАЕЏДАЪНЁБШЗШЯЬсабЁЃ

Ш§ЪЧНшжњжЧФмЪжЖЮЗЂЯжВЂаое§ДэЮѓЪ§ОнЁЃвЊГфЗждЫгУЫАЪеДѓЪ§ОнЕФМЏГЩгХЪЦЃЌИљОнЙщМЏЕФаХЯЂзджїЪЖБ№ВЂЦЅХфЯргІжИБъЁЃМгЧПШЫЙЄжЧФмММЪѕдкЕчзгЫАЮёОжЕФгІгУЃЌгЩЯЕЭГевГіДэЮѓЪ§ОнЃЌВЂЬсЪОЪ§ОнжїЬхНјааШЗШЯаоИФЁЃБШШчЃЌПЩвдИљОнФЩЫАШЫвЛЖЈЪБЦкФкеМБШНЯДѓЕФПЊЦБЦЗФПЦЅХфЦфЫљЪєаавЕРраЭЃЌВЂгыЕЧМЧЕФЙњБъаавЕНјааБШЖдЃЌЖдгкВювьНЯДѓЕФЧщПіЩњГЩЬсабаХЯЂЃЌЮЊЪ§ОнЮЌЛЄЬсЙЉжЧФмВЮПМЁЃ

вЛЪЧЖдгкЫАЮёШЫдБЃЌгІЭЈЙ§ММФмХрбЕЁЂвЕЮёбаЬжЕШЗНЪНЃЌзмНсИпЦЕЪ§ОнТМШыЮЪЬтМАжиЕузЂвтЪТЯюЃЌАяжњВЩМЏШЫдБЪьЯЄЕЧМЧЙцдђКЭХаЖЈБъзМЁЃЭЌЪБЃЌЬсЩ§ВЩМЏШЫдБдкЪ§ОнТМШыЛЗНкЕФд№ШЮвтЪЖЃЌЪЙЦфдкФЩЫАШЫНЩЗбШЫЬюБЈаХЯЂЪБФмЙЛжїЖЏв§ЕМВЂЯжГЁКЫЪЕЁЃ

ЖўЪЧЖдгкФЩЫАШЫНЩЗбШЫЃЌЫАЮёВПУХгІЪсРэЪ§ОнЕЧМЧЛЗНкЕФвзДэЪТЯюЃЌЯђФЩЫАШЫНЩЗбШЫЦеМАеїЙмЛљДЁЪ§ОнЖдЪаГЁжїЬхАьЫАНЩЗбЁЂЫАЗбеўВпЪЪгУЕФживЊадЁЃЭЌЪБЃЌПЩЭЈЙ§ЕчзгЫАЮёОжЁЂеїФЩЛЅЖЏЦНЬЈЕШЧўЕРЃЌЯђФЩЫАШЫНЩЗбШЫОЋзМЭЦЫЭаХЯЂЬсЪОКЭВйзїжИв§ЁЃ

Ш§ЪЧЖдгкЕкШ§ЗНжаНщЛњЙЙДњАьШЫдБЃЌПЩвРОнЁЖЩцЫАзЈвЕЗўЮёЙмРэАьЗЈЃЈЪдааЃЉЁЗЃЌв§ЕМЦфЪїСЂКЯЙцжДвЕвтЪЖЁЃМјгкаЁЮЂЪаГЁжїЬхЦеБщДцдкЙмРэДжЗХЁЂЙцЗЖГЬЖШЕЭЁЂЧвЖргЩЕкШ§ЗНДњАьЕФЬиЕуЃЌгІЮЇШЦЪаГЁзМШыЁЂаХЯЂБфИќЁЂЩцЫАвЕЮёАьРэЕШЪТЯюзіКУДњАьШЫдБЕФЦеМАадИЈЕМЃЌЬсЩ§ДњАьШЫдБЕФТФжАОЁд№ЕФФмСІКЭЫЎЦНЃЌЭЦЖЏЦфИќКУЕиажњаЁЮЂЪаГЁжїЬхЙцЗЖЩцЫАЙмРэЁЂТфЪЕФЩЫАвхЮёЁЃ