咨询业务“私人订制”,骗享小微企业税费优惠

——揭秘阜新慧联信息技术有限公司骗取小微企业税费优惠偷税案件

作者:张嫣然 张熙蒙 韩蕊

近期,国家税务总局阜新市税务局稽查局根据上级部门推送的案源线索,依法查处了阜新慧联信息技术有限公司(以下简称慧联公司)骗享税费优惠案件。经查,2020年—2022年,慧联公司让他人为自己虚开增值税专用发票140份,涉及金额1342.77万元,通过虚假纳税申报骗享小微企业所得税优惠政策,少缴企业所得税、增值税等税费共计434.36万元。针对涉案企业违法事实,税务部门依法对其作出追缴税费款、滞纳金及罚款共计968.82万元的处理处罚决定,并将其涉及虚开的相关线索移送公安部门进一步侦办。目前,涉案税费款、滞纳金及罚款均已追缴入库。

千万费用引关注 名目变更为哪般

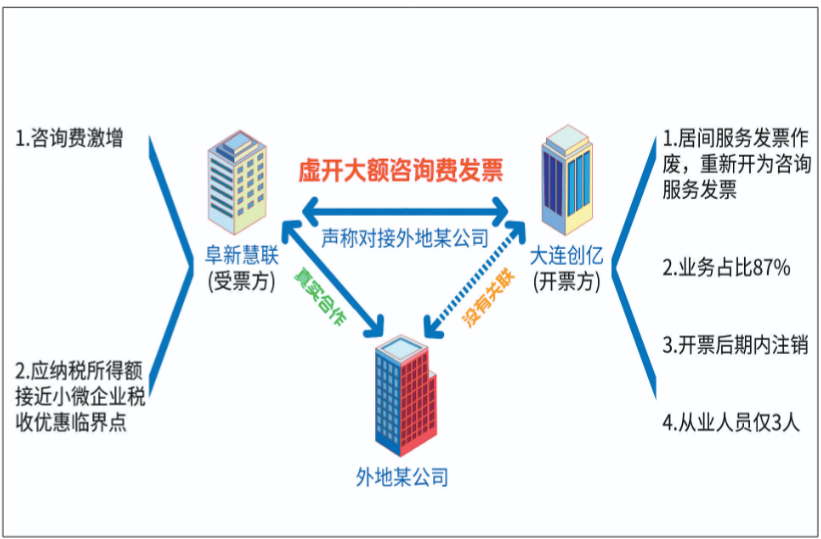

前期,阜新市税务局稽查局对上级部门推送的案源线索进行核查,发现慧联公司在两年时间内接受了来自同一家公司的140份名目为咨询费的增值税专用发票,金额高达1342万元,发票份数之多、金额之大引起了检查人员警觉。

据初步分析,慧联公司主营的是增值电信业务,核心业务为验证码短信发送服务,经营模式单一,通常情况下成本构成不应存在大额咨询费,而慧联公司却从大连创亿世纪企业管理咨询服务有限公司(以下简称创亿公司)取得咨询费发票140份,涉及金额上千万元,并且这些发票占到创亿公司对外开票总额的87%。更加异常的是,在开完发票后创亿公司便迅速进行了企业注销,这些行为并不符合行业和商业经营常规。

此外,检查人员核查发现,这上千万元的咨询费中有近300万元最初开具为“居间服务”项目,之后企业又将这些发票作废,重新开具为“咨询服务”项目。根据《财政部 国家税务总局关于企业手续费及佣金支出税前扣除政策的通知》(财税〔2009〕29号)规定,居间服务费在企业所得税税前扣除时,只能扣除相应收入的5%,但是咨询服务费用则可以全额扣除。检查人员认为,这些迹象显示涉案公司存在变票虚开、虚列成本费用嫌疑。

税务部门通过信息系统对慧联公司的申报数据进行深入分析,发现了更多蹊跷:该公司相比往年咨询费激增,应纳税所得额每次都精准卡在小型微利企业所得税优惠政策临界点以下,存在虚列成本、骗享小型微利企业所得税优惠的涉税违法嫌疑。

结合上级部门提供的线索和上述疑点,阜新市税务局稽查局决定依法对慧联公司立案检查。

大额咨询无实迹 虚假业务露马脚

为了解慧联公司的经营情况,检查人员对该公司进行了实地核查,发现该公司实际经营场所是一间30平方米左右的公寓,只设有一个工位,并简单配置了桌椅、电脑及打印机等,现场未发现办公人员。

同时,检查人员还在异地税务部门的配合下,前往上游企业创亿公司的注册经营地址开展实地核查,发现该公司经营场所已人去楼空。检查人员从当地有关部门了解到,其经营期间仅有3名从业人员。

慧联公司金额逾千万元的咨询服务项目,这家仅有3个人的公司是如何承接的呢?

带着疑问,检查人员依法调取了开票方、受票方及相关人员的银行账户流水,发现慧联公司向创亿公司支付的部分费用款项,在转入创亿公司对公账户后,通过转账、提现等方式经个人账户中转,最终均汇回至慧联公司法定代表人朱雷亲属的账户,形成资金回流闭环。

在掌握大量基础证据后,检查人员依法约谈了慧联公司的法定代表人朱雷。针对检查人员提出的创亿公司提供何种咨询服务等问题,朱雷起先声称对方在拓宽企业采购渠道、降低业务成本等方面提供了优化方案,但又无法提供立项书、具体方案、成果验收报告等相关证明材料,仅能出具一份与创亿公司签订的企业管理委托协议。随后,其又改口称创亿公司提供的是帮慧联公司对接外省某公司业务的居间服务。当检查人员提出创亿公司为慧联公司开具的名目为咨询费的发票与朱雷所称服务项目不匹配,并再次依法要求其提供居间服务的佐证材料时,朱雷依然无法提供任何佐证材料。

与此同时,检查人员依照线索对创亿公司原法定代表人李娜进行了询问,核实朱雷所称创亿公司帮其对接外省某公司的业务情况。李娜也仅能拿出一份与慧联公司签署的企业管理委托协议,拿不出其他任何有关业务开展方面的佐证资料。

随后,检查人员对外省某公司进行调查,其负责人明确表示,与慧联公司的合作全程均为企业直接对接,创亿公司从未参与,也未接受过该公司任何咨询服务。

法网恢恢终不漏 虚开逃税受处罚

在检查组出示的大量证据面前,朱雷最终如实供述了全部违法事实。他交代,为降低企业税负,经人介绍联系了创亿公司,让对方为自己虚开增值税专用发票140份,涉及金额1342万元,并通过虚假纳税申报骗享小微企业所得税优惠政策,少缴企业所得税、增值税等税费共计434.36万元。

《中华人民共和国发票管理办法》第二十一条第二款规定,任何单位和个人不得有下列虚开发票行为:(一)为他人、为自己开具与实际经营业务情况不符的发票;(二)让他人为自己开具与实际经营业务情况不符的发票;(三)介绍他人开具与实际经营业务情况不符的发票。

《中华人民共和国税收征收管理法》第六十三条第一款规定:纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

针对企业违法事实,阜新市税务局稽查局依据上述规定,依法对其作出追缴税费款、加收滞纳金并处罚款的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已追缴入库。案件涉及虚开违法的相关线索已移送公安部门进一步侦办。

来源:《中国税务报》2026年02月03日,版次:05

原标题:《“私人订制”的咨询业务发票》