摘 要

本次公告的变化主要是,在立法目的中强调保护纳税人合法权益;扩大欠税的定义范围;调整公告期限与渠道;不再按欠税金额区分公告机关;新增欠税确认、异议处理、动态更新及事后救济等制度;调整不予公告的范围;删除原有税收保全条款;新增信用联动管理、欠税查询与档案管理制度等十个方面。整体修订旨在提升税务透明度,强化纳税人权益保障,并优化征管效率。

2025年11月26日,国家税务总局发布了《欠税公告办法》(国家税务总局令第61号,以下简称“新办法”),相比自2005年1月1日开始施行的《欠税公告办法(试行)》(国家税务总局令第9号,根据2018年6月15日《 国家税务总局关于修改部分税务部门规章的决定 》(国家税务总局令第44号)修正,以下简称“旧办法”),无论在纳税人权益保障和救济、程序规范和数字化管理方面都进行了优化,也适应了目前税收征管数字化转型的需求。以下就新旧办法的变化点进行具体分析,供读者参考。

立法目的中增加

“保护纳税人的合法权益”内容

“新办法”第一条立法目的和“旧办法”相比,增加了“保护纳税人的合法权益”的相关内容,体现了权益保护和执法监督并重的执法新理念。党的二十届三中全会结束后经全国人大常委会审议通过的《关税法》和《增值税法》中都增加了保护纳税人合法权益的内容,是税收法治化新阶段和法治建设的重要标志。当纳税人和税务机关发生税收争议而相关政策规定不明确的时候,该立法目的可以促进税企争议的解决。同时,也可以弥补法律法规的漏洞、推动司法体系建设和指导税收征管改革。

扩大欠税定义范围

“新办法”中欠税所指的范围包括纳税人超过税收法律、行政法规规定的期限或者纳税人超过税务机关依照税收法律、行政法规规定确定的纳税期限未缴纳的税款、教育费附加和地方教育费附加,也包括已缴纳欠税对应的欠缴税款滞纳金。而“旧办法”的欠税范围不包括教育费附加、地方教育费附加和滞纳金。

需要注意的是,“新办法”所指的滞纳金不是纳税人所欠的所有滞纳金,而是指“已缴纳欠税对应的欠缴税款滞纳金”。根据《国家税务总局关于税收征管若干事项的公告》(国家税务总局公告2019年第48号)的规定,对纳税人、扣缴义务人、纳税担保人应缴纳的欠税及滞纳金不再要求同时缴纳,可以将欠税和滞纳金分离处理,即可以先行缴纳欠税,再依法缴纳滞纳金。

举例:

甲公司产生欠税200万元、滞纳金40万元,若甲公司筹集到120万元资金用于清缴欠税,甲公司可以选择先将120万元全部用以缴纳税款,这样“清欠”后甲公司还有欠税80万元、滞纳金40万元,并按80万元为基数继续按日加收0.5‰的滞纳金。以上案例中的滞纳金40万元即为“新办法”所指的“已缴纳欠税对应的欠缴税款滞纳金”。

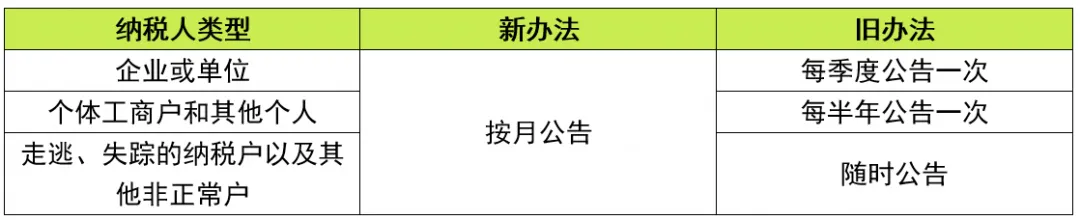

调整欠税公告期限与渠道

“旧办法”区分企业、单位和个体工商户不同主体公告的期限有所不同。“新办法”不再进行区分。而且,“旧办法”规定在办税场所或广播、电视、报纸、期刊、网络等新闻媒体进行公告。“新办法”规定在行政执法信息公示平台进行公告,更加符合税收征管数字化新环境的要求。

1

新旧办法的公告期限区别

2

新旧办法的公告渠道区别

举例:

税务机关欠税公告

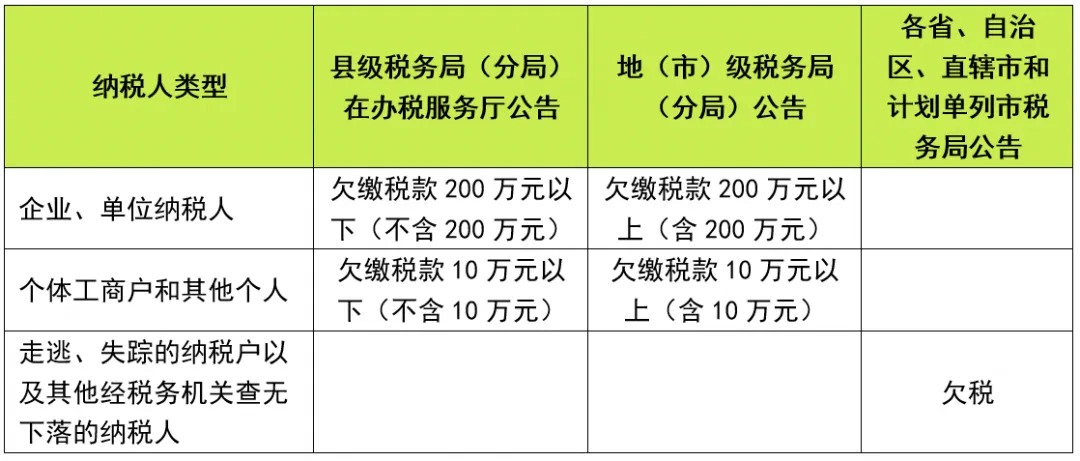

不再按欠税金额区分公告机关

“新办法”统一以县级以上税务局(分局)作为公告机关,不再按照金额大小由县级税务局、地市级税务局和省级税务局分别进行公告。

1

新办法的公告机关

欠税所属的县级以上税务局(分局)为公告机关,视情节轻重,省级以上税务机关可以对部分纳税人欠税情况予以曝光。各省(自治区、直辖市、计划单列市)税务机关在官方网站提供其管辖范围内的欠税公告查询服务。

2

旧办法的公告机关

公告内容更为完整和详细

“新办法”公告内容新增加了“欠税所属期、已缴纳欠税对应形成的欠缴税款滞纳金金额、欠缴日期、公告机关”,并将“欠税余额”修改为“欠税金额”,使得公告内容更为完整和详细。

举例:

税务机关欠税公告

新增“欠税确认制度”和

“异议处理制度”

“新办法”规定公告机关应当在公告前将拟公告内容推送至纳税人进行确认,纳税人应当在3个工作日内予以确认。纳税人在期限内确认、逾期未确认或者异议处理完成的,公告机关按规定予以公告。

同时,“新办法”规定了“异议处理制度”,即纳税人认为拟公告内容存在信息录入、计算错误的,可以在3个工作日内向公告机关提出异议处理,并提供有关证明材料。公告机关自收到异议之日起3个工作日内,对欠税公告内容与税务信息系统载明的数据进行核实,并将核实结果反馈纳税人;异议成立的,公告机关及时更正欠税公告内容。

“旧办法”仅规定公告机关在欠税公告前,应当深入细致地对纳税人欠税情况进行确认。并无要求纳税人在公告前进行确认的内容。

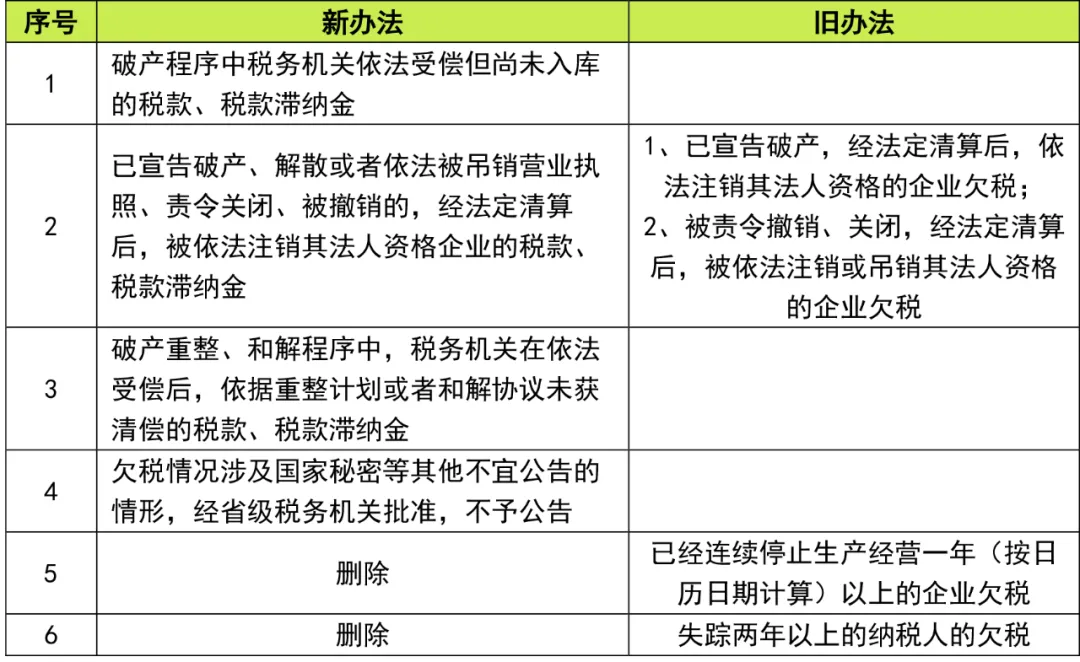

调整不予公告范围

“新办法”增加了例外条款,即“规定欠税情况涉及国家秘密等其他不宜公告的情形,经省级税务机关批准,不予公告”。同时,删除了“已经连续停止生产经营一年以上的企业欠税”和“失踪两年以上的纳税人的欠税”不予公告的内容。

新增“动态更新制度”和

“事后救济制度”

“新办法”规定纳税人已缴清公告所列税款、税款滞纳金,或者因登记信息变更等导致欠税公告内容发生变化的,公告机关于次月发布欠税公告时更新相关内容。

欠税公告发布后,纳税人认为欠税公告内容与其实际情况不符,或者欠税公告程序违法的,可以书面向公告机关提出异议,并提供有关证明材料。公告机关自收到异议之日起5个工作日内,对欠税数据来源、公告流程等进行核实,并将核实结果反馈纳税人;异议成立的,公告机关及时更正欠税公告内容。

“旧办法”并无以上动态更新制度和事后救济制度的相关规定和内容。

删除税收保全规定

新增信用联动管理规定

“新办法”规定欠税发生后,除依照本办法公告外,应当依法催缴并严格按日计算加收税款滞纳金,直至实施强制措施、强制执行清缴欠税。任何单位和个人不得以欠税公告代替强制措施、强制执行等法定措施的实施,干扰清缴欠税。“新办法”删除了“旧办法”相关税收保全的表述。意味着纳税人出现欠税时,税务机关可以直接采用税收强制措施。

税收保全措施是对纳税人财产处分权的一种限制,是以提供纳税担保为前置程序,而税收强制执行措施在条件成就的情况下是可以直接实现国家税收权益,导致当事人的财产所有权发生变更。

同时,“新办法”强化了税收共治的理念,要求税务机关将欠税公告与纳税缴费信用联动管理,积极参与社会信用体系建设。

2025年国家税务总局发布了《纳税缴费信用管理办法》(国家税务总局公告2025年第12号),自2025年7月1日起施行。其中欠缴税费款次数和欠缴税款金额都会对纳税缴费信用级别产生影响。

新增“欠税查询制度”和

“档案管理制度”

“新办法”规定,各省(自治区、直辖市、计划单列市)税务机关在官方网站提供其管辖范围内的欠税公告查询服务。此举有利于纳税人以及利益相关者查询相关纳税主体的欠税情况。

“新办法”规定“与欠税公告相关的资料应当列为税收征管资料档案”, “旧办法”规定“公告决定应当列为税收征管资料档案”。“新办法”和“旧办法”相比,列入税收征管资料档案的范围更大,方便纳税人事后进行申诉和查询。

结 语

“新办法”是国家税务总局在2025年度发布的第5个部门规章,前四个分别是《个人所得税综合所得汇算清缴管理办法》(国家税务总局令第57号)《涉税专业服务管理办法(试行)》(国家税务总局令第58号)《国家税务总局关于公布废止和修改的部分税务部门规章及规范性文件目录的决定》(国家税务总局令第59号)《税务人员税收业务违法行为处分规定》(国家税务总局令第60号)。与以往平均每年一个部门规章的速度相比,2025年发布的部门规章数量明显增多。这种变化凸显出监管机构突出重点强化合规管理,加力推进税费征管“强基工程”,着力厚植法治公平税收环境的执法新理念。纳税人要了解“新办法”的变化,分析对本企业的影响,防范新的税务风险。

新旧《欠税公告办法》对比表

下滑浏览文件对比表

天职国际会计师事务所

税务板块质监与技术支持部

免责声明:本文是为提供一般信息的用途所撰写,并非旨在成为可依赖的会计、审计、税务、法律或其他专业意见,更不可用于任何商业用途。阅读者应区分具体情形,合理运用执业判断进行分析。本所及相关编写人员不对依据本资料采取或不采取行动的任何损失承担责任。

如欲转载本文,务必原文转载,不得修改,且标注转载来源为:天职国际官方微信公众号。如需修改内容,需要获得天职国际的书面确认。