申税小微,我们公司是一般纳税人,最近要转让一处不动产,请问应如何缴纳增值税呢?

让我带您一起了解下不同情形下一般纳税人转让不动产预缴和申报增值税的相关要求吧!

申税小微

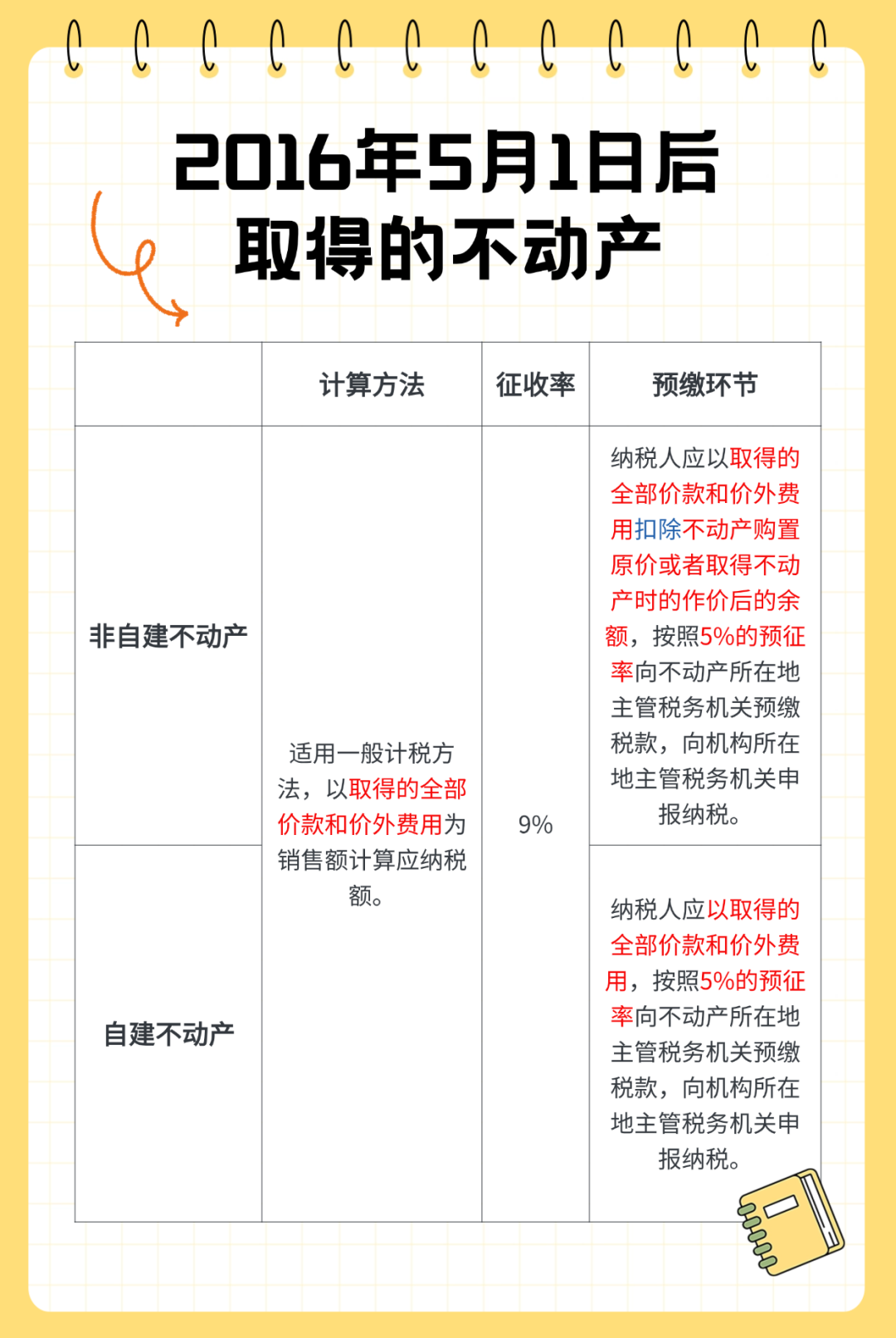

首先,企业转让取得的不动产,应向不动产所在地主管税务机关预缴税款,向机构所在地主管税务机关申报纳税。接下来就要按不同情形来看啦!

Part.01

2016年4月30日前取得的不动产

Part.02

2016年5月1日后取得的不动产

Tips

纳税人取得的不动产,包括以直接购买、接受捐赠、接受投资入股、自建以及抵债等各种形式取得的不动产。

政策依据

《国家税务总局关于发布<纳税人转让不动产增值税征收管理暂行办法>的公告》(国家税务总局公告2016年第14号)

供稿:吴蕾

制作:孙佳颖