在企业日常报税中,“零申报” 似乎成了不少人眼中的 “便捷选项”。但事实上,零申报并非 “无收益、无税款” 就能随意填报的 “万能模板”。许多企业因对零申报的适用场景理解偏差,误将本不该零申报的情况按零申报处理,不仅可能导致进项税额无法抵扣、亏损无法结转弥补,还可能引发税务部门的核查与处罚,给企业埋下不小的税务风险隐患。

今天,我们就来详细拆解零申报的 “正确打开方式”,厘清那些绝对不能零申报的情形,帮企业避开报税路上的 “坑”。

误区一:取得免税收入就做零申报

我开了一家蔬菜批发公司,是增值税小规模纳税人,这个季度销售蔬菜收入10万元,符合蔬菜流通环节免征增值税政策,可以零申报吗?

不可以。应纳税额虽为零,但不能零申报,而应如实申报。

正确的申报方式:申报时按照报表填写说明在申报表第12栏“其他免税销售额”和《增值税减免税申报明细表》,如实填列实际免税额,而不能直接“零申报”。

误区二:不用缴纳税款就做零申报

我公司为季度申报小规模纳税人,季度收入20万元,符合小规模纳税人免征增值税优惠政策,在申报时,可以零申报吗?

不可以。增值税小规模纳税人月销售额未超10万元(季度未超30万元),在享受国家税收优惠的同时,如实申报。

正确的申报方式:申报时要计算出不含税收入,再用不含税收入算出应缴纳增值税税额,填入申报表“小微企业免税销售额”或者“未达起征点销售额”相关栏次,享受免税,不能零申报。

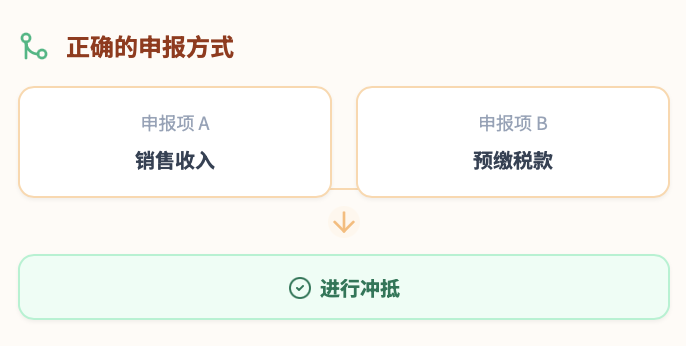

误区三:已预缴税款就做零申报

我公司是一家建筑公司,跨省提供建筑服务,并按规定预缴税款,可以做零申报吗?

不可以。跨省提供建筑服务已经缴纳了税款,依然不能简单地做零申报处理。

正确的申报方式:应该在申报表的相关栏次如实填写销售收入和预缴税款,从而进行冲抵。

误区四:企业长期亏损,

企业所得税零申报

我公司长期亏损,没有企业所得税应纳税款,企业所得税可以做零申报吗?

不可以。企业的亏损可以向以后五个纳税年度结转弥补,如果做了零申报,则第二年盈利就不能弥补以前年度亏损了,会造成企业损失。所以亏损企业应据实申报,不得零申报。

作者:吕少琳

制作:夏鹏