发布时间:2025-09-08

来源:大力法税办公室

免责申明:本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

上一篇(下方有链接),笔者以预提费用举例来开了个头,本篇接着深入一点的案例。

甲公司2023年度计提工资薪酬1000万元,当年度发放800万元,还有200万元没有发放,当年度利润总额是2000万元:

2023年度应纳税所得额=2000+200=2200万元,这一点很好理解!

2024年,甲公司经营出现一些问题,老板准备关门注销,在注销的时候,应付职工薪酬中有200万元的余额,于是税务人员复核材料的时候提出来:“不需要支付的款项,需要转入清算所得,而且这个款项也不需要支付了,公司不是有利得了吗!”

上面的说法是不是很通俗、易懂?在我们的传统认识中,付不出去的款项转营业外收入作应纳税所得额,一点毛病没有,妥妥的“有法有依据”!不信你看看所得税法实施条例,里面关于无法支付的款是不是写着呢!这是板上钉钉的事!

即2024年甲公司注销的时候,若无其他任何数据事项,计算清算所得=200万元,按25%计所得税,还得缴50万元的所得税,小编就想问一下,所得在哪里呢?

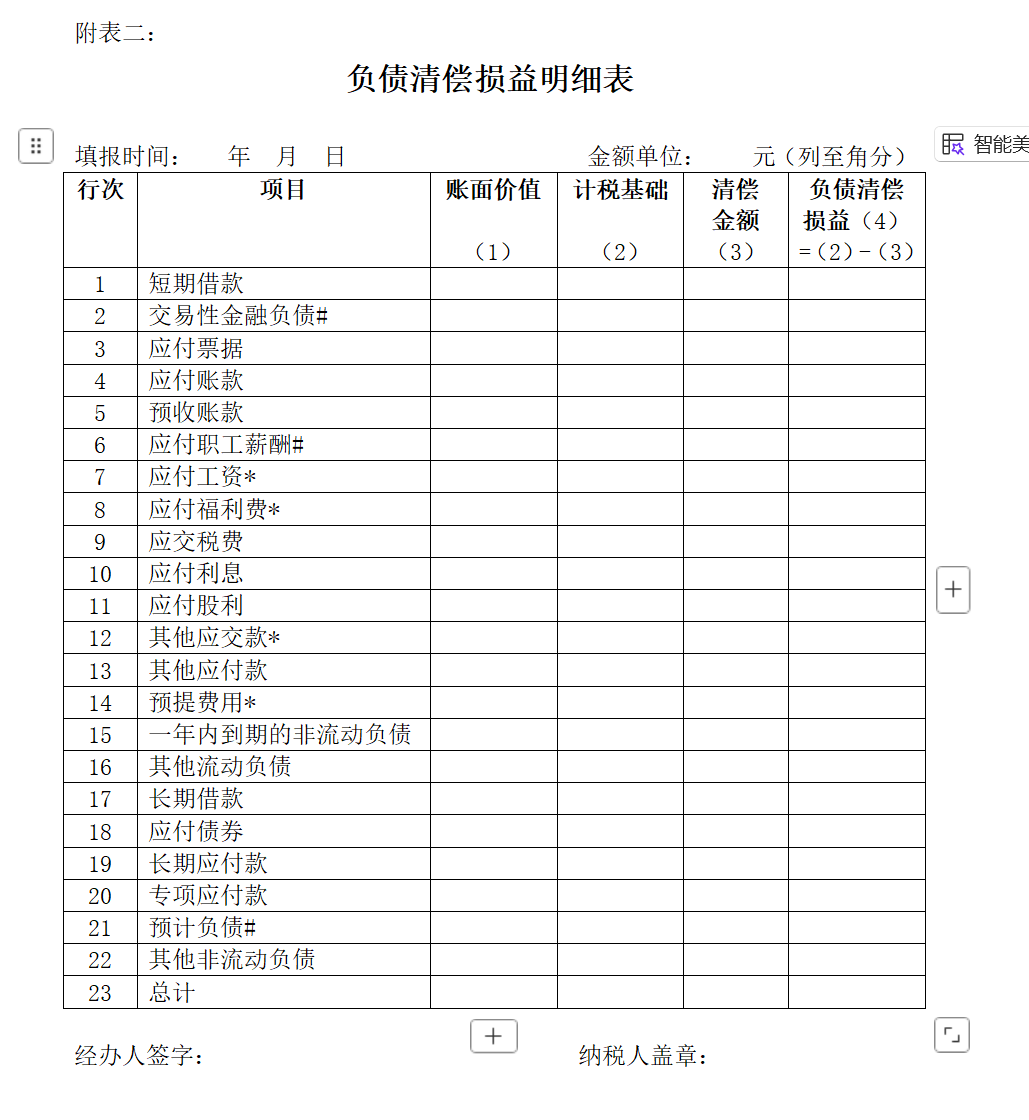

一是注销清算时的清算报表,以其表中的负债的计税基础来确定有没有利得,按说明,费用未来如果发放是可以扣除的,于是在这种理解框架下,得出上述账面价值200万元的计税基础是0,而偿还也是0,于是套表中的计算0-0=0所以没有清算所得。

二是,站在税收的角度直接理解,这是23年度计提调增过的费用,即负债是源于计提费用,如果假设当时没有计提1000万元,而是计提800万元时:

2023年度利润总额=2200万元=应纳税所得额,2200与调整的结果是一样的。2024年清算所得啥都没有,这样是不是就好理解了呢?因为2023年度就当200万元是”空空存在的“!

你之前不扣是因为未达到税前扣除条件,没有支付,当然不让扣除,是税法规定的不得扣除事项,而现在付不出去,这不是老板省钱了吗?这样就容易走到牛角尖中了!问题出在哪里呢?就是将税会差异搞的混淆了,单单从税收一条线上看,就会简单的多,这个案例与案例(一)是一样的,是站在费用的角度来稍复杂地讨论了一个样本事项,但我相信,不认为200万元是应税所得的结果,会得到专家的认可的,结果导向:

甲公司在所有的年度税前扣除的工资就是800万元,纳税调整的结果早就达到了这样的结果,而如果将两个问题“拆”开来单独看的话,就会越看越迷惑,走入误区,难以自拔,也是对自己专业理解深度、另一个角度是高度的严重影响!

好在,有报表的填报说明作为支持,也有填表的地方,这是庆幸的事,毕竟税务评价需要依据不,没有依据就不行,就可能“失职”,这责任谁敢担呢?

“计税基础(2)”列:填报纳税人按照税收规定确定的清算开始日的各项负债计税基础的金额,即负债的账面价值减去未来期间计算应纳税所得额时按照税收规定予以扣除金额的余额。

扫一扫,打开该文章