一、成品油

(一)《关于部分成品油消费税政策执行口径的公告》(财政部 税务总局公告2023年第11号)

根据财税〔2008〕167号附件2规定,溶剂油是用原油或其他原料加工生产的用于涂料、油漆、食用油、印刷油墨、皮革、农药、橡胶、化妆品生产和机械清洗、胶粘行业的轻质油。

2023年6月30日起:

1.汽油:对烷基化油(异辛烷)按照汽油征收消费税。

2.溶剂油:对石油醚、粗白油、轻质白油、部分工业白油(5号、7号、10号、15号、22号、32号、46号)按照溶剂油征收消费税。

3.石脑油:对混合芳烃、重芳烃、混合碳八、稳定轻烃、轻油、轻质煤焦油按照石脑油征收消费税。

4.暂缓征收:对航天煤油参照航空煤油暂缓征收消费税。

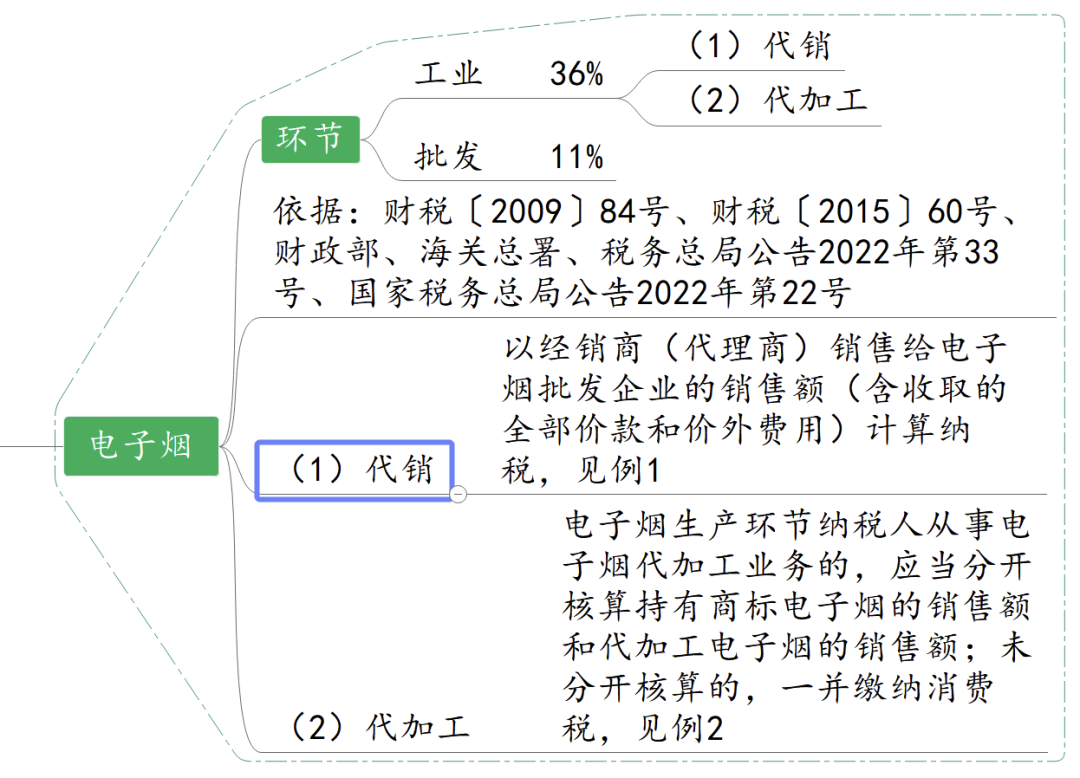

1.电子烟实行从价定率的办法计算纳税。生产(进口)环节的税率为36%,批发环节的税率为11%。

(1)电子烟生产环节纳税人采用代销方式销售电子烟的,按照经销商(代理商)销售给电子烟批发企业的销售额计算纳税。纳税人进口电子烟的,按照组成计税价格计算纳税。

例:某电子烟消费税纳税人2022年12月生产持有商标的电子烟产品并销售给电子烟批发企业,不含增值税销售额为100万元,该纳税人2023年1月应申报缴纳电子烟消费税为36万元(100万元×36%)。如果该纳税人委托经销商(代理商)销售同一电子烟产品,经销商(代理商)销售给电子烟批发企业不含增值税销售额为110万元,则该纳税人2023年1月应申报缴纳电子烟消费税为39.6万元(110万元×36%)。

(2)电子烟生产环节纳税人从事电子烟代加工业务的,应当分开核算持有商标电子烟的销售额和代加工电子烟的销售额;未分开核算的,一并缴纳消费税。

例2:某电子烟生产企业持有电子烟商标A生产电子烟产品。2022年12月,该纳税人生产销售A电子烟给电子烟批发企业,不含增值税销售额为100万元。同时,当月该纳税人(不持有电子烟商标B)从事电子烟代加工业务,生产销售B电子烟给B电子烟生产企业(持有电子烟商标B),不含增值税销售额为50万元。

该纳税人分开核算A电子烟和B电子烟销售额,则该纳税人2023年1月应申报缴纳电子烟消费税为36万元(100万元×36%)。需要说明的是,B电子烟生产企业将B电子烟销售给电子烟批发企业时,自行申报缴纳消费税

如果该纳税人没有分开核算A电子烟和B电子烟销售额,则该纳税人2023年1月应申报缴纳电子烟消费税为54万元〔(100万元+50万元)×36%〕

(二)《国家税务总局关于电子烟消费税征收管理有关事项的公告》(国家税务总局公告2022年第22号)明确了电子烟消费税征收管理事项,并发布了《应税消费品名称、税率和计量单位对照表》。