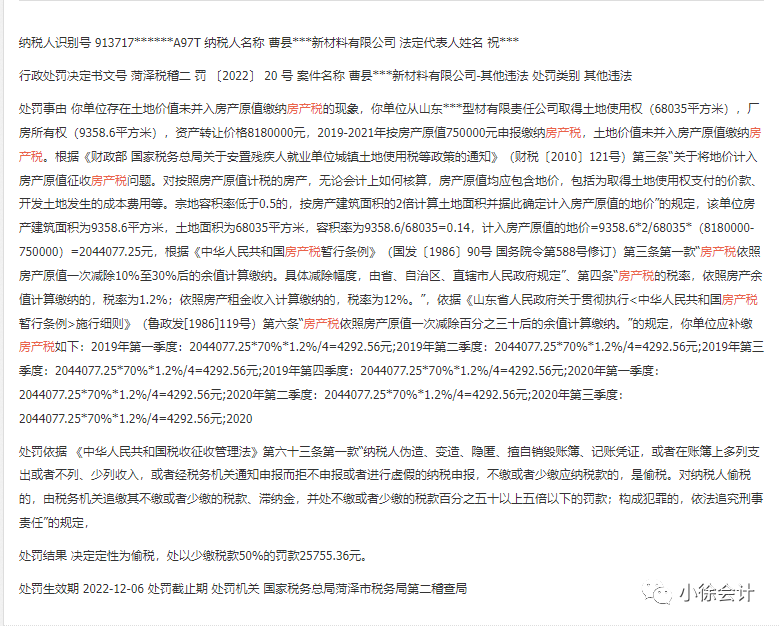

你单位存在土地价值未并入房产原值缴纳房产税的现象,你单位从山东***型材有限责任公司取得土地使用权(68035平方米),厂房所有权(9358.6平方米),资产转让价格8180000元,2019-2021年按房产原值750000元申报缴纳房产税,土地价值未并入房产原值缴纳房产税。

处罚结果 决定定性为偷税,处以少缴税款50%的罚款25755.36元。

这个案例引发我们对房产税计税依据中土地价值的思考,我们来分析以下几个小问题:

一、房产税计税依据的“房产原值”是不是“固定资产”科目原值?

根据《中华人民共和国房产税暂行条例(2011年修订)》“房产税依照房产原值一次减除 10% 至 30% 后的余值计算缴纳。”那么房产原值是不是固定资产中记载的原值呢?

来看一下《财政部国家税务总局关于安置残疾人就业单位城镇土地使用税等政策的通知》(财税〔2010〕121号)的规定:“对按照房产原值计税的房产,无论会计上如何核算,房产原值均应包含地价,包括为取得土地使用权支付的价款、开发土地发生的成本费用等。宗地容积率低于0.5的,按房产建筑面积的2倍计算土地面积并据此确定计入房产原值的地价。”

如果企业购买的房产是写字楼、门店房之类的商业地产,因为支付的价款中已经包含了对应的地价款,所以房产原值就是固定资产中记载的原值。

如果房产是企业取得土地后自建的房屋,或者像本案例中购买但可分开核算土地和房产价值的,因为会计核算中,土地计入了无形资产,那么固定资产中记载的房屋没有包含地价,那么就要考虑容积率来计算房产原值,不能使用固定资产中记载的原值了。

二、计入房产原值的地价都包括哪些内容?

地价既包括取得土地使用权支付的价款,也包括开发土地发生的成本费用,分情况具体来说一般包括:

以出让或转让方式取得的土地的,取得土地使用权支付的价款包括支付的土地出让金或者土地转让价款、契税、耕地占用税、拆迁补偿费、规划设计、勘探费、“七通一平”费用等。

以接受投资入股方式取得土地的,取得土地使用权支付的价款包括投资作价价格及契税。

以抵债或交换方式取得土地的,取得土地使用权支付的价款包括交换的物质利益(如材料、土地、不动产等)价格及契税。

以接受无偿捐赠方式取得土地的,取得土地使用权支付的价款包括接受时的市场公允价格及契税。

以继承方式取得土地的,取得土地使用权支付的价款包括被继承人取得土地使用权支付的价款。

三、同一宗地分期开发,涉及的土地价值应如何计入房产税原值?

同一宗地分期开发,在申报房产税时,应按该期(栋)房产建筑面积占该宗地上房产总建筑面积的百分比分摊地价后并入房产原值。

四、如果是划拨方式取得的土地,应如何计算计入房产税原值的价值?

对企业未支付土地出让金等开发成本、费用的无偿划拨土地(主要是老国有企业,其不动产权证书上权利性质/土地使用权取得方式栏为“划拨”),虽以国家授权经营、作价入股等方式对土地进行了价值评估,该评估价值不属于取得土地使用权支付的价款,所以不计入房产原值征缴房产税。

最后提醒一点,房产税属于地方税,各地的执行口径有可能不一致,为稳妥起见,请与当地主管税务机关确认。

财政部 国家税务总局关于安置残疾人就业单位城镇土地使用税等政策的通知 第三条

中华人民共和国房产税暂行条例 第三条

中华人民共和国税收征管法 第六十三条