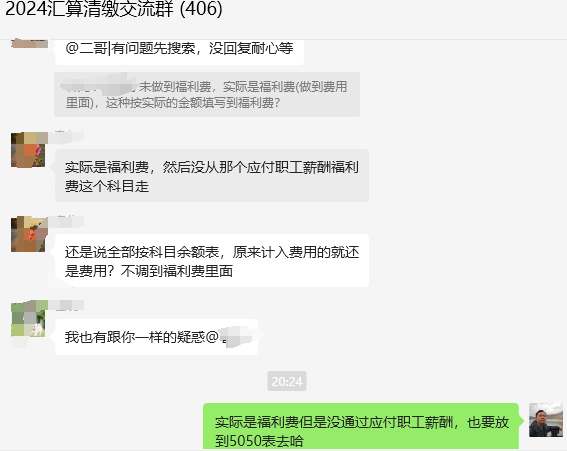

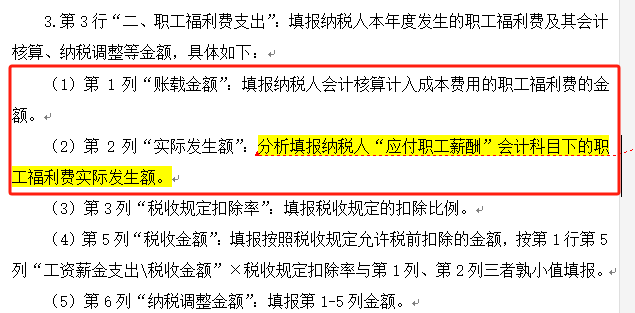

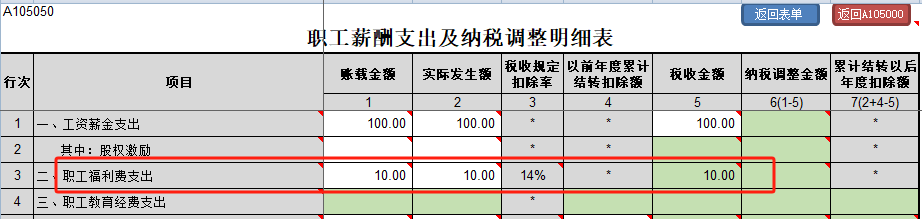

平时核算职工薪酬如果你都通过应付职工薪酬做个过渡,期末我们可以根据科目余额表做一份应付职工薪酬明细表「如下图」。

这个表的好处就在于,从表上我们直接可以看出,本期的工资账载数和实际发放数,增加为计提,减少为实发。这张表就为我们企业所得税汇算清缴填A105050调整表提供了一个数据依据,而且很清晰明了,也不会填错了。

如果你没有通过应付职工薪酬核算,那么你的统计工作量就相对大,而且很容易计算不准确。你需要统计各个费用的发生额,还要去统计那些是计提数,那些实际发放了,工作量肯定要增加。而且如果你是次月发上月工资,就更应该用应付职工薪酬过渡了。