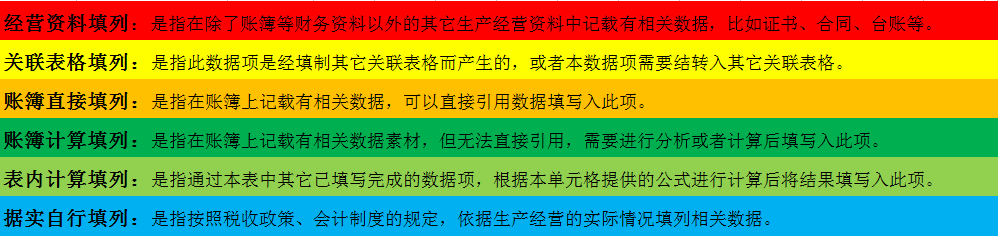

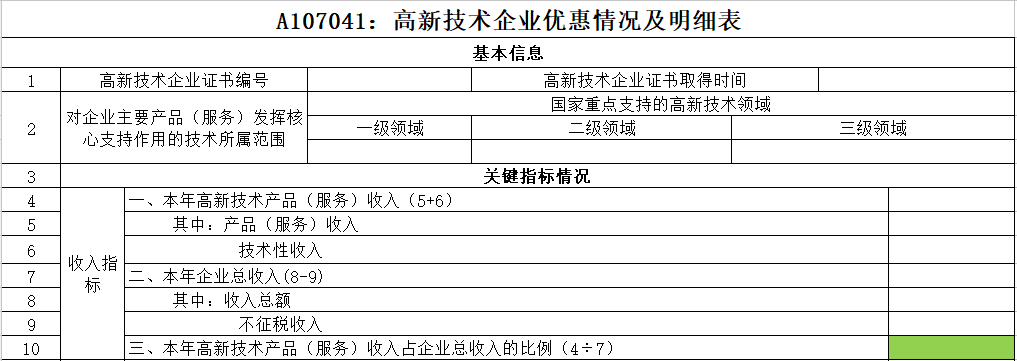

(一)数据从哪里来?

为方便分类理解,我们根据数据的不同来源,将单元格区分为6种类型。其中,我们应主要关注来源于账簿,甚至还需分析计算后才能填写的内容(即“账簿直接填列”和“账簿计算填列”)。

除此以外,不少单元格是通过表内简单公式或者表间结转即可完成填写的。通过这样的分类,我们会发现,要看懂申报表并不是很困难的事!

我们以不同颜色的单元格背景色对数据填报类型进行标准,大家学习过程中注意颜色去别,不同的颜色对应不同的数据来源类型。

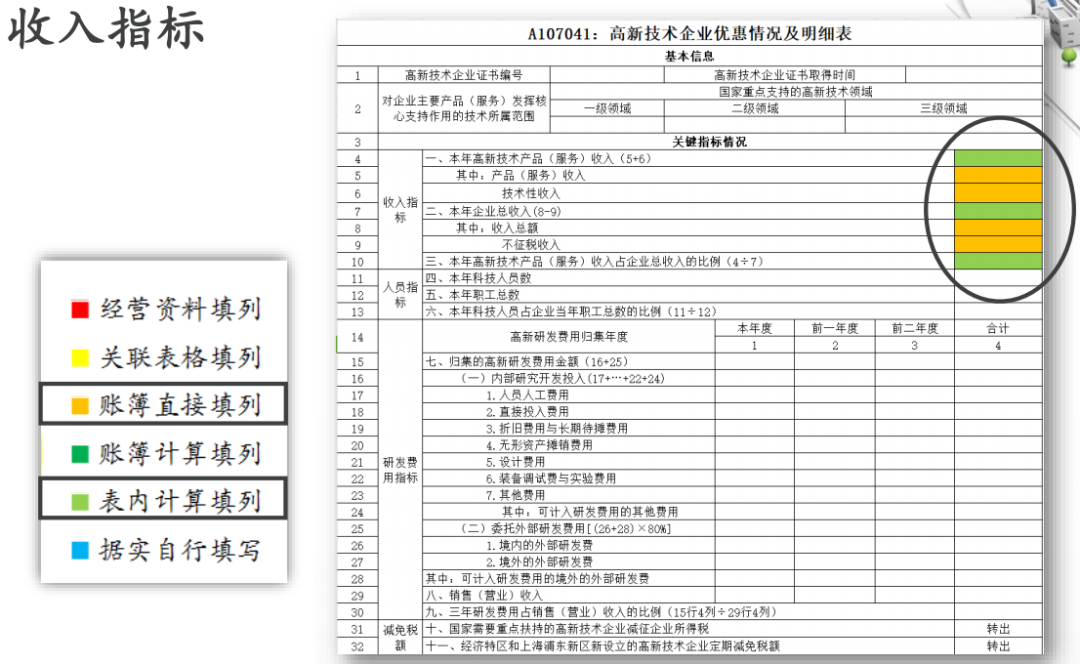

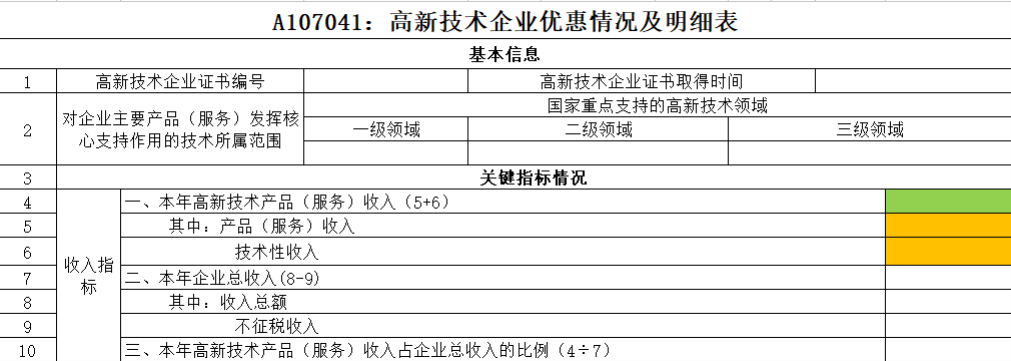

1、本年高新技术产品(服务)收入

取数来源:填写第5+6行的金额。

第5行“第5行“产品(服务)收入”:填报纳税人本年发挥核心支持作用的技术属于《国家重点支持的高新技术领域》规定范围的产品(服务)收入。

第6行“技术性收入”:包括技术转让收入、技术服务收入和接受委托研究开发收入。

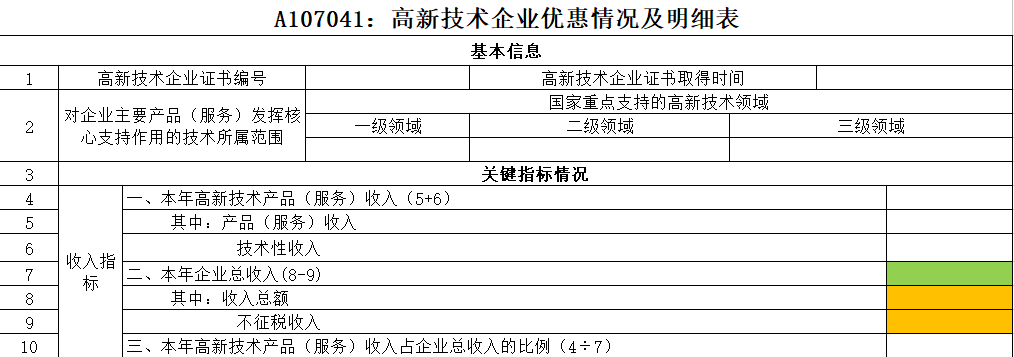

2、本年企业总收入

取数来源:填报纳税人本年以货币形式和非货币形式从各种来源取得的收入。

注意事项:该收入为《企业所得税法》第六条规定的收入总额。包括:销售货物收入,提供劳务收入,转让财产收入,股息、红利等权益性投资收益,利息收入、租金收入,特许权使用费收入,接受捐赠收入,其他收入。

3、本年高新技术产品(服务)收入占企业总收入的比例

取数来源:填报第4÷7行的比例。

注意事项:一是计算比例。第10行“三、本年高新技术产品(服务)收入占企业总收入的比例”=第4行“一、本年高新技术产品(服务)收入”÷第7行“二、本年企业总收入”。二是收入比例问题。根据高新技术企业认定管理办法,高新技术企业的高新收入比例应不低于总收入的60%,在填报本行时也应关注这个问题。

(二)填报指引

1.第6行“技术性收入”

《科学技术部财政部国家税务总局关于印发<高新技术企业认定管理工作指引〉的通知》(201 年06月22日,国科发火〔2016〕195号)

五、其他重要指标

(三)高新技术产品(服务)收入

企业通过技术创新、开展研发活动,形成符合《重点领域》要求的产品(服务)收入与技术性收入的总和。

1.技术转让收入:指企业技术创新成果通过技术贸易、技术转让所获得的收入;

2.技术承包收入:包括技术项目设计、技术工程实施所获得的收入;

3.技术服务收入:指企业利用自己的人力、物力和数据系统等为社会和本企业外的用户提供技术方案、数据处理、测试分析及其他类型的服务所获得的收入;

4.接受委托科研收入:指企业承担社会各方面委托研究开发、中间试验及新产品开发所获得的收入。

2.第7行“二、本年企业总收入”

包括企业本年度取得的收入总额和不征税收入。

3.第9行“不征税收入”

请注意该行与A105040表填列的金额对应。

4.第10行“三、本年高新技术产品(服务)收入占企业总收入的比例”

《科学技术部财政部国家税务总局关于修订印发〈高新技术企业认定管理办法〉的通知》(2016年1月29日,国科发火〔2016〕32号)

第十一条 认定高新技术企业认定须同时满足以下条件:(六)近一年高新技术产品(服务)收入占企业同期总收入的比例不低于60%。

5.第11行“四、本年科技人员数”

《科学技术部财政部国家税务总局关于印发〈高新技术企业认定管理工作指引〉的通知》(2016年06月22日,国科发火〔2016〕195号)

五、其他重要指标

(二)企业科技人员和研究开发人员

1.企业科技人员

是指在企业从事研发活动和其他技术活动的,累计实际工作时间在183天以上的人员。包括:直接科技人员及科技辅助人员。

2.企业研究开发人员

企业研究开发人员主要包括研究人员、技术人员和辅助人员三类。

(1)研究人员

是指企业内主要从事研究开发项目的专业人员。

(2)技术人员

具有工程技术、自然科学和生命科学中一个或一个以上领域的技术知识和经验,在研究人员指导下参与下述工作的人员:

——关键资料的收集整理;

——编制计算机程序;

——进行实验、测试和分析;

——为实验、测试和分析准备材料和设备;

——记录测量数据、进行计算和编制图表;从事统计调查等。

(3)辅助人员

是指参与研究开发活动的熟练技工。

3.研究开发人数的统计

主要统计企业的全时工作人员,可以通过企业是否签订了劳动合同来鉴别。对于兼职或临时聘用人员,全年须在企业累计工作183天以上。

6.第13行“六、本年科技人员占企业当年职工总数的比例”

《科学技术部财政部国家税务总局关于修订印发<高新技术企业认定管理办法〉的通知》(2016年1月29日,国科发火〔2016〕32号)

第十一条 认定高新技术企业认定须同时满足以下条件:(四)企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%。

7.第30行“九、三年研发费用占销售(营业)收入的比例(15行4列÷29行4列)”

《科学技术部财政部国家税务总局关于修订印发<高新技术企业认定管理办法〉的通知》(2016年1月29日,国科发火〔2016〕32号)

第十一条 认定高新技术企业认定须同时满足以下条件:(五)企业近三个会计年度(实际经营期不满3年的按实际经营时间计算,下同)的研究开发费用总额占销售收入总额的比例符合以下要 求:

1.最近一年销售收入小于5000万元的企业,比例不低于5%;

2.最近一年销售收入在5000万元至20,000万元的企业,比例不低于4%;

3.最近一年销售收入在20,000万元以上的企业,比例不低于3%。

其中企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%。

3、表A107041第29行第1列≤5000万,且表A107041第30行第4列<5%;表A107041第29行第1列>5000万且≤2亿,且表A107041第30行第4列<4%;表A107041第29行第1列>2亿,且表A107041第30行第4列<3%。

三、举例说明

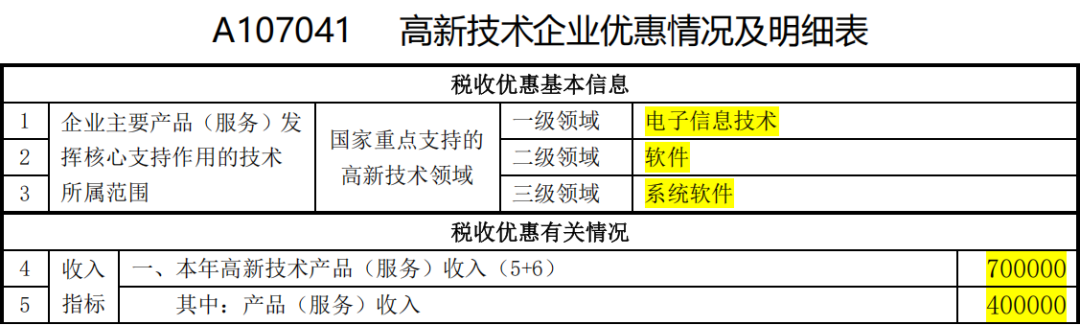

【案例1】

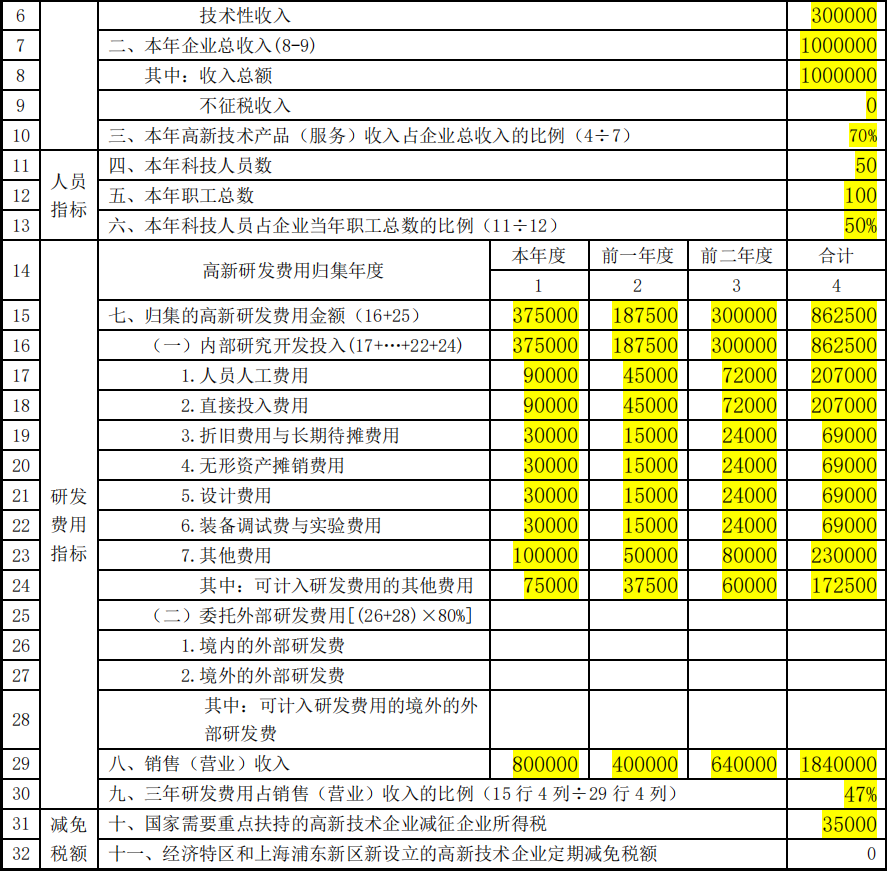

A企业于2019年10月取得高新技术企业证书,有效期3年,2022年再次参加认定并于 2022年11月取得新高新技术企业证书,2022 年度应纳税所得额为35万元,不涉及以前年度亏损弥补。企业本年总收入100万元(含营业外收入),销售(营业)收入为80万元,高新技术领域为电子信息技术。各项情况如下:本年高新技术产品(服务)收入70万元,其中产品(服务)收入40万元,技术性收入30万元。从事研发和相关技术创新活动的科技人员数50人,本年职工总数100人。本年按照高新技术企业研发费用归集口径,内部研究开发投入达到40万元,其中人员人工费用9万元、直接投入费用9万元、折旧费用与长期待摊费用3万元、设计费用3万元、装备调试费与实验费用3万元、无形资产摊销费用3万元、其他费用10万元;未发生委外研发项目。该企业2022年符合国家需要重点扶持的高新技术企业条件且已认定高新技术企业资格,减按15%的税率征收企业所得税。

1、填报过程

“可计入研发费用的其他费用”限额=研究开发总费用*20%

=(9+9+3+3+3+3)*20%/(1-20%)=7.5万元,实际发生10万元,“其中:可计入研发费用的其他费用”为7.5万元

内部研究开发投入=人员人工+直接投入+折旧费用与长期待摊费用+设计费用+装备调试费+ 无形资产摊销 +可计入研发费用的其他 费用

=9+9+3+3+3+3+7.5=37.5万元

假设三年研发费用占销售(营业)收入的比例=86.25÷184=47%

假设减免税金额=35*10%=3.5万元

2、填报示范

【案例2】

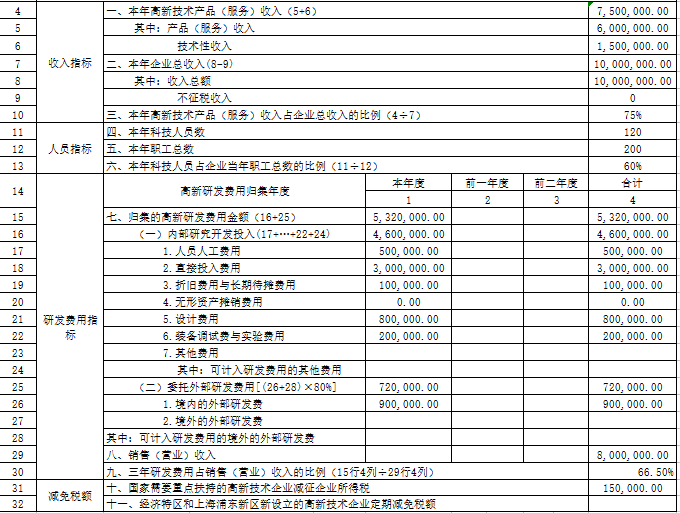

中江公司是从事IPTV监管系统和前端设备生产和研发的公司,于2024年被认定为高新技术企业并获得了认定证书,证书有效期三年。中江公司2024年的涉税信息如下:

1.当年总收入1000万元。其中销售收入800万元,主要包含高新技术产品收入600万元,产品技术开发及咨询收入150万元,委托加工非科技产品收入50万元;

2.当年职工总人数200人,其中包括直接研发人员和科技辅助人员120人,在研发及辅助人员中拥有专科以上学历且入职半年以上的80人;

3.当年全部研究开发费用为550万元,其中包括:人工支出50万元、直接投入300万元、折旧费10万元、设计费用80万元,装备调试费20万元,委托国内其他科研机构研发支付费用90万元;

4.按税法规定计算的应纳税所得额为150万元;

5.中江公司无任何违法违规行为和安全事故等。根据上述信息计算减免税金额并填写A107041表。

解题:

1、政策分析:

中江公司的情况符合高新技术企业的认定条件,因此可适用15%的优惠税率计征企业所得税。

应纳税额= 150×25%=37.5 万元

减免税后实际应纳税额= 150×15%=22.5 万元

获得减免税金额= 37.5 - 22.5= 15万元

2、填表如下:

3、填表分析:

(1)第2行“产品(服务)属于《国家重点支持的高新技术领域》规定的范围”:填写IPTV技术。这里需要注意纳税人产品(服务)属于《国家重点支持的高新技术领域》中的具体范围名称,要填写至三级明细。

(2)第11行“五、本年研发人员数”填写120。研发人员包括本年研究人员、技术人员和辅助人员三类人员。

(3)第26行“1.境内的外部研究费”填写720000(900000×80%)。

这里需注意的是纳税人委托境内的企业、大学、转制院所、研究机构、技术专业服务机构等进行的研究开发活动所支出的费用,按照委托外部研究开发费用发生额的80%计入研发费用总额。

注意:

企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%。

四、政策问题

(一)高新技术企业认定需要同时满足哪些条件?

依据:

《科技部 财政部 国家税务总局关于修订印发<高新技术企业认定管理办法>的通知》(国科发火〔2016〕32号)(2016年1月1日起适用)

回答:

认定为高新技术企业须同时满足以下条件:

(一)企业申请认定时须注册成立一年以上;

(二)企业通过自主研发、受让、受赠、并购等方式,获得对其主要产品(服务)在技术上发挥核心支持作用的知识产权的所有权;

(三)对企业主要产品(服务)发挥核心支持作用的技术属于《国家重点支持的高新技术领域》规定的范围;

(四)企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%;

(五)企业近三个会计年度(实际经营期不满三年的按实际经营时间计算,下同)的研究开发费用总额占同期销售收入总额的比例符合如下要求:

1.最近一年销售收入小于5,000万元(含)的企业,比例不低于5%;

2.最近一年销售收入在5,000万元至2亿元(含)的企业,比例不低于4%;

3.最近一年销售收入在2亿元以上的企业,比例不低于3%。

其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%;

(六)近一年高新技术产品(服务)收入占企业同期总收入的比例不低于60%;

(七)企业创新能力评价应达到相应要求;

(八)企业申请认定前一年内未发生重大安全、重大质量事故或严重环境违法行为。

(二)符合高新技术企业优惠需要怎样的收入指标?

依据:

《科技部 财政部 国家税务总局关于修订印发<高新技术企业认定管理办法>的通知》(国科发火〔2016〕32号)

回答:

符合高新技术企业优惠收入指标的要求是:近一年高新技术产品(服务)收入占企业同期总收入的比例不低于60%。该收入指标的计算为:本年高新技术产品(服务)收入占企业总收入的比例

注意:

企业总收入是指纳税人本年以货币形式和非货币形式从各种来源取得的收入,为企业所得税法第六条规定的收入总额。包括:

(一)销售货物收入;

(二)提供劳务收入;

(三)转让财产收入;

(四)股息、红利等权益性投资收益;

(五)利息收入;

(六)租金收入;

(七)特许权使用费收入;

(八)接受捐赠收入;

(九)其他收入。

(三)符合高新技术企业优惠需要怎样的研究开发费用指标?

依据:

《科技部 财政部 国家税务总局关于修订印发<高新技术企业认定管理办法>的通知》(国科发火〔2016〕32号)

回答:

符合高新技术企业优惠研究开发费用指标的要求是:《科技部财政部 国家税务总局关于修订印发<高新技术企业认定管理办法>的通知》(国科发火〔2016〕32号)第十一条第(五)项的规定。

该研究开发费用指标的计算为:本年研发费用占销售(营业)收入比例=本年归集的高新研发费用金额÷销售(营业)收入

注意:

国科发火〔2016〕32号第十一条第(五)项规定:企业近三个会计年度(实际经营期不满三年的按实际经营时间计算)的研究开发费用总额占同期销售收入总额的比例符合如下要求:

1.最近一年销售收入小于5,000万元(含)的企业,比例不低于5%;

2.最近一年销售收入在5,000万元至2亿元(含)的企业,比例不低于4%;

3.最近一年销售收入在2亿元以上的企业,比例不低于3%。

其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%