БрепАДЃКНќЦкЃЌаэЖрдкЯуИлПЊСЂН№ШкеЫЛЇГДУРЙЩЕФОГФкИіШЫТНајЪеЕНИїЕиЫАЮёЛњЙиЕФЖЬаХЭЈжЊЃЌЬсЪОгаОГЭтЪеШыЮДвРЗЈЩъБЈФЩЫАВЂвЊЧѓздВщЩъБЈВЙЫАЁЃжаЙњЫАЮёЛњЙиШчКЮЛёШЁОГФкИіШЫдкЯуИлЛђОГЭтПЊСЂЕФН№ШкеЫЛЇаХЯЂЃЌгжЪЧШчКЮеЦЮеОГЭтЙЩЦБЭЖзЪааЮЊКЭЪевцЧщПіЕФЃПОГФкИіШЫЪЙгУжаЙњФкЕивдЭтЕФН№ШкеЫЛЇдкОГЭтжЄШЏЪаГЁЭЖзЪРэВЦЕФЪевцЪЧЗёашвЊдкжаЙњЩъБЈФЩЫАЃЌЮДЩъБЈФЩЫАЕФОГЭтГДЙЩЪеШыБЛЫАЮёЛњЙиЗЂЯжНЋУцСйЪВУДЗЈТЩд№ШЮЃЌгжИУШчКЮЛЏНтЩцЫАЗчЯеЃПБОЮФНсКЯвЛЦ№ОпЬхАИР§НјааЬНЬжЗжЮіЁЃ

01

ЪЕАИЗжЯэЃКОГФкИіШЫГДУРЙЩБЛЫАЮёЛњЙивЊЧѓздВщВЙЫА

2020ФъЦкМфЃЌеХФГЕФХѓгбЭЈЙ§жЄШЏЭЖзЪЛёЕУСЫПЩЙлЪевцЃЌеХФГЫьПЊЪМбЇЯАЙЩЦБЭЖзЪжЊЪЖЁЃ2021ФъФъГѕЃЌеХФГЭЈЙ§ФГЯуИлШЏЩЬAPPПЊСЂУРЙЩеЫЛЇНјааЖржЛУРЙЩЕФЖЬЯпНЛвзЁЃеХФГГДУРЙЩЕФгЏПїЧщПіЪЧ2021ФъЖШзмЬхгЏРћ10ЭђУРдЊЃЌ2022ФъЪмамЪагАЯьПїЫ№20ЭђУРдЊЃЌ2023ФъЖШзмЬхгЏРћ20ЭђУРдЊЁЃ

НќЦкЃЌеХФГЪеЕНЙЄзїЕижїЙмЫАЮёЛњЙиЕФЖЬаХЭЈжЊЃЌЬсЪОЦфОЭШЁЕУЕФОГЭтЫљЕУздВщВЙЫАЁЃеХФГЮДзїРэЛсЁЃНќШеЃЌеХФГгжНгЕНЫАЮёЛњЙиЙЄзїШЫдБЕФЕчЛАЃЌЙЄзїШЫдБИцжЊеХФГдјЭЈЙ§ФГОГЭтШЏЩЬЦНЬЈНјааСЫжЄШЏНЛвзЃЌеХФГгаЮДЩъБЈОГЭтЫљЕУЃЌвЊЧѓеХФГОЁПьВЙНЩЫАПюЁЃеХФГШЯЮЊЃЌетаЉЪевцВЂЗЧРДдДгкЮвЙњОГФкЃЌЮоашНЩФЩИіШЫЫљЕУЫАЁЃШчашвЊНЩФЩЃЌвВгІНіОЭОЛЪевц10ЭђУРдЊНЩФЩИіШЫЫљЕУЫАЁЃ

ФЧУДЃЌеХФГЙЄзїЕиЫАЮёЛњЙиЪЧШчКЮЗЂЯжеХФГШЁЕУСЫОГЭтЙЩЦБЭЖзЪЫљЕУЕФЃПеХФГЕФЙлЕугжФмЗёГЩСЂЃП

02

ЫАЮёЛњЙиШчКЮЗЂЯжОГЭтЙЩЦБЭЖзЪШЁЕУЕФОГЭтЫљЕУЃП

бЧЬЋОКЯзїзщжЏЃЈOECDЃЉЮЊСЫМгЧППчЙњЫАЪеКЯзїЃЌЬсИпЫАЪеЭИУїЖШКЭДђЛїПчОГЬгЫАЃЌдк2014ФъЗЂВМСЫЁЖН№ШкеЫЛЇЩцЫАаХЯЂздЖЏНЛЛЛБъзМЁЗЃЈAEOIЃЉЃЌгУгкжИЕМВЮгыЫОЗЈЙмЯНЧјЖЈЦкЖдЫАЪеОгУёН№ШкеЫЛЇаХЯЂНјааНЛЛЛЁЃетвЛБъзМжївЊгЩСНВПЗжЙЙГЩЃКвЛЪЧ ЁАжїЙмЕБОжМфавщЗЖБОЃЈMCAAЃЉЁБЃЌжївЊЙцЖЈИїЙњЫАЮёЛњЙижЎМфШчКЮПЊеЙН№ШкеЫЛЇЩцЫАаХЯЂздЖЏНЛЛЛЃЛЖўЪЧЁАЭГвЛБЈИцБъзМЁБЃЈCRSЃЉЃЌжївЊЙцЖЈН№ШкЛњЙЙЪЖБ№ЁЂЪеМЏКЭБЈЫЭЭтЙњЫАЪеОгУёаХЯЂЕФЯрЙивЊЧѓКЭГЬађЁЃ

2014Фъ9дТЃЌЮвЙњдкG20ЛсвщЩЯГаХЕЪЕЪЉAEOIЁЃ2015Фъ7дТЃЌЮвЙњШЫДѓХњзМЁЖЖрБпЫАЪееїЙмЛЅжњЙЋдМЁЗЃЌЮЊAEOIЪЕЪЉЕьЖЈЖрБпЗЈТЩЛљДЁЃЛ12дТЃЌЙњМвЫАЮёзмОжЧЉЪ№ЁЖН№ШкеЫЛЇЩцЫАаХЯЂздЖЏНЛЛЛЖрБпжїЙмЕБОжМфавщЁЗЃЌЮЊПчЙњНЛЛЛН№ШкеЫЛЇаХЯЂЛњжЦЬсЙЉСЫВйзїВуУцЕФЖрБпЗЈТЩЙЄОпЁЃ2017Фъ5дТЃЌЙњМвЫАЮёзмОжЗЂВМЁЖЗЧОгУёН№ШкеЫЛЇЩцЫАаХЯЂОЁжАЕїВщЙмРэАьЗЈЁЗЃЌУїШЗСЫЮвЙњН№ШкЛњЙЙЖдЗЧОгУёН№ШкеЫЛЇЩцЫАаХЯЂЕФОЁжАЕїВщааЮЊЁЃ2018Фъ9дТЃЌЙњМвЫАЮёзмОжгыЦфЫћЙњМвЃЈЕиЧјЃЉЫАЮёжїЙмЕБОжЕквЛДЮНЛЛЛаХЯЂЁЃ

ЯуИлзїЮЊШЋЧђН№ШкжааФЃЌГаХЕЪЕЪЉAEOIВЂгк2018ФъЕзЧАПЊЪМЪзДЮаХЯЂНЛЛЛЁЃ

ЯуИлЕФЁЖЫАЮёЬѕР§ЁЗЃЈIROЃЉЕк8AВПЃЈPart 8AЃЉМДЮЊЯуИлCRSЕФЛљБОЗЈТЩПђМмЃЌДЫЭтЃЌЯуИлЗЂВМСЫЁЖздЖЏНЛЛЛВЦЮёеЫЛЇаХЯЂ-Н№ШкЛњЙЙжИФЯЁЗЃЌЯуИлН№ШкЛњЙЙдђАДееЩЯЪіЙцЖЈТФааОЁжАЕїВщвхЮёЃЌАДееЙцЖЈЪЖБ№ЁЂЪеМЏКЭБЈЫЭН№ШкеЫЛЇЩцЫАаХЯЂЁЃ

ОпЬхЕНБОАИжаЃЌеХФГЪЙгУФГЯуИлШЏЩЬAPPГДЙЩЃЌИУШЏЩЬгІЕБИљОнOECDжЦЖЈЕФCRSЙцдђТФааОЁжАЕїВщГЬађЃЌИКгаЪЖБ№ЁЂЪеМЏВЂБЈЫЭН№ШкеЫЛЇЩцЫАаХЯЂЕФвхЮёЃЌАќРЈЪеМЏеХФГПЊСЂЕФеЫЛЇаХЯЂЃЌаеУћЁЂЫАЪеОгУёЙњЁЂФЩЫАШЫЪЖБ№КХЁЂЯжОгЕижЗЁЂГіЩњЕиЁЂГіЩњШеЦквдМАИУеЫЛЇЙЋРњФъЖШФкЪеЕНЛђепМЦШыИУеЫЛЇЕФЪеШызмЖюЃЌВЂНЋеХФГетаЉЩцЫАаХЯЂЩъБЈжСЯуИлЫАЮёОжЁЃЯуИлЫАЮёОждйНЋЩцЫАаХЯЂНЛЛЛИјЙњМвЫАЮёзмОжЁЃЙњМвЫАЮёзмОжНјЖјНЋЩцЫАаХЯЂДЋЕнжСеХФГЙЄзїЕиЫАЮёЛњЙиЁЃ

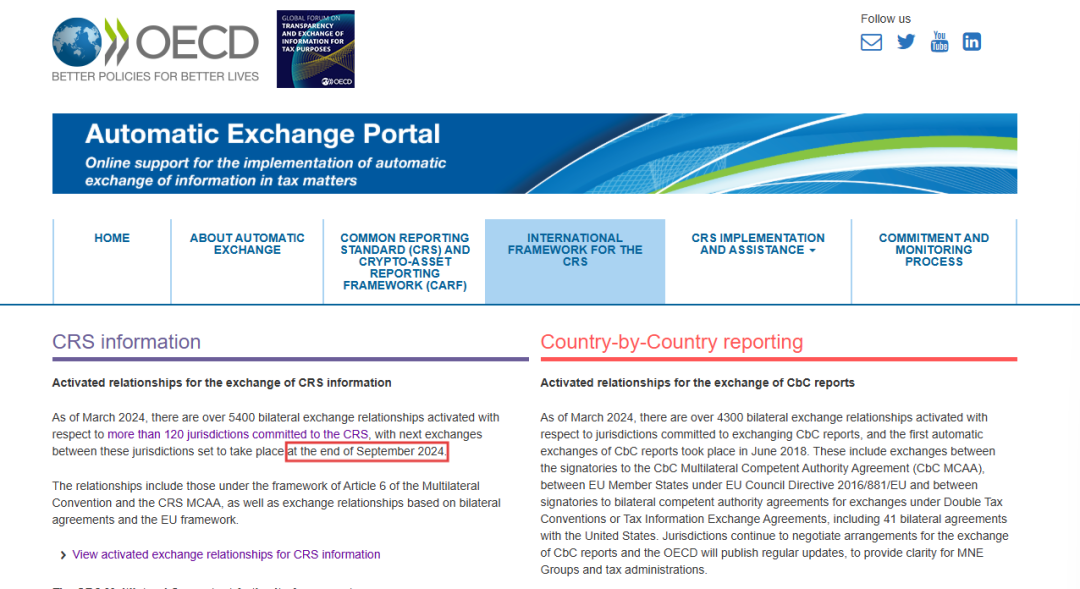

ИљОнOECDЙйЭјЃЌзюНќвЛДЮCRSН№ШкеЫЛЇЩцЫАаХЯЂНЛЛЛвбгк2024Фъ9дТЭъГЩЃЌОнДЫЃЌБЪепЭЦВтЃЌДЫДЮеХФГЙЄзїЕиЫАЮёЛњЙиЛёШЁЕФЯрЙиеЫЛЇаХЯЂМЋгаПЩФмЪЧ2024Фъ9дТЭъГЩНЛЛЛЃЌНЛЛЛЕФеЫЛЇаХЯЂЫљЪєЦкгІЮЊ2021ФъЖШжС2023ФъЖШЁЃ

ашвЊЙизЂЕФЪЧЃЌвјааеЫЛЇгыЗЧвјааеЫЛЇдкеЫЛЇзЪН№гУЭОаджЪЩЯЕФЧјБ№ЁЃвјааеЫЛЇзЪН№гУЭОНЯЮЊЖрдЊЛЏЃЌЖјЗЧвјааеЫЛЇзЪН№гУЭОдђНЯЮЊЕЅвЛЃЌИќШнвзБЛЫАЮёЛњЙиЫљЪЖБ№ЁЃБОАИжаЕФеХФГГжгаЕФН№ШкеЫЛЇзЈУХгУгкОГЭтЙЩЦБЭЖзЪЃЌЪЙЦфУцСйИќДѓЕФЫАЮёЗчЯеЃЌзЪН№гУЭОЕФЕЅвЛадОіЖЈСЫЫАЮёЛњЙиФмЙЛОЋзМЪЖБ№ГіеХФГШЁЕУЕФОГЭтЫљЕУРДдДгкЙЩЦБЭЖзЪЁЃ

03

ОГФкИіШЫЕФОГЭтЙЩЦБЭЖзЪЫљЕУгІЗёдкОГФкНЩФЩИіШЫЫљЕУЫАЃП

ЁЖИіШЫЫљЕУЫАЗЈЁЗЕквЛЬѕЙцЖЈЃЌЁАдкжаЙњОГФкгазЁЫљЃЌЛђепЮозЁЫљЖјвЛИіФЩЫАФъЖШФкдкжаЙњОГФкОгзЁРлМЦТњвЛАйАЫЪЎШ§ЬьЕФИіШЫЃЌЮЊОгУёИіШЫЁЃОгУёИіШЫДгжаЙњОГФкКЭОГЭтШЁЕУЕФЫљЕУЃЌвРееБОЗЈЙцЖЈНЩФЩИіШЫЫљЕУЫАЁЃдкжаЙњОГФкЮозЁЫљгжВЛОгзЁЃЌЛђепЮозЁЫљЖјвЛИіФЩЫАФъЖШФкдкжаЙњОГФкОгзЁРлМЦВЛТњвЛАйАЫЪЎШ§ЬьЕФИіШЫЃЌЮЊЗЧОгУёИіШЫЁЃЗЧОгУёИіШЫДгжаЙњОГФкШЁЕУЕФЫљЕУЃЌвРееБОЗЈЙцЖЈНЩФЩИіШЫЫљЕУЫАЁБЁЃЕкЪЎЬѕЙцЖЈЃЌЁАгаЯТСаЧщаЮжЎвЛЕФЃЌФЩЫАШЫгІЕБвРЗЈАьРэФЩЫАЩъБЈЃКЃЈЫФЃЉШЁЕУОГЭтЫљЕУЁБЁЃ

ОнДЫЃЌШчЙћздШЛШЫБЛХаЖЈЮЊОгУёИіШЫЃЌдђЦфашГаЕЃЮоЯоФЩЫАвхЮёЃЌЦфШЁЕУЕФгІФЩЫАЫљЕУЃЌЮоТлДгЮвЙњОГФкШЁЕУЛЙЪЧЮвЙњОГЭтШЁЕУЃЌОљашвЊдкЮвЙњОГФкНЩФЩИіШЫЫљЕУЫАЁЃШчЙћздШЛШЫБЛХаЖЈЮЊЗЧОгУёИіШЫЃЌдђЦфашГаЕЃгаЯоФЩЫАвхЮёЃЌНіОЭЦфРДдДгкжаЙњОГФкЕФЫљЕУЯђЮвЙњОГФкЕФЫАЮёЛњЙиНЩФЩИіШЫЫљЕУЫАЁЃ

ОпЬхЕНБОАИжаЃЌеХФГЯЕЮвЙњЙЋУёЃЌОпгаЮвЙњЙњМЎЁЂЛЇПкЃЌдкЮвЙњОГФкгаОгзЁЕиЃЌЙЙГЩЮвЙњОгУёИіШЫЃЌЦфИКгаЮоЯоФЩЫАвхЮёЃЌашвЊОЭОГЭтЙЩЦБЭЖзЪШЁЕУЕФЫљЕУНЩФЩИіШЫЫљЕУЫАЁЃ

04

ОГЭтЙЩЦБЭЖзЪЫљЕУЕФИіШЫЫљЕУЫАгІФЩЫАЖюШчКЮМЦЫуЃП

ЁЖЙигкОГЭтЫљЕУгаЙиИіШЫЫљЕУЫАеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2020ФъЕк3КХЃЉЕквЛЬѕЙцЖЈЃЌЁАЯТСаЫљЕУЃЌЮЊРДдДгкжаЙњОГЭтЕФЫљЕУЃКЁЁЃЈЮхЃЉДгжаЙњОГЭтЦѓвЕЁЂЦфЫћзщжЏвдМАЗЧОгУёИіШЫШЁЕУЕФРћЯЂЁЂЙЩЯЂЁЂКьРћЫљЕУЃЛЁЁЃЈЦпЃЉзЊШУЖджаЙњОГЭтЦѓвЕвдМАЦфЫћзщжЏЭЖзЪаЮГЩЕФЙЩЦБЁЁШЁЕУЕФЫљЕУЁБЁЃЁЖИіШЫЫљЕУЫАЗЈЁЗЕкШ§ЬѕЙцЖЈЃЌЁАИіШЫЫљЕУЫАЕФЫАТЪЃК(Ш§)РћЯЂЁЂЙЩЯЂЁЂКьРћЫљЕУЁЁВЦВњзЊШУЫљЕУЃЌЪЪгУБШР§ЫАТЪЃЌЫАТЪЮЊАйЗжжЎЖўЪЎЁБЁЃ

ОнДЫЃЌеХФГОГЭтЙЩЦБЭЖзЪШЁЕУЕФЫљЕУАќРЈСНИіВПЗжЃЌвЛЪЧГжгаЙЩЦБЦкМфШЁЕУЕФЙЩЯЂЫљЕУЁЃЖўЪЧзЊШУЙЩЦБШЁЕУЕФзЪБОРћЕУЁЃЙЩЯЂЫљЕУКЭВЦВњзЊШУЫљЕУЕФЫАТЪОљЮЊ20%ЁЃ

ОЭеХФГОГЭтЙЩЦБЭЖзЪШЁЕУЕФЙЩЯЂЫљЕУШчКЮНЩФЩИіШЫЫљЕУЫАЕФЮЪЬтЃЌМЦЫАЙцдђНЯУїЮњЃЌЛљБОВЛДцдкељвщЁЃБОЮФдкДЫВЛзіЙ§ЖрзИЪіЁЃ

ОЭеХФГОГЭтЙЩЦБЭЖзЪШЁЕУЕФзЪБОРћЕУШчКЮНЩФЩИіШЫЫљЕУЫАЕФЮЪЬтЁЃгЩгкЮвЙњОГФкУЛгазЪБОРћЕУЯрЙиЕФЫАФПЃЌКЭзЪБОРћЕУНЯЮЊЯрЙиЕФЫАФПМДЮЊЁАВЦВњзЊШУЫљЕУЁБЃЌЙЪеХФГОГЭтЙЩЦБЭЖзЪШЁЕУЕФзЪБОРћЕУвЊАДееЁАВЦВњзЊШУЫљЕУЁБЕФЙцдђНЩФЩИіШЫЫљЕУЫАЁЃ

ЁЖИіШЫЫљЕУЫАЗЈЁЗЕкСљЬѕЙцЖЈЃЌЁАВЦВњзЊШУЫљЕУЃЌвдзЊШУВЦВњЕФЪеШыЖюМѕГ§ВЦВњджЕКЭКЯРэЗбгУКѓЕФгрЖюЃЌЮЊгІФЩЫАЫљЕУЖюЁБЁЃЁЖИіШЫЫљЕУЫАЗЈЪЕЪЉЬѕР§ЁЗЕкЪЎЦпЬѕЙцЖЈЃЌЁАВЦВњзЊШУЫљЕУЃЌАДеевЛДЮзЊШУВЦВњЕФЪеШыЖюМѕГ§ВЦВњджЕКЭКЯРэЗбгУКѓЕФгрЖюМЦЫуФЩЫАЁБЁЃПЩМћЃЌФЩЫАШЫгІЕБвдвЛДЮзЊШУВЦВњЮЊЕЅЮЛЃЌМЦЫугІФЩЫАЫљЕУЖюЁЃ

ЁЖИіШЫЫљЕУЫАЗЈЁЗЕкЪЎЖўЬѕЕкЖўПюЙцЖЈЃЌЁАФЩЫАШЫШЁЕУЁЁВЦВњзЊШУЫљЕУАДдТЛђепАДДЮМЦЫуИіШЫЫљЕУЫАЁБЁЃОнДЫЃЌВЦВњзЊШУЫљЕУЃЌгІЕБАДдТЛђАДДЮзїФЩЫАЩъБЈЁЃ

злЩЯЃЌЯжааЫАЗЈЙцЖЈСЫВЦВњзЊШУЫљЕУЕФМЦЫуЗНЗЈКЭФЩЫАЩъБЈЙцдђЃЌЕЋУЛгаУїШЗвЛИіФЩЫАФъЖШФкЖрДЮТђТєЙЩЦБЕФЃЌЫљЕУКЭПїЫ№ФмЗёЯрЕжЁЃ

ЖдДЫЃЌЙњМвЫАЮёзмОждкЁЖЙигкУїШЗФъЫљЕУ12ЭђдЊвдЩЯздааФЩЫАЩъБЈПкОЖЕФЭЈжЊЁЗЃЈЙњЫАКЏЁВ2006ЁГ1200КХЃЉгаЙиЮЪЬтД№МЧепЮЪжаУїШЗжИГіЃЌЯжааЫАЗЈЖдЙЩЦБзЊШУЫљЕУЪЧАДУПЁАДЮЁБЫљЕУРДПЮЫАЕФЃЌдкЯжааЗжЯюЫАжЦФЃЪНЯТЃЌВЛЭЌЁАДЮЁБЪ§жЎМфЕФЫљЕУВЛдЪаэгЏПїЯрЕжЃЌвВОЭЪЧЫЕЃЌгаЫљЕУОЭвЊеїЫАЃЌЮоЫљЕУдђВЛеїЫАЁЃ

ОнДЫЃЌеХФГОГЭтЙЩЦБЭЖзЪШЁЕУЕФзЪБОРћЕУЃЌЪєгкВЦВњзЊШУЫљЕУЃЌашвЊАДееУПжЛЙЩЦБУПДЮНЛвзШЁЕУЕФЫљЕУНЩФЩИіШЫЫљЕУЫАЁЃвд2022ФъЖШЮЊР§ЃЌЫфШЛеХФГећЬхПїЫ№10ЭђУРдЊЃЌЕЋШчЙћЦфжагавЛжЛЙЩЦБНЛвзВњЩњСЫзЪБОРћЕУЃЌвВашвЊЕЅЖРАДее20%ЕФЫАТЪНЩФЩИіШЫЫљЕУЫАЁЃ

БЪепШЯЮЊЃЌдквЛИіФЩЫАФъЖШФкЖрДЮзЊШУЭЌРрВЦВњгЏПїФмЗёЯрЕжЃЌЪєгкЗЈТЩПеАзЃЌЯжааЫАЗЈжЛЙцЖЈСЫгІФЩЫАЫљЕУЖюЕФМЦЫуЗНЗЈКЭФЩЫАЩъБЈЗНЗЈЃЌВЂЮДУїШЗдЪаэЛђНћжЙЫљЕУКЭПїЫ№ЕФЯрЕжЁЃБЪепШЯЮЊЃЌдквЛИіФЩЫАФъЖШФкЖрДЮзЊШУЭЌРрВЦВњгЏПїФмЗёЯрЕжЃЌЪєгкЗЈТЩПеАзЃЌЯжааЫАЗЈжЛЙцЖЈСЫгІФЩЫАЫљЕУЖюЕФМЦЫуЗНЗЈКЭФЩЫАЩъБЈЗНЗЈЃЌВЂЮДУїШЗдЪаэЛђНћжЙЫљЕУКЭПїЫ№ЕФЯрЕжЁЃИљОнСПФмПЮЫАддђКЭБШР§ддђЃЌеХФГШдШЛПЩвдГЂЪдгыЫАЮёЛњЙиЙЕЭЈЃЌбАЧѓеїЫАЙцдђКЭПЮЫАЙЋЦНжЎМфЕФЦНКтЁЃОпЬхРДЫЕЃК

СПФмПЮЫАддђвЊЧѓИљОнФЩЫАШЫЕФФЩЫАФмСІЛђепОМУИКЕЃФмСІРДХаЖЈЦфгІЕБНЩФЩЫАЖюЕФЖрЩйЃЌФЩЫАФмСІЧПепЖрФЩЫАЃЌФЩЫАФмСІШѕепЩйФЩЫАЃЌЮоФЩЫАФмСІепВЛФЩЫАЁЃБОАИжаЃЌеХФГдкОГЭтЙЩЦБЭЖзЪЙ§ГЬжаДцдкПїЫ№ЕФЧщПіЃЌвЊЧѓЦфОЭУПжЛЙЩЦБУПДЮНЛвзЕФзЪБОРћЕУНЩФЩИіШЫЫљЕУЫАЃЌЯдШЛГЌГіСЫЦфФЩЫАФмСІЃЌгыСПФмПЮЫАддђВЛЗћЁЃ

БШР§ддђвЊЧѓЫАЮёЛњЙидкгаЖржжЗНЪНПЩвдгааЇЪЕЯжааеўФПБъЕФЧщПіЯТЃЌгІЕБбЁдёЖдЯрЖдШЫШЈвцЫ№КІзюаЁЕФЗНЪНЁЃШєВЛПМТЧеХФГОГЭтЙЩЦБЭЖзЪЙ§ГЬжаЕФПїЫ№ЧщПіЃЌЦфНіШЁЕУСЫ10ЭђУРдЊЕФЪевцЃЌЫАЮёЛњЙивЊЧѓЦфОЭУПжЛЙЩЦБУПДЮНЛвзЕФзЪБОРћЕУНЩФЩИіШЫЫљЕУЫАЃЌдЖГЌГіЫАЮёЛњЙиеїЫАЕФБивЊЯоЖШЃЌЪЕжЪЫ№КІСЫФЩЫАШЫЕФВЦВњШЈвцЃЌвВЮоЗЈЪЕЯжИіШЫЫљЕУЫАЕїНкЪеШыЗжХфЁЂДйНјЩчЛсЙЋЦНЕФеїЫАФПЕФЁЃ

05

ОГФкИіШЫЪеЕНЫАОжЗчЯеЬсЪОКѓИУШчКЮЛЏНтЩцЫАЗчЯеЃП

ОГФкИіШЫдкЪеЕНЫАЮёЛњЙивЊЧѓЦфздВщВЙЫАЕФЭЈжЊКѓЃЌЧаВЛПЩТщБдДѓвтЁЃЫАЮёЛњЙиЭЈЙ§CRSЛёШЁОГФкИіШЫОГЭтН№ШкеЫЛЇЩцЫАаХЯЂЃЌВЂЗЂГіЗчЯеЬсЪОЃЌВЂВЛДњБэЦфЭъШЋеЦЮеОГФкИіШЫШЁЕУОГЭтЪеШыЮДЩъБЈФЩЫАЕФГфЗжжЄОнЁЃЕЋЪЧЃЌАДееФПЧАЫАЮёЛњЙиЕФЁАЬсЪОЬсабЁЂЖНДйећИФЁЂдМЬИОЏЪОЁЂСЂАИЛќВщЁЂЙЋПЊЦиЙтЁБЕФЁАЮхВНЙЄзїЗЈЁБжДЗЈГЬађЃЌШєОГФкИіШЫОмВЛВЙНЩЃЌЫАЮёЛњЙиНЋвРЗЈЦєЖЏЛќВщГЬађЃЌШЋУцПЊеЙЕїВщЃЌвЊЧѓОГФкИіШЫЬсЙЉЯргІЕФжЄОнВФСЯЁЃЫАЮёЛњЙиНЋШЋУцеЦЮеОГФкИіШЫШЁЕУОГЭтЪеШыЮДЩъБЈФЩЫАЕФжЄОнВФСЯВЂаЮГЩЭъГЩЕФжЄОнЬѕСДЁЃДЫжжЧщПіЯТЃЌИљОнЁЖЫАЪееїЪеЙмРэЗЈЁЗЕФЙцЖЈЃЌЫАЮёЛњЙид№СюОГФкОгУёИіШЫОЭЮДЩъБЈЕФОГЭтЫљЕУВЙНЩЫАПюЃЌОГФкОгУёИіШЫШдШЛОмВЛНЩФЩЃЌЙЙГЩЁАОЭЈжЊЩъБЈОмВЛЩъБЈЁБЕФЭЕЫАЃЌЦфУцСйЕФЫАЮёЗчЯежБНгЩ§МЖЃЌГ§СЫВЙНЩЫАПюЁЂНЩФЩжЭФЩН№ЭтЃЌЛЙНЋБЛДІвдВЛНЩЁЂЩйНЩЫАПю0.5БЖжС5БЖЕФЗЃПюЁЃ

ЛљгкДЫЃЌБЪепНЈвщЃЌОГФкИіШЫиНашжиЪгCRSЫАЮёКЯЙцЕФвЊЧѓЃЌвРЗЈШчЪЕЁЂМАЪБОЭОГЭтЫљЕУЩъБЈФЩЫАЃЌБмУтв§ЗЂВЛБивЊЕФЫАЮёељвщЁЃШчЙћВњЩњЫАЮёељвщЃЌОгУёИіШЫгІЕБЩѓЩїгІЖдЃЌЛ§МЋгыЫАЮёЛњЙиНјааЙЕЭЈЃЌвРЗЈвРЙцГТЪіЩъБчЃЌВЂМАЪБЯђЫАЮёТЩЪІбАЧѓЗЈТЩОШМУКЭзЈвЕжЇГжЃЌељШЁЙЋЦНЁЂКЯРэВЙНЩЫАПюЃЌЭЌЪБПЩвдВЮПМЁЖЙњМвЫАЮёзмОжЙигкааеўЛњЙигІПлЮДПлИіШЫЫљЕУЫАЮЪЬтЕФХњИДЁЗЃЈЙњЫАКЏЁВ2004ЁГ1199КХЃЉЁААДееЁЖеїЙмЗЈЁЗЙцЖЈЕФддђЃЌПлНЩвхЮёШЫгІПлЮДПлЫАПюЃЌЮоТлЪЪгУаоЖЉЧАЛЙЪЧаоЖЉКѓЕФЁЖеїЙмЗЈЁЗЃЌОљВЛЕУЯђФЩЫАШЫЛђПлНЩвхЮёШЫМгЪежЭФЩН№ЁБжЎЙцЖЈЃЌељШЁВЛНЩФЩжЭФЩН№ЁЃДЫЭтЃЌОгУёИіШЫЛЙашжиЪгОГЭтзЪН№РДдДЕФКЯЗЈадЃЌБмУтЪЕЪЉЕЙТђЕЙТєЭтЛуЛђепБфЯрТђТєЭтЛуЕШЗЧЗЈТђТєЭтЛуааЮЊЃЌвдЗРжЙЙЙГЩЗЧЗЈОгЊзяЁЃ