1ЁЂЛљБОЙцЖЈ

ЃЈ1ЃЉЁЖЦѓвЕЫљЕУЫАЗЈЁЗЕк 26 ЬѕЃКЦѓвЕЕФЯТСаЪеШыЮЊУтЫАЪеШыЃКЗћКЯЬѕМўЕФОгУёЦѓвЕжЎМфЕФЙЩЯЂКьРћЕШШЈвцадЭЖзЪЪевцЁЃ

ЃЈ2ЃЉЁЖЦѓвЕЫљЕУЫАЗЈЪЕЪЉЬѕР§ЁЗЕк 83 ЬѕЃКЗћКЯЬѕМўЕФОгУёЦѓвЕжЎМфЕФЙЩЯЂЁЂКьРћЕШШЈвцадЭЖзЪЪевцЃЌЪЧжИОгУёЦѓвЕжБНгЭЖзЪгкЦфЫћОгУёЦѓвЕШЁЕУЕФЭЖзЪЪевцЁЃВЛАќРЈСЌајГжгаОгУёЦѓвЕЙЋПЊЗЂааВЂЩЯЪаСїЭЈЕФЙЩЦБВЛзу 12 ИідТШЁЕУЕФЭЖзЪЪевцЁЃ

ЃЈ3ЃЉЙњМвЫАЮёзмОжЁЖЙигкЙсГЙТфЪЕЦѓвЕЫљЕУЫАЗЈШєИЩЫАЪеЮЪЬтЕФЭЈжЊЁЗЃЈЙњЫАКЏ[2010]79 КХЃЉЕк 4 ЬѕЃКЦѓвЕШЈвцадЭЖзЪШЁЕУЙЩЯЂЁЂКьРћЕШЪеШыЃЌгІвдБЛЭЖзЪЦѓвЕЙЩЖЋЛсЛђЙЩЖЋДѓЛсзіГіРћШѓЗжХфЛђзЊЙЩОіЖЈЕФШеЦкЃЌШЗЖЈЪеШыЕФЪЕЯжЁЃБЛЭЖзЪЦѓвЕНЋЙЩШЈ(ЦБ)вчМлЫљаЮГЩЕФзЪБОЙЋЛ§зЊЮЊЙЩБОЕФЃЌВЛзїЮЊЭЖзЪЗНЦѓвЕЕФЙЩЯЂЁЂКьРћЪеШыЃЌЭЖзЪЗНЦѓвЕвВВЛЕУдіМгИУЯюГЄЦкЭЖзЪЕФМЦЫАЛљДЁЁЃ

2ЁЂЬиЪтЙцЖЈ

ЃЈ1ЃЉВЦеўВП ЙњМвЫАЮёзмОжЁЖЙигкЦѓвЕЫљЕУЫАШєИЩгХЛнеўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2008ЁГ1 КХ ЃЉЕкЫФЯюЃКЙигкЭтЙњЭЖзЪепДгЭтЩЬЭЖзЪЦѓвЕШЁЕУРћШѓЕФгХЛнеўВп 2008 Фъ 1 дТ 1 ШежЎЧАЭтЩЬЭЖзЪЦѓвЕаЮГЩЕФРлЛ§ЮДЗжХфРћШѓЃЌдк 2008 ФъвдКѓЗжХфИјЭтЙњЭЖзЪепЕФЃЌУтеїЦѓвЕЫљЕУЫАЃЛ2008 ФъМАвдКѓФъЖШЭтЩЬЭЖзЪЦѓвЕаТдіРћШѓЗжХфИјЭтЙњЭЖзЪепЕФЃЌвРЗЈНЩФЩЦѓвЕЫљЕУЫАЁЃ

ЃЈ2ЃЉВЦеўВП ЙњМвЫАЮёзмОжЁЖЙигкЦѓвЕЧхЫувЕЮёЦѓвЕЫљЕУЫАДІРэШєИЩЮЪЬтЕФЭЈжЊЁЗЃЈВЦЫА[2009]60 КХЃЉЕк 5 ЬѕЃКБЛЧхЫуЦѓвЕЕФЙЩЖЋЗжЕУЕФЪЃгрзЪВњЕФН№ЖюЃЌЦфжаЯрЕБгкБЛЧхЫуЦѓвЕРлМЦЮДЗжХфРћШѓКЭРлМЦгЏгрЙЋЛ§жаАДИУЙЩЖЋЫљеМЙЩЗнБШР§МЦЫуЕФВПЗжЃЌгІШЗШЯЮЊЙЩЯЂЫљЕУЃЛЪЃгрзЪВњМѕГ§ЙЩЯЂЫљЕУКѓЕФгрЖюЃЌГЌЙ§ЛђЕЭгкЙЩЖЋЭЖзЪГЩБОЕФВПЗжЃЌгІШЗШЯЮЊЙЩЖЋЕФЭЖзЪзЊШУЫљЕУЛђЫ№ЪЇЁЃБЛЧхЫуЦѓвЕЕФЙЩЖЋДгБЛЧхЫуЦѓвЕЗжЕУЕФзЪВњгІАДПЩБфЯжМлжЕЛђЪЕМЪНЛвзМлИёШЗЖЈМЦЫАЛљДЁЁЃ

ЃЈ3ЃЉЙњМвЫАЮёзмОжЁЖЙигкЦѓвЕЫљЕУЫАШєИЩЫАЪеЮЪЬтЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц 2011 ФъЕк 34 КХЃЉЕк 5 ЬѕЃКЭЖзЪЦѓвЕДгБЛЭЖзЪЦѓвЕГЗЛиЛђМѕЩйЭЖзЪЃЌЦфШЁЕУЕФзЪВњжаЃЌЯрЕБгкГѕЪМГізЪЕФВПЗжЃЌгІШЗШЯЮЊЭЖзЪЪеЛиЃЛЯрЕБгкБЛЭЖзЪЦѓвЕРлМЦЮДЗжХфРћШѓКЭРлМЦгЏгрЙЋЛ§АДМѕЩйЪЕЪезЪБОБШР§МЦЫуЕФВПЗжЃЌгІШЗШЯЮЊЙЩЯЂЫљЕУЃЛЦфгрВПЗжШЗШЯЮЊЭЖзЪзЪВњзЊШУЫљЕУЁЃБЛЭЖзЪЦѓвЕЗЂЩњЕФОгЊПїЫ№ЃЌгЩБЛЭЖзЪЦѓвЕАДЙцЖЈНсзЊУжВЙЃЛЭЖзЪЦѓвЕВЛЕУЕїећМѕЕЭЦфЭЖзЪГЩБОЃЌвВВЛЕУНЋЦфШЗШЯЮЊЭЖзЪЫ№ЪЇЁЃ

ЃЈ4ЃЉВЦеўВП ЙњМвЫАЮёзмОж жЄМрЛсЁЖЙигкЛІИлЙЩЦБЪаГЁЛЅСЊЛЅЭЈЛњжЦЪдЕугаЙиЫАЪееўВпЕФЭЈжЊЁЗЃЈВЦЫА[2014]81 КХЃЉЁЂВЦеўВП ЙњМвЫАЮёзмОж жЄМрЛсЁЖЙигкЩюИлЙЩЦБЪаГЁНЛвзЛЅСЊЛЅЭЈЛњжЦЪдЕугаЙиЫАЪееўВпЕФЭЈжЊЁЗЃЈВЦЫА[2016]127 КХЃЉЃКФкЕиЦѓвЕЭЖзЪепЭЈЙ§ЩюИлЭЈЭЖзЪЯуИлСЊНЛЫљЩЯЪаЙЩЦБЕФЙЩЯЂКьРћЫљЕУЫАЁЃ1ЃЎЖдФкЕиЦѓвЕЭЖзЪепЭЈЙ§ЛІИлЭЈЁЂЩюИлЭЈЭЖзЪЯуИлСЊНЛЫљЩЯЪаЙЩЦБШЁЕУЕФЙЩЯЂКьРћЫљЕУЃЌМЦШыЦфЪеШызмЖюЃЌвРЗЈМЦеїЦѓвЕЫљЕУЫАЁЃЦфжаЃЌФкЕиОгУёЦѓвЕСЌајГжга H ЙЩТњ 12 ИідТШЁЕУЕФЙЩЯЂКьРћЫљЕУЃЌвРЗЈУтеїЦѓвЕЫљЕУЫАЁЃ2ЃЎЯуИлСЊНЛЫљЩЯЪа H ЙЩЙЋЫОгІЯђжаЙњНсЫуЬсГіЩъЧыЃЌгЩжаЙњНсЫуЯђ H ЙЩЙЋЫОЬсЙЉФкЕиЦѓвЕЭЖзЪепУћВсЃЌH ЙЩЙЋЫОЖдФкЕиЦѓвЕЭЖзЪепВЛДњПлЙЩЯЂКьРћЫљЕУЫАПюЃЌгІФЩЫАПюгЩЦѓвЕздааЩъБЈНЩФЩЁЃ3ЃЎФкЕиЦѓвЕЭЖзЪепздааЩъБЈНЩФЩЦѓвЕЫљЕУЫАЪБЃЌЖдЯуИлСЊНЛЫљЗЧ H ЙЩЩЯЪаЙЋЫОвбДњПлДњНЩЕФЙЩЯЂКьРћЫљЕУЫАЃЌПЩвРЗЈЩъЧыЫАЪеЕжУтЁЃ

ЃЈ5ЃЉЁЖВЦеўВП ЫАЮёзмОж жЄМрЛсЙигкДДаТЦѓвЕОГФкЗЂааДцЭаЦОжЄЪдЕуНзЖЮгаЙиЫАЪееўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОж жЄМрЛсЙЋИц 2019 ФъЕк 52 КХЃЉЃК 1.ЖдЦѓвЕЭЖзЪепзЊШУДДаТЦѓвЕ CDR ШЁЕУЕФВюМлЫљЕУКЭГжгаДДаТЦѓвЕ CDR ШЁЕУЕФЙЩЯЂКьРћЫљЕУЃЌАДзЊШУЙЩЦБВюМлЫљЕУКЭГжгаЙЩЦБЕФЙЩЯЂКьРћЫљЕУеўВпЙцЖЈеїУтЦѓвЕЫљЕУЫАЁЃ2.ЖдЙЋФМжЄШЏЭЖзЪЛљН№ЃЈЗтБеЪНжЄШЏЭЖзЪЛљН№ЁЂПЊЗХЪНжЄШЏЭЖзЪЛљН№ЃЉзЊШУДДаТЦѓвЕ CDR ШЁЕУЕФВюМлЫљЕУКЭГжгаДДаТЦѓвЕ CDR ШЁЕУЕФЙЩЯЂКьРћЫљЕУЃЌАДЙЋФМжЄШЏЭЖзЪЛљН№ЫАЪееўВпЙцЖЈднВЛеїЪеЦѓвЕЫљЕУЫАЁЃ3.ЖдКЯИёОГЭтЛњЙЙЭЖзЪепЃЈQFIIЃЉЁЂШЫУёБвКЯИёОГЭтЛњЙЙЭЖзЪепЃЈRQFIIЃЉзЊШУДДаТЦѓвЕ CDR ШЁЕУЕФВюМлЫљЕУКЭГжгаДДаТЦѓвЕ CDR ШЁЕУЕФЙЩЯЂКьРћЫљЕУЃЌЪгЭЌзЊШУЛђГжгаОнвдЗЂааДДаТЦѓвЕ CDR ЕФЛљДЁЙЩЦБШЁЕУЕФШЈвцадзЪВњзЊШУЫљЕУКЭЙЩЯЂКьРћЫљЕУеїУтЦѓвЕЫљЕУЫАЁЃ

ЃЈ6ЃЉЁЖЙигкгРајеЎЦѓвЕЫљЕУЫАеўВпЮЪЬтЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц 2019 ФъЕк 64 КХЃЉЃКвЛЁЂЦѓвЕЗЂааЕФгРајеЎЃЌПЩвдЪЪгУЙЩЯЂЁЂКьРћЦѓвЕЫљЕУЫАеўВпЃЌМДЃКЭЖзЪЗНШЁЕУЕФгРајеЎРћЯЂЪеШыЪєгкЙЩЯЂЁЂКьРћаджЪЃЌАДееЯжааЦѓвЕЫљЕУЫАеўВпЯрЙиЙцЖЈНјааДІРэЃЌЦфжаЃЌЗЂааЗНКЭЭЖзЪЗНОљЮЊОгУёЦѓвЕЕФЃЌгРајеЎРћЯЂЪеШыПЩвдЪЪгУЦѓвЕЫљЕУЫАЗЈЙцЖЈЕФОгУёЦѓвЕжЎМфЕФЙЩЯЂЁЂКьРћЕШШЈвцадЭЖзЪЪевцУтеїЦѓвЕЫљЕУЫАЙцЖЈЃЛЭЌЪБЗЂааЗНжЇИЖЕФгРајеЎРћЯЂжЇГіВЛЕУдкЦѓвЕЫљЕУЫАЫАЧАПлГ§ЁЃЖўЁЂЦѓвЕЗЂааЗћКЯЙцЖЈЬѕМўЕФгРајеЎЃЌвВПЩвдАДеееЎШЏРћЯЂЪЪгУЦѓвЕЫљЕУЫАеўВпЃЌМДЃКЗЂааЗНжЇИЖЕФгРајеЎРћЯЂжЇГізМгшдкЦфЦѓвЕЫљЕУЫАЫАЧАПлГ§ЃЛЭЖзЪЗНШЁЕУЕФгРајеЎРћЯЂЪеШыгІЕБвРЗЈФЩЫАЁЃ

ЃЈЖўЃЉЁАБЛЭЖзЪЦѓвЕЧхЫуШЗШЯН№ЖюЁБЕФЪ§ОнДгФФРяРДЃП

Ъ§ОнДгФФРяРДЃП

ЮЊЗНБуЗжРрРэНтЃЌЮвУЧИљОнЪ§ОнЕФВЛЭЌРДдДЃЌНЋЕЅдЊИёЧјЗжЮЊ6жжРраЭЁЃЦфжаЃЌЮвУЧгІжївЊЙизЂРДдДгкеЫВОЃЌЩѕжСЛЙашЗжЮіМЦЫуКѓВХФмЬюаДЕФФкШнЃЈМДЁАеЫВОжБНгЬюСаЁБКЭЁАеЫВОМЦЫуЬюСаЁБЃЉЁЃ

Г§ДЫвдЭтЃЌВЛЩйЕЅдЊИёЪЧЭЈЙ§БэФкМђЕЅЙЋЪНЛђепБэМфНсзЊМДПЩЭъГЩЬюаДЕФЁЃЭЈЙ§етбљЕФЗжРрЃЌЮвУЧЛсЗЂЯжЃЌвЊПДЖЎЩъБЈБэВЂВЛЪЧКмРЇФбЕФЪТЃЁ

ЮвУЧвдВЛЭЌбеЩЋЕФЕЅдЊИёБГОАЩЋЖдЪ§ОнЬюБЈРраЭНјааБъзМЃЌДѓМвбЇЯАЙ§ГЬжазЂвтбеЩЋШЅБ№ЃЌВЛЭЌЕФбеЩЋЖдгІВЛЭЌЕФЪ§ОнРДдДРраЭЁЃ

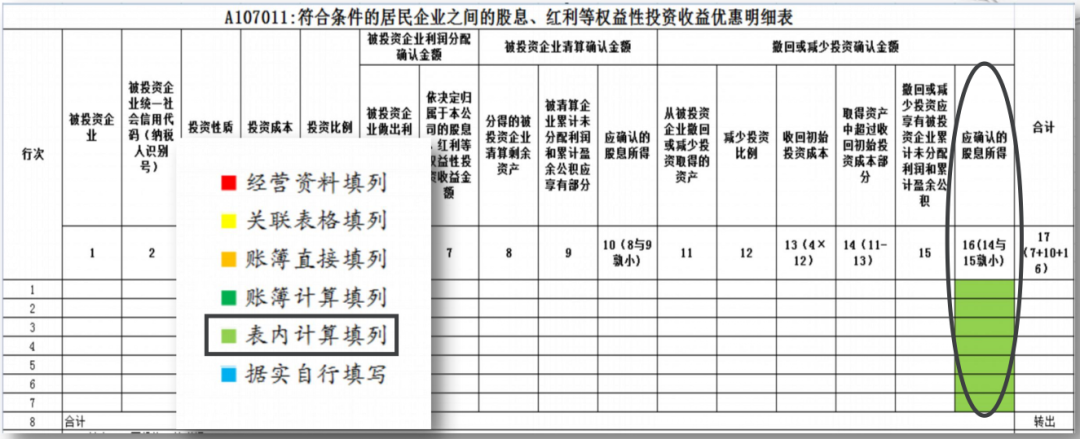

БОВПЗжАќРЈЕк8СаЁАЗжЕУЕФБЛЭЖзЪЦѓвЕЧхЫуЪЃгрзЪВњЁБЁЂЕк9СаЁАБЛЧхЫуЦѓвЕРлМЦЮДЗжХфРћШѓКЭРлМЦгЏгрЙЋЛ§гІЯэгаВПЗжЁБКЭЕк10СаЁАгІШЗШЯЕФЙЩЯЂЫљЕУЁБЁЃгЩЕБФъЗЂЩњБЛЭЖзЪЦѓвЕЧхЫуЕФФЩЫАШЫЬюБЈЁЃ

1ЁЂЗжЕУЕФБЛЭЖзЪЦѓвЕЧхЫуЪЃгрзЪВњ

ШЁЪ§РДдДЃКИљОнБЛЭЖзЪЦѓвЕЪЃгрВЦВњЗжХфЗНАИжаМЧТМЕФЗжХфИјБОЦѓвЕЕФН№ЖюЁЃ

зЂвтЪТЯюЃКЦфЪЕОЭЪЧЭЖзЪЦѓвЕЗжЕУБЛЭЖзЪЦѓвЕЧхЫуКѓЕУЪЃгрзЪВњЁЃ

2ЁЂБЛЧхЫуЦѓвЕРлМЦЮДЗжХфРћШѓКЭРлМЦгЏгрЙЋЛ§гІЯэгаВПЗж

ШЁЪ§РДдДЃКБЛЧхЫуЦѓвЕЧхЫуЛљДЁШеЧАЛсМЦБЈБэжаМЧТМЕФРлМЦЮДЗжХфРћШѓКЭРлМЦгЏгрЙЋЛ§жаБОЦѓвЕгІЯэгаЕФН№ЖюЁЃ

ШЁЪ§РДдДЃКЬюБЈЕк8СаЁАЗжЕУЕФБЛЭЖзЪЦѓвЕЧхЫуЪЃгрзЪВњЁБгыЕк9СаЁАБЛЧхЫуЦѓвЕРлМЦЮДЗжХфРћШѓКЭРлМЦгЏгрЙЋЛ§гІЯэгаВПЗжЁБжаЕФНЯаЁЪ§ЁЃ

зЂвтЪТЯюЃКЦфЪЕОЭЪЧШЁЕк8СагыЕк9СаЕФЪыаЁЪ§ЁЃ

ЃЈЖўЃЉЁАГЗЛиЛђМѕЩйЭЖзЪШЗШЯН№ЖюЁБЕФЪ§ОнДгФФРяРДЃП

БОВПЗжАќРЈЕк11СаЁАДгБЛЭЖзЪЦѓвЕГЗЛиЛђМѕЩйЭЖзЪШЁЕУЕФзЪВњЁБЁЂЕк12СаЁАМѕЩйЭЖзЪБШР§ЁБЁЂЕк13СаЁАЪеЛиГѕЪМЭЖзЪГЩБОЁБЁЂЕк14СаЁАШЁЕУзЪВњжаГЌЙ§ЪеЛиГѕЪМЭЖзЪГЩБОВПЗжЁБЁЂЕк15СаЁАГЗЛиЛђМѕЩйЭЖзЪгІЯэгаБЛЭЖзЪЦѓвЕРлМЦЮДЗжХфРћШѓКЭРлМЦгЏгрЙЋЛ§ЁБвдМАЕк16СаЁАгІШЗШЯЕФЙЩЯЂЫљЕУЁБЕШ6СаЁЃгЩЕБФъДгБЛЭЖзЪЦѓвЕГЗЛиЛђМѕЩйЭЖзЪЕФФЩЫАШЫЬюБЈЁЃ

1ЁЂДгБЛЭЖзЪЦѓвЕГЗЛиЛђМѕЩйЭЖзЪШЁЕУЕФзЪВњ

ШЁЪ§РДдДЃКИљОнБЛЭЖзЪЦѓвЕМѕзЪЕШЯрЙиЮФМўжаЃЌМЧТМЕФБОЦѓвЕДгБЛЭЖзЪЦѓвЕГЗЛиЛђМѕЩйЭЖзЪЪБШЁЕУЕФзЪВњН№ЖюЁЃ

зЂвтЪТЯюЃКвЛАуИљОнЁЖМѕзЪЮФМўЁЗЁЃ

ШЁЪ§РДдДЃКИљОнЭЖзЪЦѓвЕГЗзЪЛђМѕЩйЭЖзЪЕФЙЩЖЋОівщЁЂГЗзЪЛђМѕЩйЭЖзЪЧАЁЂКѓЕФЙЋЫОеТГЬЕШЙЄЩЬЕЧМЧзЪСЯЁЃАДБОДЮГЗЛиЛђМѕЩйЕФЭЖзЪЖюеМЭЖзЪЦѓвЕдкБЛЭЖзЪЦѓвЕдзмЭЖзЪЖюЕФБШР§МЦЫуЁЃ

ШЁЪ§РДдДЃКЪєгкБэФкМЦЫуЬюБЈРИДЮЃКМЦЫуЙЋЪНШчЯТЃКЕк13СаЁАЪеЛиГѕЪМЭЖзЪГЩБОЁБ=Ек4СаЁАЭЖзЪГЩБОЁБ×Ек12СаЁАМѕЩйЭЖзЪБШР§ЁБ

ШЁЪ§РДдДЃКЪєгкБэФкМЦЫуЬюБЈРИДЮЃКМЦЫуЙЋЪНШчЯТЃКЕк14СаЁАШЁЕУзЪВњжаГЌЙ§ЪеЛиГѕЪМЭЖзЪГЩБОВПЗжЁБ=Ек11СаЁАДгБЛЭЖзЪЦѓвЕГЗЛиЛђМѕЩйЭЖзЪШЁЕУЕФзЪВњЁБЃЕк13СаЁАЪеЛиГѕЪМЭЖзЪГЩБОЁБ

5ЁЂГЗЛиЛђМѕЩйЭЖзЪгІЯэгаБЛЭЖзЪЦѓвЕРлМЦЮДЗжХфРћШѓКЭРлМЦгЏгрЙЋЛ§

ШЁЪ§РДдДЃКБЛЭЖзЪЦѓвЕГЗЛиЛђМѕЩйЭЖзЪЛљДЁШеЧАЛсМЦБЈБэжаЃЌМЧТМЕФРлМЦЮДЗжХфРћШѓКЭРлМЦгЏгрЙЋЛ§АДБОЦѓвЕГЗЛиЛђМѕЩйЭЖзЪГжЙЩБШР§МЦЫуЕФЃЌБОЦѓвЕгІЯэгаЕФН№ЖюЁЃ

ШЁЪ§РДдДЃКЬюБЈЕк14СаЁАШЁЕУзЪВњжаГЌЙ§ЪеЛиГѕЪМГЩБОВПЗжЁБгыЕк15СаЁАГЗЛиЛђМѕЩйЭЖзЪгІЯэгаБЛЭЖзЪЦѓвЕРлМЦЮДЗжХфРћШѓКЭРлМЦгЏгрЙЋЛ§ЁБжаЕФНЯаЁЪ§ЁЃ

зЂвтЪТЯюЃКЦфЪЕОЭЪЧШЁЕк14СагыЕк15СаЕФЪыаЁЪ§ЁЃ

Ш§ЁЂОйР§ЫЕУї

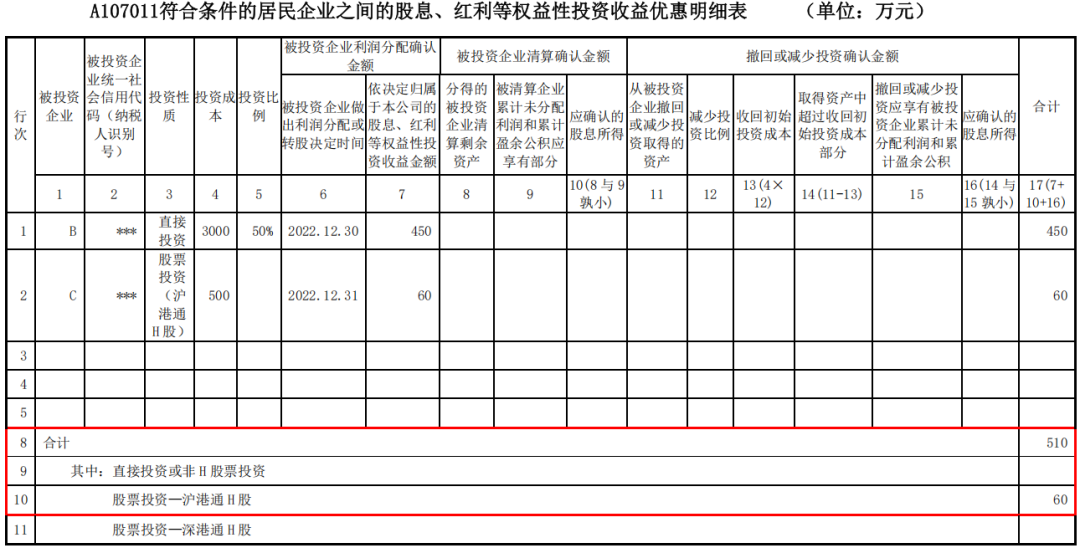

ЁОАИР§1ЁПA ЦѓвЕЮЊжаЙњОгУёЦѓвЕЃЌ2021 Фъвд 3000 ЭђЭЖзЪзЂВс B ЦѓвЕЃЌеМЦѓвЕ 50%ЙЩЗнЃЌ2022 Фъ 12 дТ 30 ШеОЙЩЖЋЛсвщОіЖЈЃЌB ЦѓвЕНЋПЩЗжХфРћШѓ 900 ЭђдЊЖдШЋЬхЙЩЖЋНјааЗжХфЃЌЙщЪєгк A ЦѓвЕЕФШЈвцадЭЖзЪЪевцН№ЖюЮЊ 450 ЭђдЊЁЃA ЦѓвЕ 2021 ФъЭЈЙ§ЛІИлЭЈЭЖзЪЯуИлСЊНЛЫљЩЯЪа C ЙЋЫОЙЩЦБ500 ЭђдЊЃЌ2022 ФъЗжЛиЙЩРћ 60 ЭђдЊЁЃ

1ЁЂЛсМЦЙцЖЈ

ЃЈ1ЃЉA ЦѓвЕШЗШЯЭЖзЪЪевцЃЈB ЦѓвЕЃЉ4500000 дЊЁЃ

ЃЈ2ЃЉA ЦѓвЕ 2022 ФъЗжЛи C ЦѓвЕЙЩЯЂКьРћ 60 ЭђдЊЪБЃЌШЗШЯЭЖзЪЪевцЃЈC ЦѓвЕЃЉ600000 дЊЁЃ

2ЁЂЫАЪеЙцЖЈ

ЃЈ1ЃЉA ЦѓвЕЗжЕУ B ЦѓвЕЙЩЯЂКьРћЃЌжБНгШЗШЯЭЖзЪЪевц 450ЭђЃЌДЫВПЗжЮЊУтЫАЪеШыЁЃ

ЃЈ2ЃЉA ЦѓвЕШЁЕУ C ЦѓвЕЗжЛиЙЩРћ 60 ЭђдЊЃЌгЩгкЪЧЭЈЙ§ЛІИлЭЈЁЂЩюИлЭЈЭЖзЪЯуИлСЊНЛЫљЩЯЪаЙЩЦБШЁЕУЕФЙЩЯЂКьРћЫљЕУЃЌЧвЪЧСЌајГжга H ЙЩТњ 12 ИідТШЁЕУЕФЙЩЯЂКьРћЫљЕУЃЌвРЗЈУтеїЦѓвЕЫљЕУЫАЁЃ

3ЁЂЬюБЈЙ§ГЬ

ЃЈ1ЃЉA ЦѓвЕЗжЕУ B ЦѓвЕЙЩЯЂКьРћЃЌжБНгШЗШЯЭЖзЪЪевц 450ЭђЃЌДЫВПЗжЮЊУтЫАЪеШыЁЃ

ЃЈ2ЃЉA ЦѓвЕШЁЕУ C ЦѓвЕЗжЛиЙЩРћ 60 ЭђдЊЃЌгЩгкЪЧЭЈЙ§ЛІИлЭЈЁЂЩюИлЭЈЭЖзЪЯуИлСЊНЛЫљЩЯЪаЙЩЦБШЁЕУЕФЙЩЯЂКьРћЫљЕУЃЌЧвЪЧСЌајГжга H ЙЩТњ 12 ИідТШЁЕУЕФЙЩЯЂКьРћЫљЕУЃЌвРЗЈУтеїЦѓвЕЫљЕУЫАЁЃ

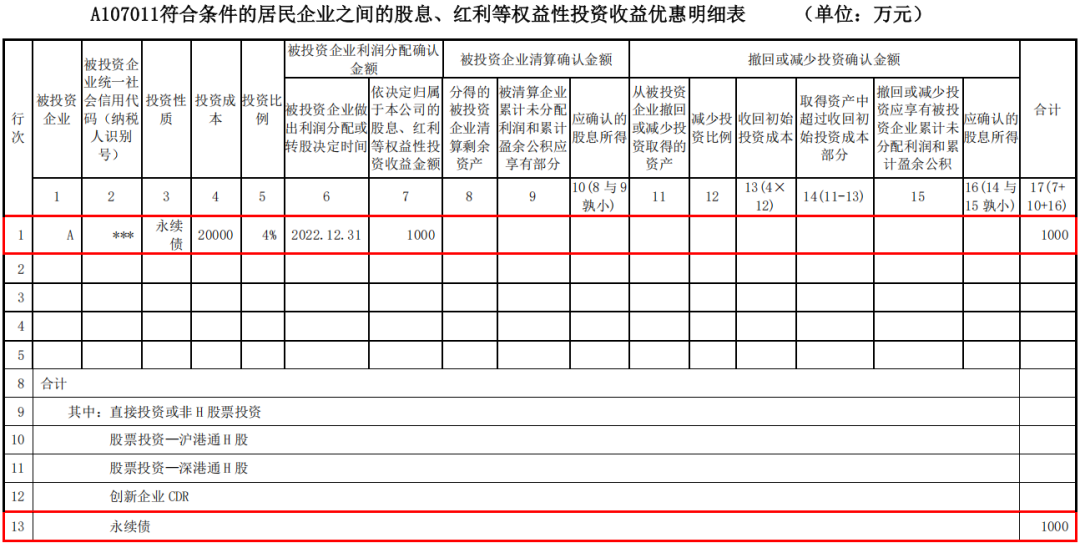

ЁОАИР§2ЁПОгУёЦѓвЕ A ЦѓвЕгк 2022 Фъ 1 дТ 1 ШеЗЂаа 50 вкдЊЕФгРајеЎЃЌФъРћТЪЮЊ 5%ЃЌОгУёЦѓвЕ B ЦѓвЕШЯЙК 2 вкдЊЃЌ2022Фъ 12 дТ 31 Ше A ЦѓвЕЯђ B ЦѓвЕжЇИЖЕФРћЯЂжЇГі 1000 ЭђдЊЃЈ2 вк×5%ЃЉЁЃ

(1) Шє A ЦѓвЕЖдИУгРајеЎбЁдёЪЪгУЙЩЯЂЁЂКьРћЦѓвЕЫљЕУЫАеўВпЃЌМД B ЦѓвЕШЁЕУЕФгРајеЎРћЯЂЪеШыЪєгкЙЩЯЂЁЂКьРћаджЪЃЌАДееЯжааЦѓвЕЫљЕУЫАеўВпЯрЙиЙцЖЈНјааДІРэЃЌAЁЂB ОљЮЊОгУёЦѓвЕЃЌгРајеЎРћЯЂЪеШыПЩвдЪЪгУЦѓвЕЫљЕУЫАЗЈЙцЖЈЕФОгУёЦѓвЕжЎМфЕФЙЩЯЂЁЂКьРћЕШШЈвцадЭЖзЪЪевцУтеїЦѓвЕЫљЕУЫАЙцЖЈЃЛЭЌЪБЗЂааЗНA ЦѓвЕжЇИЖЕФгРајеЎРћЯЂжЇГіВЛЕУдкЦѓвЕЫљЕУЫАЫАЧАПлГ§ЁЃ

ЃЈ2ЃЉШєИУгРајеЎЮЊЗћКЯЙцЖЈЬѕМўЕФгРајеЎЃЈЗћКЯЁЖЙигкгРајеЎЦѓвЕЫљЕУЫАеўВпЮЪЬтЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц 2019ФъЕк 64 КХЃЉЕкШ§ЬѕЕФЮхЬѕвдЩЯЬѕМўЃЉЃЌвВПЩвдАДеееЎШЏРћЯЂЪЪгУЦѓвЕЫљЕУЫАеўВпЃЌМД A ЦѓвЕжЇИЖЕФгРајеЎРћЯЂжЇГізМгшдкЦфЦѓвЕЫљЕУЫАЫАЧАПлГ§ЃЛB ЦѓвЕШЁЕУЕФгРајеЎРћЯЂЪеШыгІЕБвРЗЈФЩЫАЁЃМйЖЈ A ЦѓвЕЖдИУЯюгРајеЎбЁдёЪЪгУЙЩЯЂЁЂКьРћЦѓвЕЫљЕУЫАеўВпЃЌВЂдкжЄШЏНЛвзЫљЁЂвјааМфеЎШЏЪаГЁЕШЗЂааЪаГЁЕФЗЂааЮФМўжаЯђЭЖзЪЗНгшвдХћТЖЁЃдђ B ЦѓвЕЪеЕНгРајеЎРћЯЂКѓЕФДІРэЗНЪНШчЯТЃК

1ЁЂЫАЪеЙцЖЈ

B ЦѓвЕШЁЕУЕФгРајеЎРћЯЂЪеШыЪєгкЙЩЯЂЁЂКьРћаджЪЃЌЪЪгУЦѓвЕЫљЕУЫАЗЈЙцЖЈЕФОгУёЦѓвЕжЎМфЕФЙЩЯЂЁЂКьРћЕШШЈвцадЭЖзЪЪевцУтеїЦѓвЕЫљЕУЫАЙцЖЈЁЃ

2ЁЂЬюБЈЙ§ГЬ

B ЦѓвЕЗжЕУ A ЦѓвЕгРајеЎРћЯЂЃЌЪЪгУЙЩЯЂЁЂКьРћЦѓвЕЫљЕУЫАеўВпЃЌЮЊУтЫАЪеШыЁЃ

ЫФЁЂеўВпЮЪЬт

ЃЈвЛЃЉЪВУДНаЗћКЯЬѕМўЕФОгУёЦѓвЕжЎМфЕФШЈвцадЭЖзЪЪевцЃП

вРОнЃК

1ЁЂЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАЗЈЁЗЃЈжаЛЊШЫУёЙВКЭЙњжїЯЏСюЕк63КХЃЉ

2ЁЂЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАЪЕЪЉЬѕР§ЁЗЃЈжаЛЊШЫУёЙВКЭЙњЙњЮёдКСюЕк512КХЃЉ

3ЁЂЁЖЙњМвЫАЮёзмОжЙигкЦѓвЕЫљЕУЫАШєИЩЮЪЬтЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2011ФъЕк34КХЃЉ

4ЁЂЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкЦѓвЕЧхЫувЕЮёЦѓвЕЫљЕУЫАДІРэШєИЩЮЪЬтЕФЭЈжЊЁЗЃЈВЦЫА[2009]60КХЃЉ

ЛиД№ЃК

ЗћКЯЬѕМўЕФОгУёЦѓвЕжЎМфЕФЙЩЯЂЁЂКьРћЕШШЈвцадЭЖзЪЪевцЃЌЪЧжИОгУёЦѓвЕжБНгЭЖзЪгкЦфЫћОгУёЦѓвЕШЁЕУЕФЭЖзЪЪевцЃЌЦфЪєгкУтЫАЪеШыЃЌжївЊАќРЈвдЯТФкШнЃК

1ЁЂЭЖзЪЦѓвЕДгБЛЭЖзЪЦѓвЕГЗЛиЛђМѕЩйЭЖзЪЃЌЦфШЁЕУЕФзЪВњжаЃЌЯрЕБгкБЛЭЖзЪЦѓвЕРлМЦЮДЗжХфРћШѓКЭРлМЦгЏгрЙЋЛ§АДМѕЩйЪЕЪезЪБОБШР§МЦЫуЕФВПЗжЃЌгІШЗШЯЮЊЙЩЯЂЫљЕУЁЃ

2ЁЂБЛЧхЫуЦѓвЕЕФЙЩЖЋЗжЕУЕФЪЃгрзЪВњЕФН№ЖюЃЌЦфжаЯрЕБгкБЛЧхЫуЦѓвЕРлМЦЮДЗжХфРћШѓКЭРлМЦгЏгрЙЋЛ§жаАДИУЙЩЖЋЫљеМЙЩЗнБШР§МЦЫуЕФВПЗжЃЌгІШЗШЯЮЊЙЩЯЂЫљЕУЁЃ

зЂвтЃК

СЌајГжгаЩЯЪаЙЋЫОЙЩЦБВЛзу12ИідТШЁЕУЕФЭЖзЪЪевцВЛФмУтЫАХЖЃЁ

ЃЈЖўЃЉЦѓвЕШЈвцадЭЖзЪШЁЕУЙЩЯЂЁЂКьРћЕШЪеШыЕФШЗШЯЪеШыЪБМфШчКЮШЗЖЈЃП

вРОнЃК

ЁЖЙњМвЫАЮёзмОжЙигкЙсГЙТфЪЕЦѓвЕЫљЕУЫАЗЈШєИЩЫАЪеЮЪЬтЕФЭЈжЊЁЗЃЈЙњЫАКЏЁВ2010ЁГ79КХЃЉ

ЛиД№ЃК

ЦѓвЕШЈвцадЭЖзЪШЁЕУЙЩЯЂЁЂКьРћЕШЪеШыЃЌгІвдБЛЭЖзЪЦѓвЕЙЩЖЋЛсЛђЙЩЖЋДѓЛсзїГіРћШѓЗжХфЛђзЊЙЩОіЖЈЕФШеЦкЃЌШЗШЯЪеШыЕФЪЕЯжЁЃ

БЛЭЖзЪЦѓвЕНЋЙЩШЈЃЈЦБЃЉвчМлЫљаЮГЩЕФзЪБОЙЋЛ§зЊЮЊЙЩБОЕФЃЌВЛзїЮЊЭЖзЪЗНЦѓвЕЕФЙЩЯЂЁЂКьРћЪеШыЃЌЭЖзЪЗНЦѓвЕвВВЛЕУдіМгИУЯюГЄЦкЭЖзЪЕФМЦЫАЛљДЁЁЃ

ЃЈШ§ЃЉЁЖЙЋЫОЗЈЁЗЁЂЁЖЦѓвЕЦЦВњЗЈЁЗжаЙцЖЈСЫФФаЉашвЊЧхЫуЕФЧщПіЃП

вРОнЃК

1.ЁЖжаЛЊШЫУёЙВКЭЙњЙЋЫОЗЈЁЗЃЈ2017АцЃЉ

2.ЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЦЦВњЗЈЁЗЃЈжаЛЊШЫУёЙВКЭЙњжїЯЏСюЕк54КХЃЉ

ЛиД№ЃК

ЃЈвЛЃЉЁЖЙЋЫОЗЈЁЗжаЙцЖЈЦѓвЕашвЊЧхЫуЕФЧщПіЃК

1ЁЂЙЋЫОеТГЬЙцЖЈЕФгЊвЕЦкЯоНьТњЛђепЙЋЫОеТГЬЙцЖЈЕФЦфЫћНтЩЂЪТгЩГіЯжЃЛ

2ЁЂЙЩЖЋЛсЛђепЙЩЖЋДѓЛсОівщНтЩЂЃЛ

3ЁЂвђЙЋЫОКЯВЂЛђепЗжСЂашвЊНтЩЂЃЛ

4ЁЂвРЗЈБЛЕѕЯњгЊвЕжДееЁЂд№СюЙиБеЛђепБЛГЗЯњЃЛ

5ЁЂШЫУёЗЈдКвРееБОЗЈЕквЛАйАЫЪЎЖўЬѕЕФЙцЖЈгшвдНтЩЂЁЃ

6ЁЂЙЋЫООгЊЙмРэЗЂЩњбЯжиРЇФбЃЌМЬајДцајЛсЪЙЙЩЖЋРћвцЪмЕНжиДѓЫ№ЪЇЃЌЭЈЙ§ЦфЫћЭООЖВЛФмНтОіЕФЃЌГжгаЙЋЫОШЋВПЙЩЖЋБэОіШЈАйЗжжЎЪЎвдЩЯЕФЙЩЖЋЃЌПЩвдЧыЧѓШЫУёЗЈдКНтЩЂЙЋЫОЁЃ

ЃЈЖўЃЉЁЖЦѓвЕЦЦВњЗЈЁЗжаЙцЖЈЦѓвЕашвЊЧхЫуЕФЧщПіЃК

ЦѓвЕЗЈШЫВЛФмЧхГЅЕНЦкеЎЮёЃЌВЂЧвзЪВњВЛзувдЧхГЅШЋВПеЎЮёЛђепУїЯдШБЗІЧхГЅФмСІЕФЃЌвРееБОЗЈЙцЖЈЧхРэеЎЮёЁЃЦѓвЕЗЈШЫгаЧАПюЙцЖЈЧщаЮЃЌЛђепгаУїЯдЩЅЪЇЧхГЅФмСІПЩФмЕФЃЌПЩвдвРееБОЗЈЙцЖЈНјаажиећЁЃ

ЃЈЫФЃЉБЛЧхЫуЦѓвЕЯђЫљгаепЗжХфЕФЪЃгрзЪВњЪЧдѕбљМЦЫуГіРДЕФЃП

вРОнЃК

ЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкЦѓвЕЧхЫувЕЮёЦѓвЕЫљЕУЫАДІРэШєИЩЮЪЬтЕФЭЈжЊЁЗЃЈВЦЫА[2009]60КХЃЉ

ЛиД№ЃК

ЦѓвЕШЋВПзЪВњЕФПЩБфЯжМлжЕЛђНЛвзМлИёМѕГ§ЧхЫуЗбгУЃЌжАЙЄЕФЙЄзЪЁЂЩчЛсБЃЯеЗбгУКЭЗЈЖЈВЙГЅН№ЃЌНсЧхЧхЫуЫљЕУЫАЁЂвдЧАФъЖШЧЗЫАЕШЫАПюЃЌЧхГЅЦѓвЕеЎЮёЃЌАДЙцЖЈМЦЫуПЩвдЯђЫљгаепЗжХфЕФЪЃгрзЪВњЁЃБЛЧхЫуЦѓвЕЕФЙЩЖЋЗжЕУЕФЪЃгрзЪВњЕФН№ЖюЃЌЦфжаЯрЕБгкБЛЧхЫуЦѓвЕРлМЦЮДЗжХфРћШѓКЭРлМЦгЏгрЙЋЛ§жаАДИУЙЩЖЋЫљеМЙЩЗнБШР§МЦЫуЕФВПЗжЃЌгІШЗШЯЮЊЙЩЯЂЫљЕУЃЛЪЃгрзЪВњМѕГ§ЙЩЯЂЫљЕУКѓЕФгрЖюЃЌГЌЙ§ЛђЕЭгкЙЩЖЋЭЖзЪГЩБОЕФВПЗжЃЌгІШЗШЯЮЊЙЩЖЋЕФЭЖзЪзЊШУЫљЕУЛђЫ№ЪЇЁЃ

БЛЧхЫуЦѓвЕЕФЙЩЖЋДгБЛЧхЫуЦѓвЕЗжЕУЕФзЪВњгІАДПЩБфЯжМлжЕЛђЪЕМЪНЛвзМлИёШЗЖЈМЦЫАЛљДЁЁЃ

зЂвтЃК

змжЎЃЌЦѓвЕЕФШЋВПзЪВњПЩБфЯжМлжЕЛђНЛвзМлИёЃЌМѕГ§зЪВњЕФМЦЫАЛљДЁЁЂЧхЫуЗбгУЁЂЯрЙиЫАЗбЃЌМгЩЯеЎЮёЧхГЅЫ№вцЕШКѓЕФгрЖюЃЌЮЊЧхЫуЫљЕУЁЃ

ЖдееВЦЫА[2009]60КХЮФЃКЦѓвЕЕФЧхЫуЫљЕУЕФМЦЫуЙЋЪНШчЯТЃК

ЧхЫуЫљЕУЃНЦѓвЕЕФШЋВПзЪВњПЩБфЯжМлжЕЛђНЛвзМлИёЃзЪВњЕФМЦЫАЛљДЁ-ЧхЫуЗбгУЃЯрЙиЫАЗбЃЋеЎЮёЧхГЅЫ№вцЃУжВЙвдЧАФъЖШПїЫ№

ЦфжаеЎЮёЧхГЅЫ№вцЃНеЎЮёЕФМЦЫАЛљДЁЃеЎЮёЕФЪЕМЪГЅЛЙН№ЖюЁЃе§Ъ§ЮЊЪевцЃЌИКЪ§ЮЊЫ№ЪЇЁЃ

ЙЋЪНжаЕФЯрЙиЫАЗбЮЊЦѓвЕдкЧхЫуЙ§ГЬжаЗЂЩњЕФЯрЙиЫАЗбЃЌВЛАќКЌЦѓвЕвдЧАФъЖШЧЗЫАЁЃ

ЃЈЮхЃЉБЛЭЖзЪЦѓвЕЧхЫуЃЌДгЦфЗжЛиЕФЪЃгрзЪВњжагаФФаЉФкШнЪЧЪєгкУтЦѓвЕЫљЕУЫАЕФЙЩЯЂЪеШыЃП

вРОнЃК

ЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкЦѓвЕЧхЫувЕЮёЦѓвЕЫљЕУЫАДІРэШєИЩЮЪЬтЕФЭЈжЊЁЗЃЈВЦЫА[2009]60КХЃЉ

ЛиД№ЃК

БЛЧхЫуЦѓвЕЕФЙЩЖЋЗжЕУЕФЪЃгрзЪВњЕФН№ЖюЃЌЦфжаЯрЕБгкБЛЧхЫуЦѓвЕРлМЦЮДЗжХфРћШѓКЭРлМЦгЏгрЙЋЛ§жаАДИУЙЩЖЋЫљеМЙЩЗнБШР§МЦЫуЕФВПЗжЃЌгІШЗШЯЮЊЙЩЯЂЫљЕУЃЛЪЃгрзЪВњМѕГ§ЙЩЯЂЫљЕУКѓЕФгрЖюЃЌГЌЙ§ЛђЕЭгкЙЩЖЋЭЖзЪГЩБОЕФВПЗжЃЌгІШЗШЯЮЊЙЩЖЋЕФЭЖзЪзЊШУЫљЕУЛђЫ№ЪЇЁЃ

ЖдШЗШЯЮЊЙЩЯЂЫљЕУВПЗжЃЌУтеїЦѓвЕЫљЕУЫАЁЃ

зЂвтЃК

РлМЦЮДЗжХфРћШѓКЭРлМЦгЏгрЙЋЛ§ОљАДеЫЩЯЫљМЧдиЕФН№ЖюШЗШЯЁЃ

ЃЈСљЃЉМѕЩйГЄЦкЙЩШЈЭЖзЪвЛАуЛсгаФФаЉЧщПіЃП

вРОнЃК

1ЁЂЁЖЙњМвЫАЮёзмОжЙигкЙсГЙТфЪЕЦѓвЕЫљЕУЫАЗЈШєИЩЫАЪеЮЪЬтЕФЭЈжЊЁЗЃЈЙњЫАКЏ[2010]79КХЃЉ

2ЁЂЁЖЙњМвЫАЮёзмОжЙигкЗЧОгУёЦѓвЕЫљЕУЫАдДШЊПлНЩгаЙиЮЪЬтЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2017ФъЕк37КХЃЉ

3ЁЂЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАЗЈЪЕЪЉЬѕР§ЁЗЃЈжаЛЊШЫУёЙВКЭЙњЙњЮёдКСюЕк512КХЃЉ

4ЁЂЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкЦѓвЕЧхЫувЕЮёЦѓвЕЫљЕУЫАДІРэШєИЩЮЪЬтЕФЭЈжЊЁЗЃЈВЦЫА[2009]60КХЃЉ

5ЁЂЁЖЙњМвЫАЮёзмОжЙигкЦѓвЕЫљЕУЫАШєИЩЮЪЬтЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2011ФъЕк34КХЃЉ

ЛиД№ЃК

1ЁЂзЊШУЙЩШЈЁЃИљОнЁЖЙњМвЫАЮёзмОжЙигкЙсГЙТфЪЕЦѓвЕЫљЕУЫАЗЈШєИЩЫАЪеЮЪЬтЕФЭЈжЊЁЗЃЈЙњЫАКЏ[2010]79КХЃЉКЭЁЖЙњМвЫАЮёзмОжЙигкЗЧОгУёЦѓвЕЫљЕУЫАдДШЊПлНЩгаЙиЮЪЬтЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2017ФъЕк37КХЃЉЮФЕФЙцЖЈЃЌзЊШУМлПюВЛЕУМѕШЅЦфЖдгІЕФБЛЭЖзЪЦѓвЕРлЛ§ЮДЗжХфРћШѓКЭРлМЦгЏгрЙЋЛ§ЗнЖюЁЃ

2ЁЂБЛЭЖзЪЦѓвЕЧхЫуЃЌЦѓвЕЙЩШЈЯћЭіЁЃИљОнЁЖЦѓвЕЫљЕУЫАЗЈЪЕЪЉЬѕР§ЁЗЕкЪЎвЛЬѕКЭЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкЦѓвЕЧхЫувЕЮёЦѓвЕЫљЕУЫАДІРэШєИЩЮЪЬтЕФЭЈжЊЁЗЃЈВЦЫА[2009]60КХЃЉЮФМўЙцЖЈЃЌБЛЭЖзЪЦѓвЕЧхЫуЪБЃЌдЪаэдкЪЃгрзЪВњжаПлМѕЦфЖдгІЕФЮДЗжХфРћШѓКЭгЏгрЙЋЛ§ЁЃ

3ЁЂГЗЛиЛђепМѕзЪЁЃдкЁЖЙњМвЫАЮёзмОжЙигкЦѓвЕЫљЕУЫАШєИЩЮЪЬтЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2011ФъЕк34КХЃЉжЎЧАЃЌЫАЗЈВЂЮоУїШЗЙцЖЈЪЧЗёПЩвдПлМѕЮДЗжХфРћШѓКЭгЏгрЙЋЛ§ЃЌЖјЃЈЙњМвЫАЮёзмОжЙЋИц2011ФъЕк34КХЃЉЕкЮхЬѕдђУїШЗБШееЦѓвЕЧхЫуЁЃ