ЃЈвЛЃЉЬюБЈжИв§

A107020ЁЖЫљЕУМѕУтгХЛнУїЯИБэЁЗ

1.Ек1аажСЕк3ааЁАвЛЁЂХЉЁЂСжЁЂФСЁЂгцвЕЯюФПЁБ

ЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАЗЈЁЗ(2007Фъ3дТ16ШеЃЌжаЛЊШЫУёЙВКЭЙњжїЯЏСюЕк63КХ)

ЕкЖўЪЎЦпЬѕ ЦѓвЕЕФЯТСаЫљЕУЃЌПЩвдУтеїЁЂМѕеїЦѓвЕЫљЕУЫАЃК

(вЛ)ДгЪТХЉЁЂСжЁЂФСЁЂгцвЕЯюФПЕФЫљЕУЃЛ

ЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАЗЈЪЕЪЉЬѕР§ЁЗ(2007Фъ12дТ6ШеЃЌжаЛЊШЫУёЙВКЭЙњЙњЮёдКСюЕк 512КХ)

ЕкАЫЪЎСљЬѕ ЦѓвЕЫљЕУЫАЗЈЕкЖўЪЎЦпЬѕЕк(вЛ)ЯюЙцЖЈЕФЦѓвЕДгЪТХЉЁЂСжЁЂФСЁЂгцвЕЯюФПЕФЫљ ЕУЃЌПЩвдУтеїЁЂМѕеїЦѓвЕЫљЕУЫАЃЌЪЧжИЃК

(вЛ)ЦѓвЕДгЪТЯТСаЯюФПЕФЫљЕУЃЌУтеїЦѓвЕЫљЕУЫАЃК

1.ЪпВЫЁЂЙШЮяЁЂЪэРрЁЂгЭСЯЁЂЖЙРрЁЂУоЛЈЁЂТщРрЁЂЬЧСЯЁЂЫЎЙћЁЂМсЙћЕФжжжВЃЛ

2.ХЉзїЮяаТЦЗжжЕФбЁг§ЃЛ

3. жавЉВФЕФжжжВЃЛ

4.СжФОЕФХрг§КЭжжжВЃЛ

5.ЩќаѓЁЂМвЧнЕФЫЧбјЃЛ

6.СжВњЦЗЕФВЩМЏЃЛ

7.ЙрИШЁЂХЉВњЦЗГѕМгЙЄЁЂЪовНЁЂХЉММЭЦЙуЁЂХЉЛњзївЕКЭЮЌаоЕШХЉЁЂСжЁЂФСЁЂгцЗўЮёвЕЯюФПЃЛ

8.дЖбѓВЖРЬЁЃ

(Жў)ЦѓвЕДгЪТЯТСаЯюФПЕФЫљЕУЃЌМѕАыеїЪеЦѓвЕЫљЕУЫАЃК

1.ЛЈЛмЁЂВшвдМАЦфЫћвћСЯзїЮяКЭЯуСЯзїЮяЕФжжжВЃЛ

2.КЃЫЎбјжГЁЂФкТНбјжГЁЃ

ЦѓвЕДгЪТЙњМвЯожЦКЭНћжЙЗЂеЙЕФЯюФПЃЌВЛЕУЯэЪмБОЬѕЙцЖЈЕФЦѓвЕЫљЕУЫАгХЛнЁЃ

ЁЖВЦеўВПЙњМвЫАЮёзмОжЙигкЗЂВМЯэЪмЦѓвЕЫљЕУЫАгХЛнеўВпЕФХЉВњЦЗГѕМгЙЄЗЖЮЇ(Ъдаа)ЕФЭЈжЊЁЗ

(2008Фъ11дТ20ШеЃЌВЦЫАЁВ2008ЁГ149КХ)

ИНМўЃКЯэЪмЦѓвЕЫљЕУЫАгХЛнеўВпЕФХЉВњЦЗГѕМгЙЄЗЖЮЇ(Ъдаа)(2008ФъАц)

вЛ ЁЂжжжВвЕРр

( вЛ)СИЪГГѕМгЙЄ

1.аЁТѓГѕМгЙЄЁЃЭЈЙ§ЖдаЁТѓНјааЧхРэЁЂХфТѓЁЂФЅЗлЁЂЩИРэЁЂЗжМЖЁЂАќзАЕШМђЕЅМгЙЄДІРэЃЌжЦГЩ ЕФаЁТѓУцЗлМАИїжжзЈгУЗлЁЃ

2.ЕОУзГѕМгЙЄЁЃЭЈЙ§ЖдЕОЙШНјааЧхРэЁЂЭбПЧЁЂФыУз(ЛђВЛФыУз)ЁЂКцИЩЁЂЗжМЖЁЂАќзАЕШМђЕЅМг ЙЄДІРэЃЌжЦГЩЕФГЩЦЗСИМАЦфГѕжЦЦЗЃЌОпЬхАќРЈДѓУзЁЂеєЙШУзЁЃ

3.гёУзГѕМгЙЄЁЃЭЈЙ§ЖдгёУззбСЃНјааЧхРэЁЂНўХнЁЂЗлЫщЁЂЗжРыЁЂЭбЫЎЁЂИЩдяЁЂЗжМЖЁЂАќзАЕШМђ ЕЅМгЙЄДІРэЃЌЩњВњЕФгёУзЗлЁЂгёУзВъЁЂгёУзЦЌЕШЃЛЯЪФлгёУзОЩИбЁЁЂЭбЦЄЁЂЯДЕгЁЂЫйЖГЁЂЗжМЖЁЂАќ зАЕШМђЕЅМгЙЄДІРэЃЌЩњВњЕФЯЪЪГгёУз(ЫйЖГеГгёУзЁЂЬ№гёУзЁЂЛЈЩЋгёУзЁЂгёУззбСЃ)ЁЃ

4.ЪэРрГѕМгЙЄЁЃЭЈЙ§ЖдТэСхЪэЁЂИЪЪэЕШЪэРрНјааЧхЯДЁЂШЅЦЄЁЂДшФЅЁЂЧажЦЁЂИЩдяЁЂРфЖГЁЂЗжМЖЁЂ АќзАЕШМђЕЅМгЙЄДІРэЃЌжЦГЩЪэРрГѕМЖжЦЦЗЁЃОпЬхАќРЈЃКЪэЗлЁЂЪэЦЌЁЂЪэЬѕЁЃ

5.ЪГгУЖЙРрГѕМгЙЄЁЃЭЈЙ§ЖдДѓЖЙЁЂТЬЖЙЁЂКьаЁЖЙЕШЪГгУЖЙРрНјааЧхРэШЅдгЁЂНўЯДЁЂСРЩЙЁЂЗжМЖЁЂ АќзАЕШМђЕЅМгЙЄДІРэЃЌжЦГЩЕФЖЙУцЗлЁЂЛЦЖЙбПЁЂТЬЖЙбПЁЃ

6.ЦфЫћРрСИЪГГѕМгЙЄЁЃЭЈЙ§ЖдбрТѓЁЂмёТѓЁЂИпСЛЁЂЙШзгЕШдгСИНјааЧхРэШЅдгЁЂЭбПЧЁЂКцИЩЁЂФЅ

ЗлЁЂдўЦЌЁЂРфШДЁЂАќзАЕШМђЕЅМгЙЄДІРэЃЌжЦГЩЕФбрТѓУзЁЂбрТѓЗлЁЂбрТѓєяЦЄЁЂбрТѓЦЌЁЂмёТѓУзЁЂмё ТѓУцЁЂаЁУзЁЂаЁУзУцЁЂИпСЛУзЁЂИпСЛУцЁЃ

(Жў)СжФОВњЦЗГѕМгЙЄ

ЭЈЙ§НЋЗЅЕЙЕФЧЧФОЁЂжё(КЌЛюСЂФОЁЂжё)ШЅжІЁЂШЅЩвЁЂШЅЦЄЁЂШЅвЖЁЂОтЖЮЕШМђЕЅМгЙЄДІРэЃЌжЦ ГЩЕФдФОЁЂджёЁЂОтВФЁЃ

(Ш§)дАвежВЮяГѕМгЙЄ

1.ЪпВЫГѕМгЙЄ

(1)НЋаТЯЪЪпВЫЭЈЙ§ЧхЯДЁЂЬєбЁЁЂЧаИюЁЂдЄРфЁЂЗжМЖЁЂАќзАЕШМђЕЅМгЙЄДІРэЃЌжЦГЩОЛВЫЁЂЧаИю Ъп ВЫ ЁЃ

(2)РћгУРфВиЩшЪЉЃЌНЋаТЯЪЪпВЫЭЈЙ§ЕЭЮТжќВиЃЌвдБИЕМОЙЉгІЕФЫйЖГЪпВЫЃЌШчЫйЖГЧбЙћРрЁЂвЖ РрЁЂЖЙРрЁЂЙЯРрЁЂДаЫтРрЁЂЪСзгНЗЁЂЫтЬІЁЃ

(3)НЋжВЮяЕФИљЁЂОЅЁЂвЖЁЂЛЈЁЂЙћЁЂжжзгКЭЪГгУОњЭЈЙ§ИЩжЦЕШМђЕЅМгЙЄДІРэЃЌжЦГЩЕФГѕжЦИЩВЫЃЌ ШчЛЦЛЈВЫЁЂгёРМЦЌЁЂТмВЗИЩЁЂЖЌВЫЁЂУЗИЩВЫЁЂФОЖњЁЂЯуЙНЁЂЦНЙНЁЃ

*вдЪпВЫЮЊдСЯжЦзїЕФИїРрЪпВЫЙоЭЗ(ЙоЭЗЪЧжИвдН№ЪєЙоЁЂВЃСЇЦПЁЂОХХЦјУмЗтЕФИїжжЪГЦЗЁЃЯТ ЭЌ)МАФыФЅКѓЕФдАвежВЮя(ШчКњНЗЗлЁЂЛЈНЗЗлЕШ)ВЛЪєгкГѕМгЙЄЗЖЮЇЁЃ

2.ЫЎЙћГѕМгЙЄЁЃЭЈЙ§ЖдаТЯЪЫЎЙћ(КЌИїРрЩНвАЙћ)ЧхЯДЁЂЭбПЧЁЂЧаПщ(ЦЌ)ЁЂЗжРрЁЂДЂВиБЃЯЪЁЂ ЫйЖГЁЂИЩдяЁЂЗжМЖЁЂАќзАЕШМђЕЅМгЙЄДІРэЃЌжЦГЩЕФИїРрЫЎЙћЁЂЙћИЩЁЂдНЌЙћжЁЂЙћШЪЁЂМсЙћЁЃ

3.ЛЈЛмМАЙлЩЭжВЮяГѕМгЙЄЁЃЭЈЙ§ЖдЙлЩЭгУЁЂТЬЛЏМАЦфЫћИїжжгУЭОЕФЛЈЛмМАжВЮяНјааБЃЯЪЁЂДЂВиЁЂ КцИЩЁЂЗжМЖЁЂАќзАЕШМђЕЅМгЙЄДІРэЃЌжЦГЩЕФИїРрЯЪЁЂИЩЛЈЁЃ

(ЫФ)гЭСЯжВЮяГѕМгЙЄ

ЭЈЙ§ЖдВЫзбЁЂЛЈЩњЁЂДѓЖЙЁЂПћЛЈзбЁЂБЭТщзбЁЂжЅТщЁЂКњТщзбЁЂВшзгЁЂЭЉзгЁЂУозбЁЂКьЛЈзбМАУз ПЗЕШСИЪГЕФИБВњЦЗЕШЃЌНјааЧхРэЁЂШШГДЁЂФЅХїЁЂеЅгЭ(НСгЭЁЂЖегЭ)ЁЂНўГіЕШМђЕЅМгЙЄДІРэЃЌжЦГЩ ЕФжВЮяУЋгЭКЭБ§ЦЩЕШИБВњЦЗЁЃОпЬхАќРЈВЫзбгЭЁЂЛЈЩњгЭЁЂЖЙгЭЁЂПћЛЈгЭЁЂБЭТщзбгЭЁЂжЅТщгЭЁЂКњТщ збгЭЁЂВшзггЭЁЂЭЉзггЭЁЂУозбгЭЁЂКьЛЈгЭЁЂУзПЗгЭвдМАгЭСЯБ§ЦЩЁЂЖЙБ§ЁЂУозбБ§ЁЃ

*ОЋСЖжВЮягЭВЛЪєгкГѕМгЙЄЗЖЮЇЁЃ

(Юх)ЬЧСЯжВЮяГѕМгЙЄ

ЭЈЙ§ЖдИїжжЬЧСЯжВЮяЃЌШчИЪесЁЂЬ№ВЫЁЂЬ№ОеЕШЃЌНјааЧхЯДЁЂЧаИюЁЂбЙеЅЕШМђЕЅМгЙЄДІРэЃЌжЦГЩ ЕФжЦЬЧГѕМЖдСЯВњЦЗЁЃ

(Сљ)ВшвЖГѕМгЙЄ

ЭЈЙ§ЖдВшЪїЩЯВЩеЊЯТРДЕФЯЪвЖКЭФлбПНјааЩБЧр(ЮЎЕђЁЂвЁЧр)ЁЂШрФэЁЂЗЂНЭЁЂКцИЩЁЂЗжМЖЁЂАќ зАЕШМђЕЅМгЙЄДІРэЃЌжЦГЩЕФГѕжЦУЋВшЁЃ

*ОЋжЦВшЁЂБпЯњВшЁЂНєбЙВшКЭВєЖвИїжжвЉЮяЕФВшМАВшвћСЯВЛЪєгкГѕМгЙЄЗЖЮЇЁЃ

(Цп)вЉгУжВЮяГѕМгЙЄ

ЭЈЙ§ЖдИїжжвЉгУжВЮяЕФИљЁЂОЅЁЂЦЄЁЂвЖЁЂЛЈЁЂЙћЪЕЁЂжжзгЕШЃЌНјааЬєбЁЁЂећРэЁЂРІдњЁЂЧхЯДЁЂСРЩЙЁЂЧаЫщЁЂеєжѓЁЂГДжЦЕШМђЕЅМгЙЄДІРэЃЌжЦГЩЕФЦЌЁЂЫПЁЂПщЁЂЖЮЕШжавЉВФЁЃ

*МгЙЄЕФИїРржаГЩвЉВЛЪєгкГѕМгЙЄЗЖЮЇЁЃ

(АЫ)ЯЫЮЌжВЮяГѕМгЙЄ

1.УоЛЈГѕМгЙЄЁЃЭЈЙ§дўЛЈЁЂАўШоЕШЭбШоЙЄађМђЕЅМгЙЄДІРэЃЌжЦГЩЕФЦЄУоЁЂЖЬШоЁЂУозбЁЃ

2.ТщРрГѕМгЙЄЁЃЭЈЙ§ЖдИїжжТщРрзїЮя(ДѓТщЁЂЛЦТщЁЂщШТщЁЂмбТщЁЂммТщЁЂбЧТщЁЂТоВМТщЁЂНЖТщЁЂ НЃТщЕШ)НјааЭбНКЁЂГщЫПЕШМђЕЅМгЙЄДІРэЃЌжЦГЩЕФИЩ(ЯД)ТщЁЂЩДЬѕЁЂЫПЁЂЩўЁЃ

3.ВЯМыГѕМгЙЄЁЃЭЈЙ§КцИЩЁЂЩБгМЁЂчвЫПЁЂжѓАўЁЂРЫПЕШМђЕЅМгЙЄДІРэЃЌжЦГЩЕФВЯЁЂгМЁЂЩњЫПЁЂ ЫПУоЁЃ

(ОХ)ШШДјЁЂФЯбЧШШДјзїЮяГѕМгЙЄ

ЭЈЙ§ЖдШШДјЁЂФЯбЧШШДјзїЮяШЅГ§дгжЪЁЂЭбЫЎЁЂИЩдяЁЂЗжМЖЁЂАќзАЕШМђЕЅМгЙЄДІРэЃЌжЦГЩЕФЙЄвЕ ГѕМЖдСЯЁЃОпЬхАќРЈЃКЬьШЛЯ№НКЩњНККЭЬьШЛХЈЫѕНКШщЁЂЩњПЇЗШЖЙЁЂКњНЗзбЁЂШтЙ№гЭЁЂшёгЭЁЂЯуУЉгЭЁЂ ФОЪэЕэЗлЁЂФОЪэИЩЦЌЁЂМсЙћЁЃ

Жў ЁЂаѓФСвЕРр

( вЛ)аѓЧнРрГѕМгЙЄ

1. ШтРрГѕМгЙЄЁЃЭЈЙ§ЖдаѓЧнРрЖЏЮя(АќРЈИїРрЩќаѓЁЂМвЧнКЭШЫЙЄбБбјЁЂЗБжГЕФвАЩњЖЏЮявдМАЦф ЫћОМУЖЏЮя)дзЩБЁЂШЅЭЗЁЂШЅЬуЁЂШЅЦЄЁЂШЅФкдрЁЂЗжИюЁЂЧаПщЛђЧаЦЌЁЂРфВиЛђРфЖГЁЂЗжМЖЁЂАќзАЕШ МђЕЅМгЙЄДІРэЃЌжЦГЩЕФЗжИюШтЁЂБЃЯЪШтЁЂРфВиШтЁЂРфЖГШтЁЂНЪШтЁЂШтПщЁЂШтЦЌЁЂШтЖЁЁЃ

2.ЕАРрГѕМгЙЄЁЃЭЈЙ§ЖдЯЪЕАНјааЧхЯДЁЂИЩдяЁЂЗжМЖЁЂАќзАЁЂРфВиЕШМђЕЅМгЙЄДІРэЃЌжЦГЩЕФИїжж ЗжМЖЁЂАќзАЕФЯЪЕАЁЂРфВиЕАЁЃ

3.ФЬРрГѕМгЙЄЁЃЭЈЙ§ЖдЯЪФЬНјааОЛЛЏЁЂОљжЪЁЂЩБОњЛђУ№ОњЁЂЙрзАЕШМђЕЅМгЙЄДІРэЃЌжЦГЩЕФАЭЪЯ ЩБОњФЬЁЂГЌИпЮТУ№ОњФЬЁЃ

4.ЦЄРрГѕМгЙЄЁЃЭЈЙ§ЖдаѓЧнРрЖЏЮяЦЄеХАўШЁЁЂНўХнЁЂЙЮРяЁЂСРИЩЛђбЌИЩЕШМђЕЅМгЙЄДІРэЃЌжЦГЩ ЕФЩњЦЄЁЂЩњЦЄеХЁЃ

5.УЋРрГѕМгЙЄЁЃЭЈЙ§ЖдаѓЧнРрЖЏЮяУЋЁЂШоЛђг№ШоЗжМЖЁЂШЅдгЁЂЧхЯДЕШМђЕЅМгЙЄДІРэЃЌжЦГЩЕФЯД ОЛУЋЁЂЯДОЛШоЛђг№ШоЁЃ

6.ЗфВњЦЗГѕМгЙЄЁЃЭЈЙ§ШЅдгЁЂЙ§ТЫЁЂХЈЫѕЁЂШлЛЏЁЂФЅЫщЁЂРфЖГМђЕЅМгЙЄДІРэЃЌжЦГЩЕФЗфУлЁЂЗф РЏЁЂЗфНКЁЂЗфЛЈЗлЁЃ

*ШтРрЙоЭЗЁЂШтРрЪьжЦЦЗЁЂЕАРрЙоЭЗЁЂИїРрЫсФЬЁЂФЬРвЁЂФЬгЭЁЂЭѕНЌЗлЁЂИїжжЗфВњЦЗПкЗўвКЁЂНК ФвВЛЪєгкГѕМгЙЄЗЖЮЇЁЃ

(Жў)ЫЧСЯРрГѕМгЙЄ

1.жВЮяРрЫЧСЯГѕМгЙЄЁЃЭЈЙ§ФыФЅЁЂЦЦЫщЁЂбЙеЅЁЂИЩдяЁЂФ№жЦЁЂЗЂНЭЕШМђЕЅМгЙЄДІРэЃЌжЦГЩЕФПЗ єяЁЂБ§ЦЩЁЂдудќЁЂЪївЖЗлЁЃ

2.ЖЏЮяРрЫЧСЯГѕМгЙЄЁЃЭЈЙ§ЦЦЫщЁЂКцИЩЁЂжЦЗлЕШМђЕЅМгЙЄДІРэЃЌжЦГЩЕФгуЗлЁЂЯКЗлЁЂЙЧЗлЁЂШт ЗлЁЂбЊЗлЁЂг№УЋЗлЁЂШщЧхЗлЁЃ

3.ЬэМгМСРрГѕМгЙЄЁЃЭЈЙ§ЗлЫщЁЂЗЂНЭЁЂИЩдяЕШМђЕЅМгЙЄДІРэЃЌжЦГЩЕФПѓЪЏЗлЁЂЫЧгУНЭФИЁЃ

(Ш§)ФСВнРрГѕМгЙЄ

ЭЈЙ§ЖдФСВнЁЂФСВнжжзбЁЂХЉзїЮяНеИбЕШЃЌНјааЪеИюЁЂДђРІЁЂЗлЫщЁЂбЙПщЁЂГЩСЃЁЂЗжбЁЁЂЧржќЁЂ АБЛЏЁЂЮЂЛЏЕШМђЕЅМгЙЄДІРэЃЌжЦГЩЕФИЩВнЁЂВнРІЁЂВнЗлЁЂВнПщЛђВнБ§ЁЂВнПХСЃЁЂФСВнжжзбвдМАВнЦЄЁЂ НеИбЗл(ПщЁЂСЃ)ЁЃ

Ш§ ЁЂгцвЕРр

(вЛ)ЫЎЩњЖЏЮяГѕМгЙЄ

НЋЫЎВњЖЏЮя(гуЁЂЯКЁЂаЗЁЂБюЁЂБДЁЂМЌЦЄРрЁЂШэЬхРрЁЂЧЛГІРрЁЂСНЦмРрЁЂКЃЪоРрЖЏЮяЕШ)ећЬх ЛђШЅЭЗЁЂШЅСл(ЦЄЁЂПЧ)ЁЂШЅФкдрЁЂШЅЙЧ(ДЬ)ЁЂРоРЃЛђЧаПщЁЂЧаЦЌЃЌОБљЯЪЁЂРфЖГЁЂРфВиЕШБЃЯЪ ЗРИЏДІРэЁЂАќзАЕШМђЕЅМгЙЄДІРэЃЌжЦГЩЕФЫЎВњЖЏЮяГѕжЦЦЗЁЃ

*ЪьжЦЕФЫЎВњЦЗКЭИїРрЫЎВњЦЗЕФЙоЭЗвдМАЕїЮЖПОжЦЕФЫЎВњЪГЦЗВЛЪєгкГѕМгЙЄЗЖЮЇЁЃ

(Жў)ЫЎЩњжВЮяГѕМгЙЄ

НЋЫЎЩњжВЮя(КЃДјЁЂШЙДјВЫЁЂзЯВЫЁЂСњаыВЫЁЂїшїыВЫЁЂНРщЁЂфАЬІЁЂбђЦмВЫЁЂнЛВЫЕШ)ећЬхЛђ ШЅИљЁЂШЅБпЩвЁЂЧаЖЮЃЌОШШЬЬЁЂРфЖГЁЂРфВиЕШБЃЯЪЗРИЏДІРэЁЂАќзАЕШМђЕЅМгЙЄДІРэЕФГѕжЦЦЗЃЌвдМА ећЬхЛђШЅИљЁЂШЅБпЩвЁЂЧаЖЮЁЂОСРЩЙЁЂИЩдя(ЭбЫЎ)ЁЂАќзАЁЂЗлЫщЕШМђЕЅМгЙЄДІРэЕФГѕжЦЦЗЁЃ

*ЙозА(АќРЈШэЙо)ВњЦЗВЛЪєгкГѕМгЙЄЗЖЮЇЁЃ

ЁОХЉСжФСгцАИР§ЁП

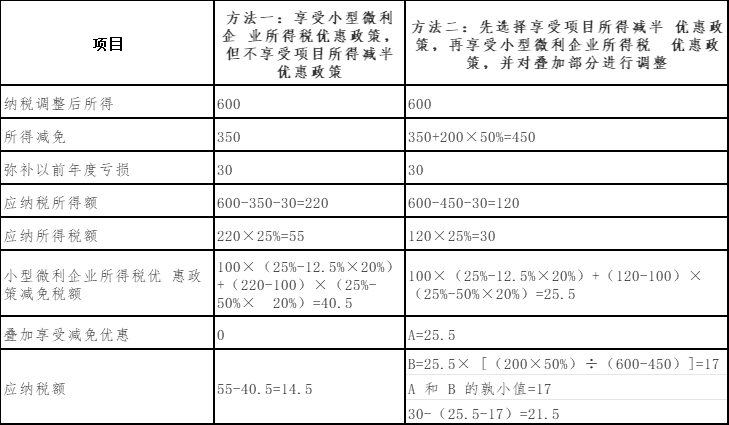

МзЙЋЫОДгЪТЗЧЙњМвЯожЦЛђНћжЙаавЕЃЌ2022 ФъЖШЕФзЪВњзмЖюЁЂДгвЕШЫЪ§ЗћКЯаЁаЭЮЂРћ ЦѓвЕЬѕМўЃЌФЩЫАЕїећКѓЫљЕУ 600 ЭђдЊЃЌЦфжаЃКЗћКЯЫљЕУМѕАыеїЪеЬѕМўЕФЛЈЛмбјжГЯюФПЪеШы 400 ЭђдЊЃЌ ГЩБО 200 ЭђдЊЃЌЫљЕУ 200 ЭђдЊЃЛЗћКЯЫљЕУУтЫАЬѕМўЕФСжФОжжжВЯюФПЪеШы 700 ЭђдЊЃЌГЩБО 350 ЭђдЊЃЌЫљ ЕУ 350 ЭђдЊЁЃЮДЗЂЩњЯрЙиЫАЗбЃЌВЛПМТЧЦкМфЗбгУЁЃМзЙЋЫОвдЧАФъЖШНсзЊД§УжВЙПїЫ№ 30 ЭђдЊЃЌВЛЯэЪм ЦфЫћМѕУтЫљЕУЫАЖюЕФгХЛнеўВпЁЃ

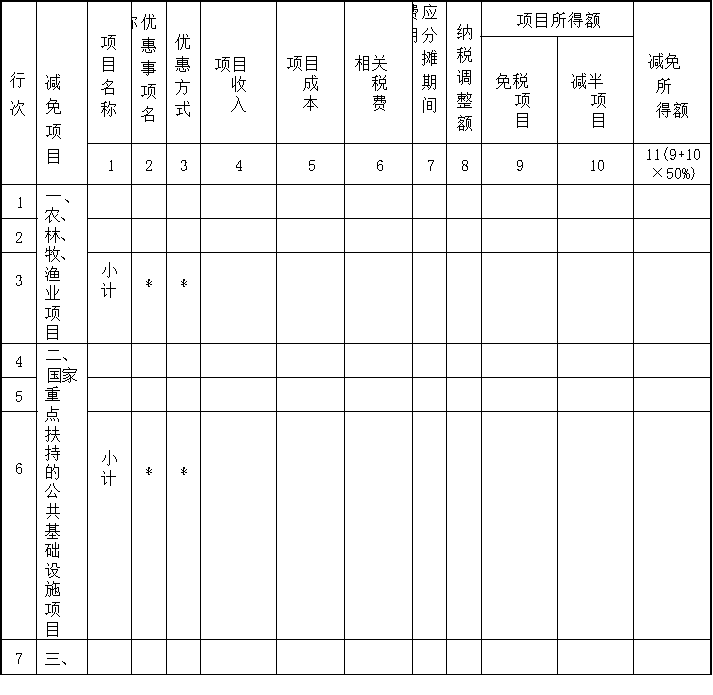

ВНжш 1ЃКбЁдёКЯРэЕФЫљЕУЫАДІРэЗНЪН

БћЙЋЫОЯэЪмЯюФПЫљЕУМѕАыгХЛнеўВпЁЂаЁаЭЮЂРћЦѓвЕЫљЕУЫАгХЛнеўВпЪБЃЌга 2 жжДІРэЗНЪНЃЌМЦЫуНс ЙћШчЯТЃК

ИљОнЩЯБэМЦЫуЃЌМзЦѓвЕжЛбЁдёЯэЪмЯюФПЫљЕУУтЫАКЭаЁаЭЮЂРћЦѓвЕгХЛнеўВпЕФЃЈЗНЗЈвЛЃЉЃЌБШбЁдё ЯэЪмЯюФПЫљЕУМѕАыгХЛнеўВпЃЈЗНЗЈЖўЃЉФмЛёЕУИќДѓЕФЫАЪегХЛнСІЖШЁЃвђДЫНЈвщМзЦѓвЕЪЙгУЗНЗЈвЛМЦЫуЁЃ

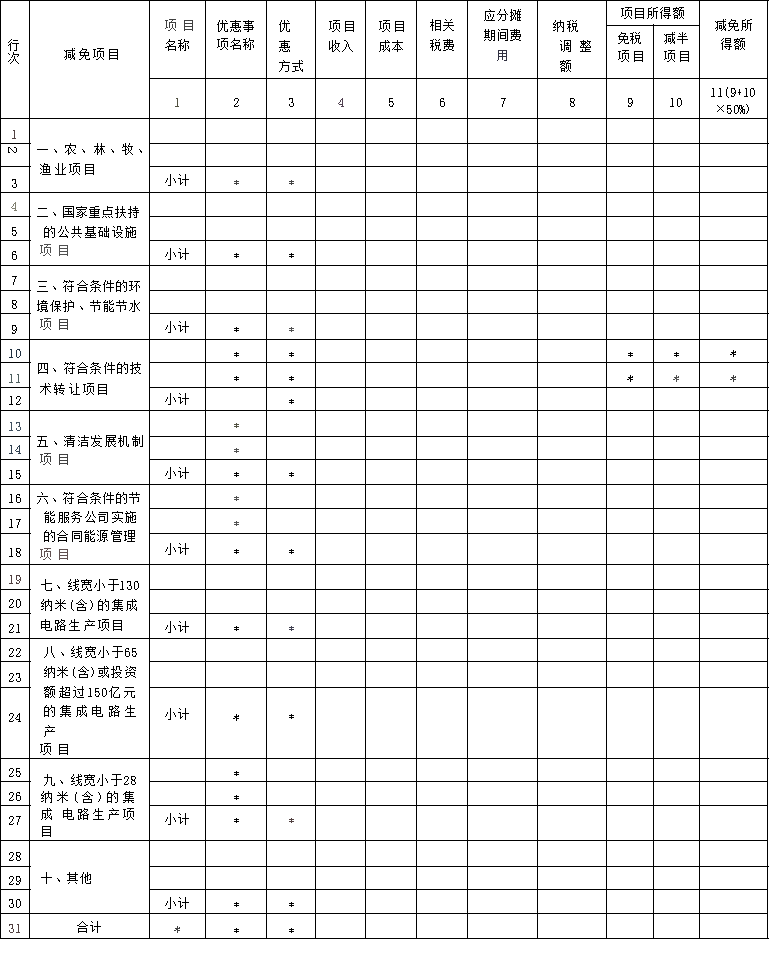

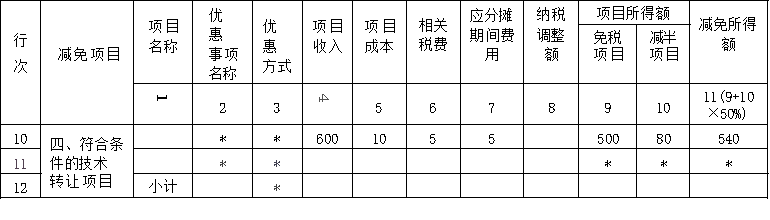

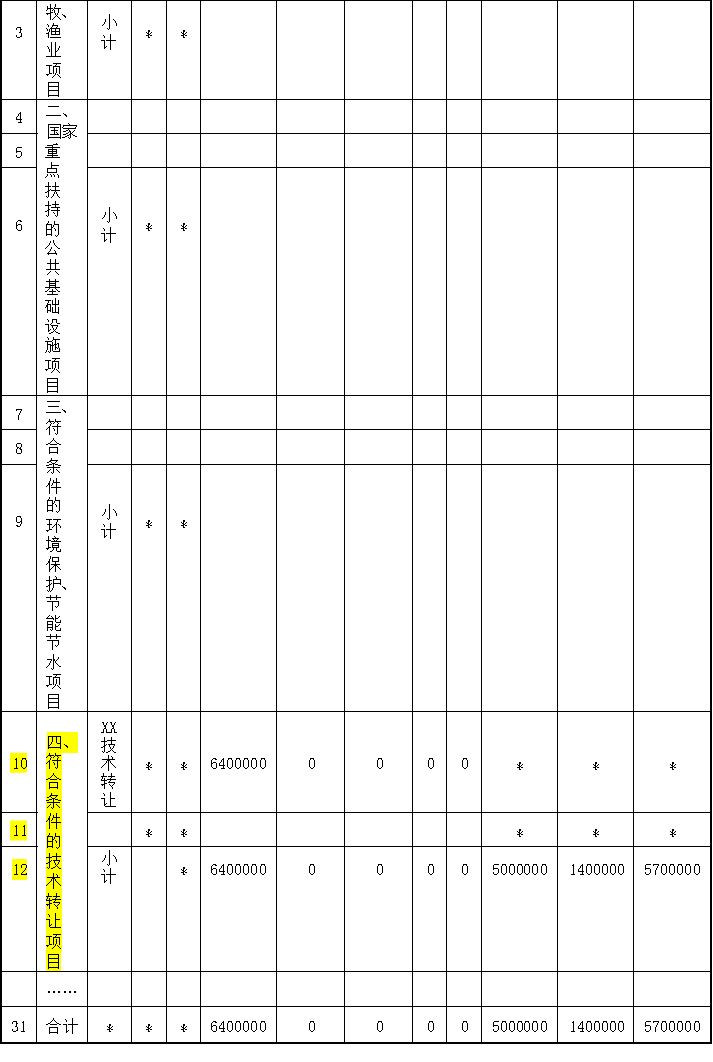

ВНжш 2. ЬюБЈЁЖЫљЕУМѕУтгХЛнУїЯИБэЁЗA107020 ЖдгІРИДЮ

Ек 1 СаЁАЯюФПУћГЦЁБЃКЬюБЈФЩЫАШЫЯэЪмМѕУтЫљЕУгХЛнЕФЯюФПдкЛсМЦКЫЫуЩЯЕФУћГЦЃЌЯюФПУћГЦвдФЩ ЫАШЫФкВПЙцЗЖГЦЮНЮЊзМЁЃ

Ек 2 СаЁАЯюФПУћГЦЁБбЁдёЬюБЈЃЌ МзЦѓвЕУтЫАЯюФПЮЊСжФОжжжВЃЌвђДЫбЁдёЁАСжФОЕФХрбјКЭжжжВЁБЁЃ Ек 3 СаЁАгХЛнЪТЯюУћЁБЃЌ ИљОнЁЖЦѓвЕЫљЕУЫАЗЈЪЕЪЉЬѕР§ЁЗЕкАЫЪЎСљЬѕЙцЖЈЃЌЪєгкЁАУтЫАЁБЯюФПЁЃ Ек 4ЁЂ5 СаИљОнАИСаЬюБЈЪеШыКЭГЩБОЁЃ

Ек 6ЁЂ7ЁЂ8 СаЬтФПжаднЮДЗЂЩњЃЌЮоашЬюБЈЁЃ

Ек 9 СаЁАУтЫАЯюФПЁБЬюБЈН№Жю 350 ЭђдЊЁЃ Ек 10ЁЂ11 СаБОАИР§ВЛЩцМАЃЌЮоашЬюаДЁЃ

гЩгкЕквЛВНМЦЫужаЕУГіЃЌЦѓвЕбЁдёЯэЪмЯюФПЫљЕУУтЫАКЭаЁаЭЮЂРћЦѓвЕгХЛнеўВпИќгХЛнЁЃвђДЫЃЌВЛ ЬюМѕАыЯэЪмЕФЛЈЛмЯюФПЁЃ

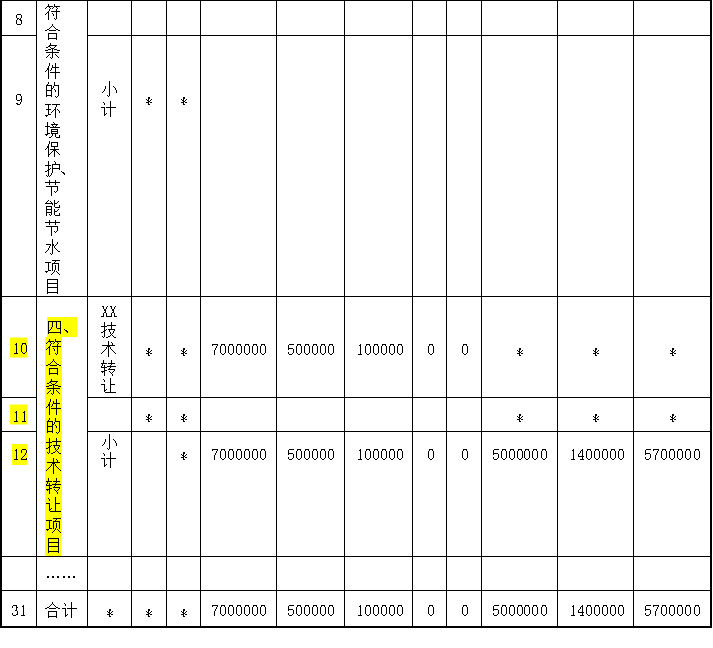

ЁОзЂвтЁПШчЙћбЁдёЗНЗЈЖўЃЈМѕАыКѓЯэЪмаЁЮЂдкЕїећЕўМггХЛнЃЉЃЌашвЊНјааЕўМгЕїећЃЌЖдЕїећЕФН№ ЖюЬюдкЁЖМѕУтЫљЕУЫАгХЛнУїЯИБэЁЗЃЈA107040ЃЉжаЕк 29 ааЁАЖўЪЎОХЁЂМѕЃК ЯюФПЫљЕУЖюАДЗЈЖЈЫАТЪМѕАы еїЪеЦѓвЕЫљЕУЫАЕўМгЯэЪмМѕУтЫАгХЛнЁБЃЌИљОнМЦЫужа A гы B Ъ№аЁжЕЬюаДЃЌЦфжа A=25.5ЃЌB=17ЃЌBЃМAЃЌ вђДЫБОааЬю 17 ЭђдЊЁЃгЩгкБОДЮЩъБЈЗНЗЈвЛИќгХЛнЃЌвђДЫБОДЮЩъБЈЮоашЬюБЈДЮааЁЃ

ВНжш 3.ЬюСаЁЖЦѓвЕЫљЕУЫАФъЖШФЩЫАЩъБЈБэЁЗA10000ЖдгІРИДЮ

A100000 жаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАФъЖШФЩЫАЩъБЈБэЃЈA РрЃЉ

2.Ек4аажСЕк6ааЁАЖўЁЂЙњМвжиЕуЗіГжЕФЙЋЙВЛљДЁЩшЪЉЯюФПЁБ

ЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАЗЈЁЗ(2007Фъ3дТ16ШеЃЌжаЛЊШЫУёЙВКЭЙњжїЯЏСюЕк63КХ)

ЕкЖўЪЎЦпЬѕ ЦѓвЕЕФЯТСаЫљЕУЃЌПЩвдУтеїЁЂМѕеїЦѓвЕЫљЕУЫАЃК

(Жў)ДгЪТЙњМвжиЕуЗіГжЕФЙЋЙВЛљДЁЩшЪЉЯюФПЭЖзЪОгЊЕФЫљЕУЃЛ

ЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАЗЈЪЕЪЉЬѕР§ЁЗ(2007Фъ12дТ6ШеЃЌжаЛЊШЫУёЙВКЭЙњЙњЮёдКСюЕк 512КХ)

ЕкАЫЪЎЦпЬѕ ЦѓвЕЫљЕУЫАЗЈЕкЖўЪЎЦпЬѕЕк(Жў)ЯюЫљГЦЙњМвжиЕуЗіГжЕФЙЋЙВЛљДЁЩшЪЉЯюФПЃЌЪЧ жИЁЖЙЋЙВЛљДЁЩшЪЉЯюФПЦѓвЕЫљЕУЫАгХЛнФПТМЁЗЙцЖЈЕФИлПкТыЭЗЁЂЛњГЁЁЂЬњТЗЁЂЙЋТЗЁЂГЧЪаЙЋЙВНЛЭЈЁЂ ЕчСІЁЂЫЎРћЕШЯюФПЁЃ

ЦѓвЕДгЪТЧАПюЙцЖЈЕФЙњМвжиЕуЗіГжЕФЙЋЙВЛљДЁЩшЪЉЯюФПЕФЭЖзЪОгЊЕФЫљЕУЃЌздЯюФПШЁЕУЕквЛБЪ ЩњВњОгЊЪеШыЫљЪєФЩЫАФъЖШЦ№ЃЌЕквЛФъжСЕкШ§ФъУтеїЦѓвЕЫљЕУЫАЃЌЕкЫФФъжСЕкСљФъМѕАыеїЪеЦѓвЕЫљ ЕУЫАЁЃ

ЦѓвЕГаАќОгЊЁЂГаАќНЈЩшКЭФкВПздНЈздгУБОЬѕЙцЖЈЕФЯюФПЃЌВЛЕУЯэЪмБОЬѕЙцЖЈЕФЦѓвЕЫљЕУЫАгХ Лн ЁЃ

ЕкАЫЪЎОХЬѕ вРееБОЬѕР§ЕкАЫЪЎЦпЬѕКЭЕкАЫЪЎАЫЬѕЙцЖЈЯэЪмМѕУтЫАгХЛнЕФЯюФПЃЌдкМѕУтЫАЦкЯо ФкзЊШУЕФЃЌЪмШУЗНздЪмШУжЎШеЦ№ЃЌПЩвддкЪЃгрЦкЯоФкЯэЪмЙцЖЈЕФМѕУтЫАгХЛнЃЛМѕУтЫАЦкЯоНьТњКѓзЊ ШУЕФЃЌЪмШУЗНВЛЕУОЭИУЯюФПжиИДЯэЪмМѕУтЫАгХЛнЁЃ

3.Ек7аажСЕк9ааЁАШ§ЁЂЗћКЯЬѕМўЕФЛЗОГБЃЛЄЁЂНкФмНкЫЎЯюФПЁБ

ЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАЗЈЁЗ(2007Фъ3дТ16ШеЃЌжаЛЊШЫУёЙВКЭЙњжїЯЏСюЕк63КХ)

ЕкЖўЪЎЦпЬѕ ЦѓвЕЕФЯТСаЫљЕУЃЌПЩвдУтеїЁЂМѕеїЦѓвЕЫљЕУЫАЃК

(Ш§)ДгЪТЗћКЯЬѕМўЕФЛЗОГБЃЛЄЁЂНкФмНкЫЎЯюФПЕФЫљЕУЃЛ

ЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАЗЈЪЕЪЉЬѕР§ЁЗ(2007Фъ12дТ6ШеЃЌжаЛЊШЫУёЙВКЭЙњЙњЮёдКСюЕк 512КХ)

ЕкАЫЪЎАЫЬѕ ЦѓвЕЫљЕУЫАЗЈЕкЖўЪЎЦпЬѕЕк(Ш§)ЯюЫљГЦЗћКЯЬѕМўЕФЛЗОГБЃЛЄЁЂНкФмНкЫЎЯюФПЃЌ АќРЈЙЋЙВЮлЫЎДІРэЁЂЙЋЙВРЌЛјДІРэЁЂегЦјзлКЯПЊЗЂРћгУЁЂНкФмМѕХХММЪѕИФдьЁЂКЃЫЎЕЛЏЕШЁЃЯюФПЕФ ОпЬхЬѕМўКЭЗЖЮЇгЩЙњЮёдКВЦеўЁЂЫАЮёжїЙмВПУХЩЬЙњЮёдКгаЙиВПУХжЦЖЈЃЌБЈЙњЮёдКХњзМКѓЙЋВМЪЉааЁЃ

ЦѓвЕДгЪТЧАПюЙцЖЈЕФЗћКЯЬѕМўЕФЛЗОГБЃЛЄЁЂНкФмНкЫЎЯюФПЕФЫљЕУЃЌздЯюФПШЁЕУЕквЛБЪЩњВњОгЊ ЪеШыЫљЪєФЩЫАФъЖШЦ№ЃЌЕквЛФъжСЕкШ§ФъУтеїЦѓвЕЫљЕУЫАЃЌЕкЫФФъжСЕкСљФъМѕАыеїЪеЦѓвЕЫљЕУЫАЁЃ

ЕкАЫЪЎОХЬѕ вРееБОЬѕР§ЕкАЫЪЎЦпЬѕКЭЕкАЫЪЎАЫЬѕЙцЖЈЯэЪмМѕУтЫАгХЛнЕФЯюФПЃЌдкМѕУтЫАЦкЯо ФкзЊШУЕФЃЌЪмШУЗНздЪмШУжЎШеЦ№ЃЌПЩвддкЪЃгрЦкЯоФкЯэЪмЙцЖЈЕФМѕУтЫАгХЛнЃЛМѕУтЫАЦкЯоНьТњКѓзЊШУЕФЃЌЪмШУЗНВЛЕУОЭИУЯюФПжиИДЯэЪмМѕУтЫАгХЛнЁЃ

4.Ек10аажСЕк12ааЁАЫФЁЂЗћКЯЬѕМўЕФММЪѕзЊШУЯюФПЁБ

ЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАЗЈЁЗ(2007Фъ3дТ16ШеЃЌжаЛЊШЫУёЙВКЭЙњжїЯЏСюЕк63КХ)

ЕкЖўЪЎЦпЬѕ ЦѓвЕЕФЯТСаЫљЕУЃЌПЩвдУтеїЁЂМѕеїЦѓвЕЫљЕУЫАЃК

(ЫФ)ЗћКЯЬѕМўЕФММЪѕзЊШУЫљЕУЃЛ

ЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАЗЈЪЕЪЉЬѕР§ЁЗ(2007Фъ12дТ6ШеЃЌжаЛЊШЫУёЙВКЭЙњЙњЮёдКСюЕк 512КХ)

ЕкОХЪЎЬѕ ЦѓвЕЫљЕУЫАЗЈЕкЖўЪЎЦпЬѕЕк(ЫФ)ЯюЫљГЦЗћКЯЬѕМўЕФММЪѕзЊШУЫљЕУУтеїЁЂМѕеїЦѓвЕ ЫљЕУЫАЃЌЪЧжИвЛИіФЩЫАФъЖШФкЃЌОгУёЦѓвЕММЪѕзЊШУЫљЕУВЛГЌЙ§500ЭђдЊЕФВПЗжЃЌУтеїЦѓвЕЫљЕУЫАЃЛ ГЌЙ§500ЭђдЊЕФВПЗжЃЌМѕАыеїЪеЦѓвЕЫљЕУЫАЁЃ

Ек4СаЁАЯюФПЪеШыЁБЁЂЕк5СаЁАЯюФПГЩБОЁБЁЂЕк6СаЁАЯрЙиЫАЗбЁБЁЂЕк7СаЁАгІЗжЬЏЕФЦкМфЗб гУЁБ

ЁЖЙњМвЫАЮёзмОжЙигкММЪѕзЊШУЫљЕУМѕУтЦѓвЕЫљЕУЫАгаЙиЮЪЬтЕФЭЈжЊЁЗ(2009Фъ4дТ24ШеЃЌЙњЫА КЏЁВ2009ЁГ212КХ)

ЖўЁЂЗћКЯЬѕМўЕФММЪѕзЊШУЫљЕУгІАДвдЯТЗНЗЈМЦЫуЃК

ММЪѕзЊШУЫљЕУ=ММЪѕзЊШУЪеШы-ММЪѕзЊШУГЩБО-ЯрЙиЫАЗб

ММЪѕзЊШУЪеШыЪЧжИЕБЪТШЫТФааММЪѕзЊШУКЯЭЌКѓЛёЕУЕФМлПюЃЌВЛАќРЈЯњЪлЛђзЊШУЩшБИЁЂвЧЦїЁЂСу ВПМўЁЂдВФСЯЕШЗЧММЪѕадЪеШыЁЃВЛЪєгкгыММЪѕзЊШУЯюФПУмВЛПЩЗжЕФММЪѕзЩбЏЁЂММЪѕЗўЮёЁЂММЪѕХрбЕ ЕШЪеШыЃЌВЛЕУМЦШыММЪѕзЊШУЪеШыЁЃ

ММЪѕзЊШУГЩБОЪЧжИзЊШУЕФЮоаЮзЪВњЕФОЛжЕЃЌМДИУЮоаЮзЪВњЕФМЦЫАЛљДЁМѕГ§дкзЪВњЪЙгУЦкМфАДее ЙцЖЈМЦЫуЕФЬЏЯњПлГ§ЖюКѓЕФгрЖюЁЃ

ЯрЙиЫАЗбЪЧжИММЪѕзЊШУЙ§ГЬжаЪЕМЪЗЂЩњЕФгаЙиЫАЗбЃЌАќРЈГ§ЦѓвЕЫљЕУЫАКЭдЪаэЕжПлЕФдіжЕЫАвд ЭтЕФИїЯюЫАН№МАЦфИНМгЁЂКЯЭЌЧЉЖЉЗбгУЁЂТЩЪІЗбЕШЯрЙиЗбгУМАЦфЫћжЇГіЁЃ

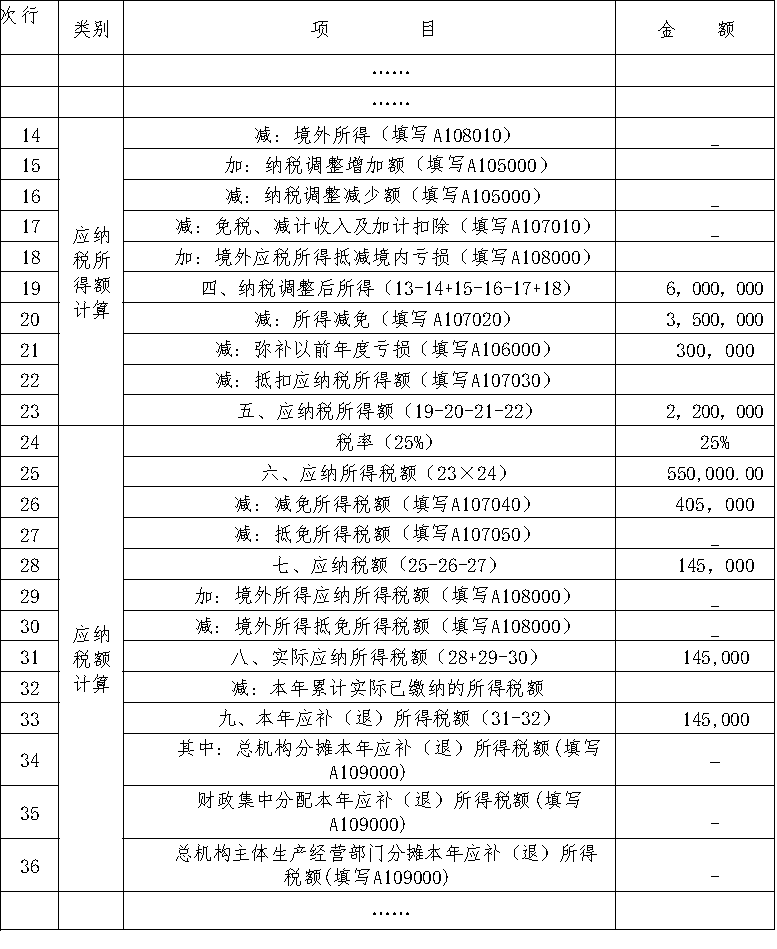

ЖўЁЂЯэЪмММЪѕзЊШУЫљЕУМѕУтЦѓвЕЫљЕУЫАгХЛнЕФЦѓвЕЃЌгІЕЅЖРМЦЫуММЪѕзЊШУЫљЕУЃЌВЂКЯРэЗжЬЏЦѓ вЕЕФЦкМфЗбгУЃЛУЛгаЕЅЖРМЦЫуЕФЃЌВЛЕУЯэЪмММЪѕзЊШУЫљЕУЦѓвЕЫљЕУЫАгХЛнЁЃ

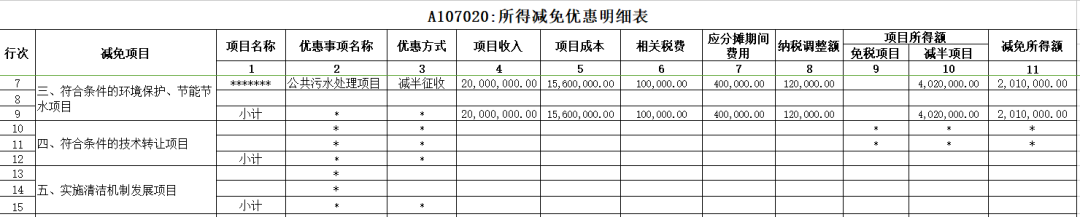

АИР§1:ФГЦѓвЕ2023ФъШЁЕУММЪѕзЊШУЪеШы600ЭђдЊЃЌЗЂЩњЖдгІММЪѕзЊШУГЩБО10ЭђдЊЃЌЯрЙиЫАЗб5ЭђдЊЃЌгІЗжЬЏЦкМфЗбгУ5ЭђдЊЃЌдђгІШчЯТЬюаДБОБэЃК

ЗчЯеЬсЪОЃКЫљЕУМѕУтгыЦфЫћРраЭЫљЕУЫАгХЛнОпгаУїЯдВЛЭЌЕФЬиеїЃЌЦфЫћЦѓвЕЫљЕУЫАгХЛнЪТЯюЃЌЮоТлЪЧЫАЛљРрМѕУтЁЂЫАТЪЪНМѕУтЃЌЛЙЪЧЕжПлгІЫАЫљЕУМАЕжУтЫАЖюЃЌЖМНіПМТЧгХЛнБОЩэМДПЩЃЌЕЋЫљЕУ МѕУтЃЌМѕЕФЪЧЫљЕУЃЌМДгыЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАЗЈЁЗЕкЮхЬѕЙцЖЈвЛжТЕФЫљЕУЁЃЫљЕУМѕУтБиаы вЊЬхЯжКЫЫуЕФЙ§ГЬЃЌМДЪЙУтЫљЕУЕФЯюФПЃЌГЩБОЗбгУвбдкеЫВОжаСажЇЃЌвВвЊдкгІЫАЫљЕУКЭУтЫАЫљЕУжЎ МфвдКЯРэЕФЗНЗЈНјааЗжХфЁЃвђДЫЃЌжЛвЊЬюБЈСЫБОБэЃЌЯюФПГЩБОЁЂЯрЙиЫАЗбЁЂгІЗжЬЏЦкМфЗбгУРэТлЩЯ ОЭБиаыДцдкЪ§ОнЃЌЗёдђЛсДЅЗЂЗчЯеЙмРэЪТЯюЁЃ

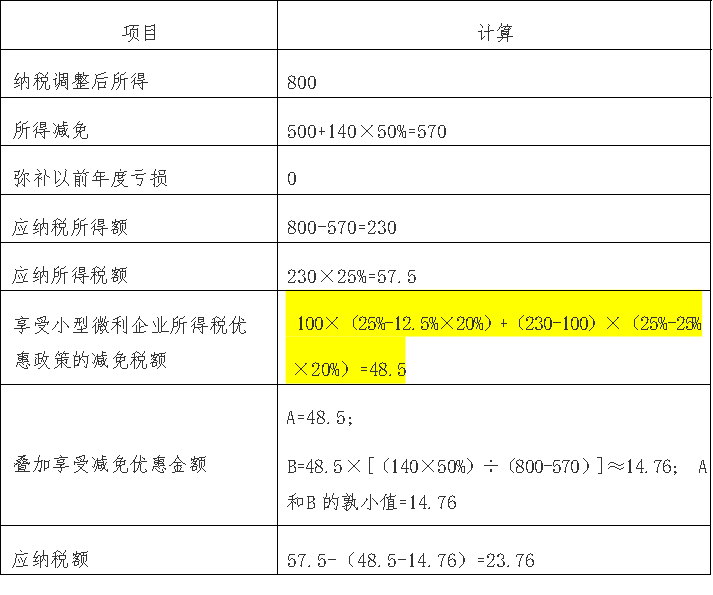

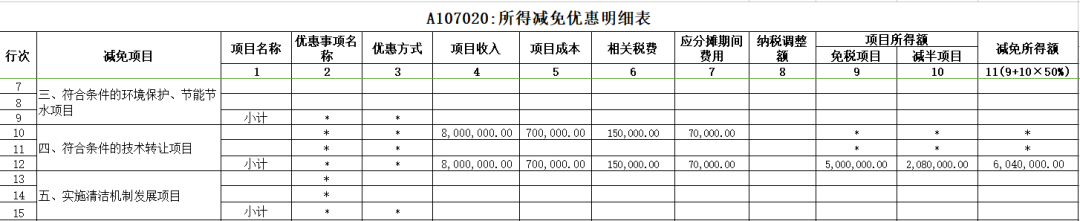

АИР§2ЃКФГ A ЦѓвЕДгЪТЗЧЙњМвЯожЦЛђНћжЙаавЕЃЌ2022 ФъЖШЗЂЩњММЪѕзЊШУЃЌ ШЁЕУММЪѕзЊШУЪеШы 700 ЭђдЊЁЃЦфжаЃЌ ЗЂЩњЕФММЪѕзЊШУГЩБО 50 ЭђдЊЃЌ ЯрЙиЫАЗб 10 ЭђдЊЁЃМйЖЈИУЦѓвЕВЛЗћКЯЦфЫћгХЛнеўВпЬѕМўЃЌдђИУЦѓвЕ 2022 ФъЖШММЪѕзЊШУЫљЕУЮЊ 700-50-10=640 ЭђдЊЃЌЯэЪмЕФМѕУтЫљЕУ ЖюЮЊ 500+ЃЈ640-500ЃЉ*50%=570 ЭђдЊЁЃ

1.ЫАЪееўВп

ЗћКЯЬѕМўЕФММЪѕзЊШУЫљЕУУтеїЁЂМѕеїЦѓвЕЫљЕУЫАЁЃвЛИіФЩЫАФъЖШФкЃЌОгУёЦѓвЕММЪѕзЊШУЫљЕУВЛГЌЙ§ 500 ЭђдЊЕФВП ЗжЃЌУтеїЦѓвЕЫљЕУЫАЃЛГЌЙ§ 500 ЭђдЊЕФВПЗжЃЌМѕАыеїЪеЦѓвЕЫљЕУЫАЁЃ

2.ЬюБЈЙ§ГЬ

ЃЈ1ЃЉA107020 БэЕк 10 ааЬюаДММЪѕзЊШУЯрЙиЪ§ОнЃЌЕк 1 СаЬюСа ЯюФПУћГЦЃЌЕк 4 СаЬюСаЯюФПЪеШы 700 ЭђдЊЃЌЕк 5 СаЬюСаЯюФПГЩБО 50 ЭђдЊЃЌЕк 6 СаЬюСаЯрЙиЫАЗб 10 ЭђдЊЃЛШЛКѓЕкЪЎЖўаааЁМЦЬюаДКЯМЦЪ§ЃЌ ВЂгкЕк 9 СаЬюСаУтЫАЯюФП 500 ЭђдЊЃЌЕк 10 СаЬюСаМѕАыЯюФП 140 Эђ дЊЃЌЕк 11 СаЬюСаМѕУтЫљЕУЖю 570 ЭђдЊЃЛзюКѓдкЕк 31 ааЬюаДКЯМЦЪ§ЁЃ

ЃЈ2ЃЉA100000 БэЕк 20 ааздЖЏДјШыМѕУтЫљЕУЖю 570 ЭђдЊЁЃ

3.ЩъБЈБэОпЬхЬюаД

A107020 ЫљЕУМѕУтгХЛнУїЯИБэ

АИР§3ЃКФГ B ЦѓвЕДгЪТЗЧЙњМвЯожЦЛђНћжЙаавЕЃЌ2021 ФъЖШЕФзЪВњзмЖюЁЂДгвЕШЫЪ§Зћ КЯаЁаЭЮЂРћЦѓвЕЬѕМўЃЌФЩЫАЕїећКѓЫљЕУ 800 ЭђдЊЃЌЦфжа 640 ЭђдЊЪЧЗћКЯЬѕМўЕФММ ЪѕзЊШУЫљЕУЁЃМзЙЋЫОвдЧАФъЖШНсзЊД§УжВЙПїЫ№ЮЊ 0ЃЌВЛЯэЪмЦфЫћМѕУтЫљЕУЫАЖюЕФ гХЛнеўВпЁЃДЫЪБЃЌ МзЙЋЫОгІЯШбЁдёЯэЪмЗћКЯЬѕМўЕФММЪѕзЊШУЫљЕУУтеїЁЂМѕеїЦѓвЕ ЫљЕУЫАЃЌдйЯэЪмаЁаЭЮЂРћЦѓвЕЫљЕУЫАгХЛнеўВпЃЌВЂЖдЕўМгЯэЪмМѕУтЫАгХЛнВПЗжНј ааЕїећЁЃ

1.ЫАЪееўВп

ЗћКЯЬѕМўЕФММЪѕзЊШУЫљЕУУтеїЁЂМѕеїЦѓвЕЫљЕУЫАЁЃвЛИіФЩЫАФъЖШФкЃЌОгУёЦѓвЕММЪѕзЊШУЫљЕУВЛГЌЙ§ 500 ЭђдЊЕФВП ЗжЃЌУтеїЦѓвЕЫљЕУЫАЃЛГЌЙ§ 500 ЭђдЊЕФВПЗжЃЌМѕАыеїЪеЦѓвЕЫљЕУЫАЁЃ

2.ЬюБЈЙ§ГЬ

3.ЩъБЈБэОпЬхЬюаД

A107020ЫљЕУМѕУтгХЛнУїЯИБэ

ЮЊИќКУЕиРэНтИїРргХЛнжЎМфЕФВювьЃЌЯТБэЖдЦѓвЕЫљЕУЫАЕФМИжжгХЛнНјааСЫМђвЊЕФЖдБШЁЃ

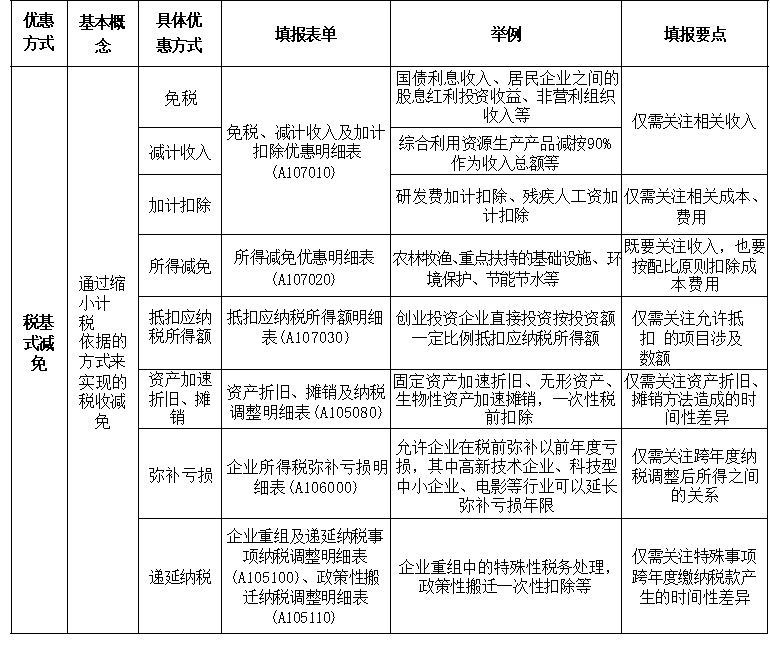

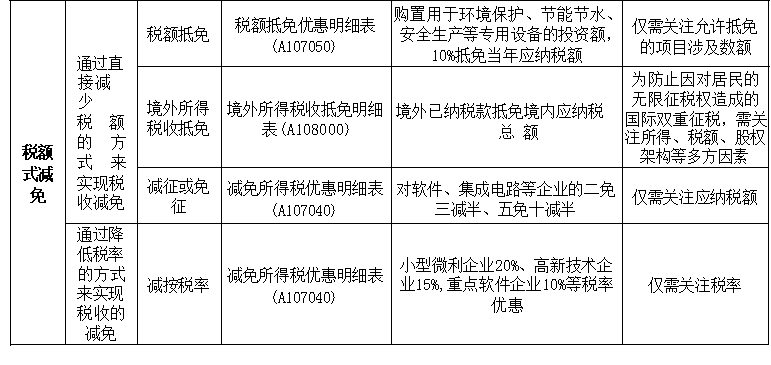

ГЃгУЦѓвЕЫљЕУЫАЫАЪегХЛнЗНЪНЛузм

Ш§ЁЂОйР§ЫЕУї

ЃЈвЛЃЉХЉСжФСгцЯюФПУтЫАКЭМѕАыЯюФПОйР§

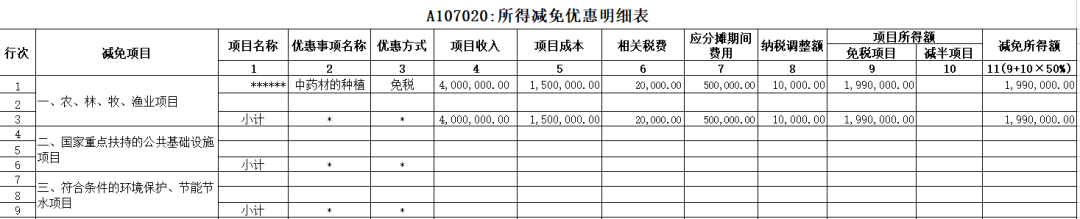

АИР§ЃКАВПЕжавЉВФЙЋЫОзЈУХДгЪТжавЉВФЕФжжжВгыЯњЪлвЕЮёЁЃ2024ФъЦфжавЉВФЯњЪлЪеШы400ЭђдЊЃЌжжжВжавЉВФЫљЯћКФЕФШЫЙЄЁЂЗЪСЯЕШГЩБО150ЭђдЊЃЌЕБЦкЗЂЩњЕФЦкМфЗбгУ50ЭђдЊЃЌгЊвЕЫАН№МАИНМг2ЭђдЊЁЃ

дкЩЯЪіГЩБОЁЂЗбгУжаАќКЌжЇИЖЕФжАЙЄЙЄзЪЁЂаНН№50ЭђдЊЃЌжАЙЄИЃРћЗб8ЭђдЊЁЃАВПЕжавЉВФЙЋЫОгІШчКЮМЦЫуУтЫАЫљЕУВЂЬюаДЁЖЫљЕУМѕУтгХЛнУїЯИБэЁЗЃЈA107020ЃЉЃП

НтЬтЃК

АВПЕжавЉВФЙЋЫОДгЪТЕФжавЉВФжжжВМАЯњЪлЫљЛёЕУЕФЫљЕУЪЪгУЫљЕУУтЫАЯюФПЁЃЦфУтЫАЫљЕУМЦЫуШчЯТЃК

ЛсМЦРћШѓ=ЯњЪлЪеШы-ЯњЪлГЩБО-ЦкМфЗбгУ-гЊвЕЫАН№МАИНМг

=400-150-50-2=198ЭђдЊ

ФЩЫАЕїећН№Жю=8-50×14%=1ЭђдЊЃЌвђжАЙЄИЃРћЗбжЇГіГЌЙ§АДжАЙЄЙЄзЪаНН№змЖю14%МЦЫуЕФЫАЗЈПлГ§ЯоЖюЃЌвђДЫашвЊФЩЫАЕїдіЁЃ

ЫљЕУЖю=198+1=199ЭђдЊЃЌИУЫљЕУЪєгкУтЫАЫљЕУЁЃЬюБэШчЯТЃК

ЃЈЖўЃЉЗћКЯЬѕМўЕФЛЗОГБЃЛЄЁЂНкФмНкЫЎЯюФПОйР§

АИР§ЃК

вјКгЙЋЫОжївЊДгЪТЙЄвЕЗЯЫЎДІРэЃЌ2020ФъЭЈЙ§жїЙмЫАЮёЛњЙиШЯЖЈГЩЮЊЗћКЯЁЖЦѓвЕЫљЕУЫАЗЈЁЗЙцЖЈЬѕМўЕФНкФмНкЫЎЦѓвЕЃЌЕБФъПЊЪМЯэЪмЕквЛФъжСЕкШ§ФъУтеїЦѓвЕЫљЕУЫАЃЌЕкЫФФъжСЕкСљФъМѕАыеїЪеЦѓвЕЫљЕУЫАЕФЫАЪегХЛнЁЃ2024ФъЃЌвјКгЙЋЫОШЁЕУЗЯЫЎДІРэвЕЮёЪеШы2000ЭђдЊЃЌИУвЕЮёДІРэГЩБО1560ЭђдЊЃЌЯрЙиЫАЗб10ЭђдЊЃЌОЫАЮёЛњЙиШЯПЩЃЌИУвЕЮёгІЗжЬЏЙмРэЗбгУ40ЭђдЊЃЌЩцМАЗЯЫЎДІРэдБЙЄЕФИЃРћЗбГЌЙ§ЦфМЦЫАЙЄзЪзмЖю14%ЕФВПЗжЮЊ12ЭђдЊЁЃвјКгЙЋЫОгІШчКЮЬюаДЁЖЫљЕУМѕУтгХЛнУїЯИБэЁЗЃЈA107020ЃЉЃП

НтЬтЃК

вјКгЙЋЫОдк2020ФъПЊЪМЯэЪмЁАШ§УтШ§МѕАыЁБЕФгХЛнеўВпЃЌ2024ФъЖШЪЧЦфЯэЪмИУгХЛнеўВпЕФЕк5ФъЃЌвђДЫЪЪгУМѕАыеїЪеЕФгХЛнеўВпЁЃвјКгЙЋЫОгІНЋЗЯЫЎДІРэвЕЮёЕФЯрЙиаХЯЂЬюШыЁЖЫљЕУМѕУтгХЛнУїЯИБэЁЗЃЈA107020ЃЉЕк27ааЁАЙЋЙВЮлЫЎДІРэЯюФПЁБЖдгІЕФЯрЙиРИДЮЃЌЬюБэШчЯТЃК

зЂвтЃК

1.ЦѓвЕДгЪТЗћКЯЬѕМўЕФЛЗОГБЃЛЄЁЂНкФмНкЫЎЯюФПЕФЫљЕУЃЌздЯюФПШЁЕУЕквЛБЪЩњВњОгЊЪеШыЫљЪєФЩЫАФъЖШЦ№ЃЌЖјЗЧЭЖШыЩњВњОгЊФъЖШЛђЛёРћФъЖШЦ№ЯэЪмЫАЪегХЛнЃЛ

2.ЦѓвЕгІИУАДееФЩЫАЕїећКѓЫљЕУЃЌЖјЗЧЛсМЦРћШѓЯэЪмМѕУтЫАгХЛн

ЃЈШ§ЃЉЗћКЯЬѕМўЕФММЪѕзЊШУЯюФПОйР§

АИР§ЃК

жаНЙЋЫОдк2024Фъ2дТвд800ЭђдЊЕФМлИёЖдЭтзЊШУЦфгЕгаЕФФГЯюзЈРћММЪѕЃЌИУзЈРћММЪѕвбдкЫљдкЪЁЕФПЦММВПУХЕЧМЧЁЃИУзЈРћММЪѕЗжЬЏЕФбаЗЂГЩБО70ЭђдЊЃЌЗжЬЏЕФЦкМфЗбгУ15ЭђдЊЃЌзЊШУЪБжЇИЖЯрЙиЫАЗб7ЭђдЊЃЌШЗШЯИУзЈРћММЪѕзЊШУЫљЕУВЛЩцМАФЩЫАЕїећЪТЯюЁЃ

жаНЙЋЫОгІШчКЮМЦЫуМѕУтЫАЫљЕУВЂЬюаДЁЖЫљЕУМѕУтгХЛнУїЯИБэЁЗЃЈA107020ЃЉЃП

НтЬтЃК

жаНЙЋЫОзЊШУзЈРћММЪѕЕФЫљЕУЪєгкММЪѕзЊШУЫљЕУЃК

зЊШУЫљЕУ=зЊШУЪеШы-зЊШУГЩБО-ЦкМфЗбгУ-ЯрЙиЫАЗб

=800-70-15-7=708ЭђдЊ

жаНЙЋЫОзЊШУзЈРћММЪѕЕФЫљЕУ708ЭђдЊжага500ЭђдЊЪєгкУтЫАВПЗжЃЌЦфгрЕФ208ЭђдЊЪєгкМѕАыеїЫАВПЗжЁЃвђДЫЃК

УтЫАЫљЕУ=500+208×50%=604ЭђдЊ

ЬюБэШчЯТЃК

зЂвтЃК

1.ЗћКЯЬѕМўЕФММЪѕзЊШУЯюФПАДееММЪѕзЊШУЫљЕУЯэЪмЫАЪегХЛнЃЌЖјВЛЪЧАДММЪѕзЊШУЪеШыЯэЪмЫАЪегХЛнЁЃ

2.ВЛЪєгкгыММЪѕзЊШУЯюФПУмВЛПЩЗжЕФММЪѕзЩбЏЁЂММЪѕЗўЮёЁЂММЪѕХрбЕЕШЪеШыЃЌВЛЕУМЦШыММЪѕзЊШУЪеШыЁЃ

ЫФЁЂеўВпЮЪЬт

ЃЈвЛЃЉХЉЁЂСжЁЂФСЁЂгцвЕЯюФПжаЕФУтЫАКЭМѕАыЯюФПВЛФмЕЅЖРКЫЫуЕФФмЗёЯэЪмЫАЪегХЛнЃП

вРОнЃК

ЁЖЙњМвЫАЮёзмОжЙигкЪЕЪЉХЉЁЂСжЁЂФСЁЂгцвЕЯюФПЦѓвЕЫљЕУЫАгХЛнЮЪЬтЕФЙЋИцЁЗ(ЙњМвЫАЮёзмОжЙЋИц2011ФъЕк48КХ)

ЛиД№ЃК

1.ХЉЁЂСжЁЂФСЁЂгцвЕЯюФПжаМШгаУтЫАЯюФПЃЌгжгаМѕАыЯюФПЕФЃЌЦѓвЕгІЕБЧјЗжЧхГўЃЌВЛПЩАбМѕАыЯюФПЛьЭЌгкУтЫАЯюФПЁЃ

2.ЦѓвЕЭЌЪБДгЪТХЉЁЂСжЁЂФСЁЂгцвЕЯюФПМАЦфЫћВЛЯэЪмМѕУтЫАЯюФПЕФЃЌЦфХЉЁЂСжЁЂФСЁЂгцвЕЯюФПгІЕБЕЅЖРМЦЫуЫљЕУЃЌВЂКЯРэЗжЬЏЦѓвЕЕФЦкМфЗбгУЃЛУЛгаЕЅЖРМЦЫуЕФЃЌВЛЕУЯэЪмЦѓвЕЫљЕУЫАгХЛнЁЃ

зЂвтЃК

ЦкМфЙВЭЌЗбгУЕФКЯРэЗжЬЏБШР§ПЩвдАДееЭЖзЪЖюЁЂЯњЪлЪеШыЁЂзЪВњЖюЁЂШЫдБЙЄзЪЕШВЮЪ§ШЗЖЈЁЃЩЯЪіБШР§вЛОШЗЖЈЃЌВЛЕУЫцвтБфИќЁЃЗВЬиЪтЧщПіашвЊИФБфЕФЃЌашБЈжїЙмЫАЮёЛњЙиКЫзМЁЃ

ЃЈЖўЃЉЦѓвЕЫљЕУЫАЗЈжаЫљГЦПЩвдУтЫАЕФЁАЦѓвЕДгЪТХЉЁЂСжЁЂФСЁЂгцвЕЯюФПЁБОпЬхЪЧжИЪВУДЃП

вРОнЃК

1.ЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАЗЈЁЗ(жаЛЊШЫУёЙВКЭЙњжїЯЏСюЕк63КХ)

2.ЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАЗЈЪЕЪЉЬѕР§ЁЗ(жаЛЊШЫУёЙВКЭЙњЙњЮёдКСюЕк512КХ)

3.ЁЖЙњМвЫАЮёзмОжЙигкЪЕЪЉХЉЁЂСжЁЂФСЁЂгцвЕЯюФПЦѓвЕЫљЕУЫАгХЛнЮЪЬтЕФЙЋИцЁЗ(ЙњМвЫАЮёзмОжЙЋИц2011ФъЕк48КХ)

ЛиД№ЃК

1.ЦѓвЕДгЪТЯТСаХЉЁЂСжЁЂФСЁЂгцвЕЯюФПЕФЫљЕУЃЌУтеїЦѓвЕЫљЕУЫАЃК

ЃЈ1ЃЉЪпВЫЁЂЙШЮяЁЂЪэРрЁЂгЭСЯЁЂЖЙРрЁЂУоЛЈЁЂТщРрЁЂЬЧСЯЁЂЫЎЙћЁЂМсЙћЕФжжжВ;

ЃЈ2ЃЉХЉзїЮяаТЦЗжжЕФбЁг§;

ЃЈ3ЃЉжавЉВФЕФжжжВ;

ЃЈ4ЃЉСжФОЕФХрг§КЭжжжВ;

ЃЈ5ЃЉЩќаѓЁЂМвЧнЕФЫЧбј;

ЃЈ6ЃЉСжВњЦЗЕФВЩМЏ;

ЃЈ7ЃЉЙрИШЁЂХЉВњЦЗГѕМгЙЄЁЂЪовНЁЂХЉММЭЦЙуЁЂХЉЛњзївЕКЭЮЌаоЕШХЉЁЂСжЁЂФСЁЂгцЗўЮёвЕЯюФП;

ЃЈ8ЃЉдЖбѓВЖРЬЁЃ

2.ЦѓвЕДгЪТЯТСаХЉЁЂСжЁЂФСЁЂгцвЕЯюФПЕФЫљЕУЃЌМѕАыеїЪеЦѓвЕЫљЕУЫАЃК

ЃЈ1ЃЉ ЛЈЛмЁЂВшвдМАЦфЫћвћСЯзїЮяКЭЯуСЯзїЮяЕФжжжВ;

ЃЈ2ЃЉКЃЫЎбјжГЁЂФкТНбјжГЁЃ

зЂвтЃК

ЦѓвЕДгЪТЙњМвЯожЦКЭНћжЙЗЂеЙЕФЯюФПЃЌВЛЕУЯэЪмЩЯЪіЙцЖЈЕФЦѓвЕЫљЕУЫАгХЛнЁЃ

ЃЈШ§ЃЉЙњМвжиЕуЗіГжЕФЙЋЙВЛљДЁЩшЪЉЯюФПФмЙЛЯэЪмЪВУДЫАЪегХЛнЃП

вРОнЃК

1.ЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАЗЈЁЗ(жаЛЊШЫУёЙВКЭЙњжїЯЏСюЕк63КХ)

2.ЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАЗЈЪЕЪЉЬѕР§ЁЗ(жаЛЊШЫУёЙВКЭЙњЙњЮёдКСюЕк512КХ)

3.ЁЖЙњМвЫАЮёзмОжЙигкЪЕЪЉЙњМвжиЕуЗіГжЕФЙЋЙВЛљДЁЩшЪЉЯюФПЦѓвЕЫљЕУЫАгХЛнЮЪЬтЕФЭЈжЊЁЗЃЈЙњЫАЗЂЁВ2009ЁГ80КХЃЉ

4.ЁЖВЦеўВПЁЂЫАЮёзмОжЙигкМЬајЪЕааХЉДхвћЫЎАВШЋЙЄГЬЫАЪегХЛнеўВпЕФЙЋИцЁЗЃЈВЦеўВПЁЂЫАЮёзмОжЙЋИц2019ФъЕк67КХЃЉ

зЂвтЃК

1.ЦѓвЕДгЪТЙњМвжиЕуЗіГжЕФЙЋЙВЛљДЁЩшЪЉЯюФПЃЌздЯюФПШЁЕУЕквЛБЪЩњВњОгЊЪеШыЫљЪєФЩЫАФъЖШЦ№ЃЌЖјЗЧЭЖШыЩњВњОгЊФъЖШЛђЛёРћФъЖШЦ№ЯэЪмЫАЪегХЛнЁЃ

2.ЦѓвЕЭЌЪБДгЪТВЛдкЁЖЙЋЙВЛљДЁЩшЪЉЯюФПЦѓвЕЫљЕУЫАгХЛнФПТМЁЗЗЖЮЇФкЕФЯюФПШЁЕУЕФЫљЕУЃЌгІгыЯэЪмгХЛнЕФЯюФПЫљЕУЗжПЊКЫЫуЃЌВЂКЯРэЗжЬЏЦкМфЗбгУЃЌУЛгаЗжЬЏЕФЃЌВЛЕУЯэЪмЩЯЪіЦѓвЕЫљЕУЫАгХЛнеўВпЁЃ

ЃЈЫФЃЉЯэЪмЙњМвжиЕуЗіГжЙЋЙВЛљДЁЩшЪЉЯюФПЕФЖдЯѓЗЖЮЇгаЪВУДашвЊзЂвтЕФЃП

вРОнЃК

1.ЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАЗЈЁЗ(жаЛЊШЫУёЙВКЭЙњжїЯЏСюЕк63КХ)

2.ЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАЗЈЪЕЪЉЬѕР§ЁЗ(жаЛЊШЫУёЙВКЭЙњЙњЮёдКСюЕк512КХ)

3.ЁЖЙњМвЫАЮёзмОжЙигкЪЕЪЉЙњМвжиЕуЗіГжЕФЙЋЙВЛљДЁЩшЪЉЯюФПЦѓвЕЫљЕУЫАгХЛнЮЪЬтЕФЭЈжЊЁЗЃЈЙњЫАЗЂЁВ2009ЁГ80КХЃЉ

4.ЁЖВЦеўВПЁЂЫАЮёзмОжЙигкМЬајЪЕааХЉДхвћЫЎАВШЋЙЄГЬЫАЪегХЛнеўВпЕФЙЋИцЁЗЃЈВЦеўВПЁЂЫАЮёзмОжЙЋИц2019ФъЕк67КХЃЉ

ЛиД№ЃК

1.ЯэЪмгХЛнЕФЪЧЭЖзЪОгЊжїЬхЃЌЖјВЛЪЧГаАќОгЊЁЂГаАќНЈЩшжїЬхЁЃЦѓвЕГаАќОгЊЁЂГаАќНЈЩшКЭФкВПздНЈздгУЁЖЁЖЙЋЙВЛљДЁЩшЪЉЯюФПЦѓвЕЫљЕУЫАгХЛнФПТМЁЗ ЙцЖЈЯюФПЕФЫљЕУЃЌВЛЕУЯэЪмИУЯюЦѓвЕЫљЕУЫАгХЛнЁЃ

ГаАќОгЊЃЌЪЧжИгыДгЪТИУЯюФПОгЊЕФЗЈШЫжїЬхЯрЖРСЂЕФСэвЛЗЈШЫОгЊжїЬхЃЌЭЈЙ§ГаАќИУЯюФПЕФОгЊЙмРэЖјШЁЕУРЭЮёадЪевцЕФОгЊЛюЖЏЁЃ

ГаАќНЈЩшЃЌЪЧжИгыДгЪТИУЯюФПОгЊЕФЗЈШЫжїЬхЯрЖРСЂЕФСэвЛЗЈШЫОгЊжїЬхЃЌЭЈЙ§ГаАќИУЯюФПЕФЙЄГЬНЈЩшЖјШЁЕУНЈжўРЭЮёЪевцЕФОгЊЛюЖЏЁЃ

2.ЧПЕїЙЋЙВЛљДЁЩшЪЉЯюФПЃЌЖјВЛЪЧздгУЯюФПЁЃ

ФкВПздНЈздгУЃЌЪЧжИЯюФПЕФНЈЩшНізїЮЊБОЦѓвЕжїЬхОгЊвЕЮёЕФЩшЪЉЃЌТњзуБОЦѓвЕздЩэЕФЩњВњОгЊЛюЖЏашвЊЃЌЖјВЛЪєгкЯђЫћШЫЬсЙЉЙЋЙВЗўЮёвЕЮёЕФЙЋЙВЛљДЁЩшЪЉНЈЩшЯюФПЁЃ

3.МѕУтЫљЕУЖюжИЕФЪЧФЩЫАЕїећКѓЕФЫљЕУЁЃ

МДдкЛсМЦКЫЫуПкОЖЪеШыМѕШЅГЩБОЗбгУЃЌЕУГіЯюФПРћШѓЖюЛљДЁЩЯЃЌЖдЫљЕУМЦЫужаЕФЪеШыЁЂПлГ§ЯюФПЫАЛсВювьНјааЕїећЃЌЕУЕНФЩЫАЕїећКѓЫљЕУЃЌзїЮЊУтЫАЫљЕУЛђМѕАыМЦШыгІЫАЫљЕУЁЃ

ЃЈЮхЃЉвЛДЮКЫзМЗжХњДЮНЈЩшЕФЙЋЙВЛљДЁЩшЪЉЯюФПШчКЮЯэЪмЫљЕУЫАгХЛнЃП

вРОнЃК

ЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкЙЋЙВЛљДЁЩшЪЉЯюФПЯэЪмЦѓвЕЫљЕУЫАгХЛнеўВпЮЪЬтЕФВЙГфЭЈжЊЁЗЃЈВЦЫАЁВ2014ЁГ55КХЃЉ

ЛиД№ЃК

ЦѓвЕЭЖзЪОгЊЗћКЯЁЖЙЋЙВЛљДЁЩшЪЉЯюФПЦѓвЕЫљЕУЫАгХЛнФПТМЁЗЙцЖЈЬѕМўКЭБъзМЕФЙЋЙВЛљДЁЩшЪЉЯюФПЃЌВЩгУвЛДЮКЫзМЁЂЗжХњДЮ(ШчТыЭЗЁЂВДЮЛЁЂКНеОТЅЁЂХмЕРЁЂТЗЖЮЁЂЗЂЕчЛњзщЕШ)НЈЩшЕФЃЌЗВЭЌЪБЗћКЯвдЯТЬѕМўЕФЃЌПЩАДУПвЛХњДЮЮЊЕЅЮЛМЦЫуЫљЕУЃЌВЂЯэЪмЦѓвЕЫљЕУЫАЁАШ§УтШ§МѕАыЁБгХЛнЃК

(1)ВЛЭЌХњДЮдкПеМфЩЯЯрЛЅЖРСЂ;

(2)УПвЛХњДЮздЩэОпБИШЁЕУЪеШыЕФЙІФм;

(3)вдУПвЛХњДЮЮЊЕЅЮЛНјааЛсМЦКЫЫуЃЌЕЅЖРМЦЫуЫљЕУЃЌВЂКЯРэЗжЬЏЦкМфЗбгУЁЃ

ЃЈСљЃЉЗћКЯЬѕМўЕФЛЗОГБЃЛЄЁЂНкФмНкЫЎЯюФПФмЙЛЯэЪмЪВУДЫАЪегХЛнЃП

вРОнЃК

1.ЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАЗЈЁЗ(жаЛЊШЫУёЙВКЭЙњжїЯЏСюЕк63КХ)

2.ЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАЗЈЪЕЪЉЬѕР§ЁЗ(жаЛЊШЫУёЙВКЭЙњЙњЮёдКСюЕк512КХ)

ЛиД№ЃК

ДгЪТЗћКЯЬѕМўЕФЛЗОГБЃЛЄЁЂНкФмНкЫЎЯюФПЕФЫљЕУЃЌПЩвдздЯюФПШЁЕУЕквЛБЪЩњВњОгЊЪеШыЫљЪєФЩЫАФъЖШЦ№ЃЌЕквЛФъжСЕкШ§ФъУтеїЦѓвЕЫљЕУЫАЃЌЕкЫФФъжСЕкСљФъМѕАыеїЪеЦѓвЕЫљЕУЫАЁЃ

ЗћКЯЬѕМўЕФЛЗОГБЃЛЄЁЂНкФмНкЫЎЯюФПЃЌАќРЈЙЋЙВЮлЫЎДІРэЁЂЙЋЙВРЌЛјДІРэЁЂегЦјзлКЯПЊЗЂРћгУЁЂНкФмМѕХХММЪѕИФдьЁЂКЃЫЎЕЛЏЕШЁЃЯюФПЕФОпЬхЬѕМўКЭЗЖЮЇгЩЙњЮёдКВЦеўЁЂЫАЮёжїЙмВПУХЩЬЙњЮёдКгаЙиВПУХжЦЖЉЃЌБЈЙњЮёдКХњзМКѓЙЋВМЪЉааЁЃ

ЃЈЦпЃЉЗћКЯЬѕМўЕФММЪѕзЊШУЫљЕУЪЧШчКЮМЦЫуЕФЃП

вРОнЃК

1.ЁЖЙњМвЫАЮёзмОжЙигкММЪѕзЊШУЫљЕУМѕУтЦѓвЕЫљЕУЫАгаЙиЮЪЬтЕФЭЈжЊЁЗЃЈЙњЫАКЏЁВ2009ЁГ212КХЃЉ

2.ЁЖЙњМвЫАЮёзмОжЙигкММЪѕзЊШУЫљЕУМѕУтЦѓвЕЫљЕУЫАгаЙиЮЪЬтЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2013ФъЕк62КХЃЉ

ЛиД№ЃК

ММЪѕзЊШУЫљЕУЃНММЪѕзЊШУЪеШыЃММЪѕзЊШУГЩБОЃЯрЙиЫАЗб

1.ММЪѕзЊШУЪеШыЪЧжИЕБЪТШЫТФааММЪѕзЊШУКЯЭЌКѓЛёЕУЕФМлПюЃЌВЛАќРЈЯњЪлЛђзЊШУЩшБИЁЂвЧЦїЁЂСуВПМўЁЂдВФСЯЕШЗЧММЪѕадЪеШыЁЃВЛЪєгкгыММЪѕзЊШУЯюФПУмВЛПЩЗжЕФММЪѕзЩбЏЁЂММЪѕЗўЮёЁЂММЪѕХрбЕЕШЪеШыЃЌВЛЕУМЦШыММЪѕзЊШУЪеШыЁЃ

2.ММЪѕзЊШУГЩБОЪЧжИзЊШУЕФЮоаЮзЪВњЕФОЛжЕЃЌМДИУЮоаЮзЪВњЕФМЦЫАЛљДЁМѕГ§дкзЪВњЪЙгУЦкМфАДееЙцЖЈМЦЫуЕФЬЏЯњПлГ§ЖюКѓЕФгрЖюЁЃ

3.ЯрЙиЫАЗбЪЧжИММЪѕзЊШУЙ§ГЬжаЪЕМЪЗЂЩњЕФгаЙиЫАЗбЃЌАќРЈГ§ЦѓвЕЫљЕУЫАКЭдЪаэЕжПлЕФдіжЕЫАвдЭтЕФИїЯюЫАН№МАЦфИНМгЁЂКЯЭЌЧЉЖЉЗбгУЁЂТЩЪІЗбЕШЯрЙиЗбгУМАЦфЫћжЇГіЁЃ

зЂвтЃК

ПЩвдМЦШыММЪѕзЊШУЪеШыЕФММЪѕзЩбЏЁЂММЪѕЗўЮёЁЂММЪѕХрбЕЪеШыЃЌЪЧжИзЊШУЗНЮЊЪЙЪмШУЗНеЦЮеЫљзЊШУЕФММЪѕЭЖШыЪЙгУЁЂЪЕЯжВњвЕЛЏЖјЬсЙЉЕФБивЊЕФММЪѕзЩбЏЁЂММЪѕЗўЮёЁЂММЪѕХрбЕЫљВњЩњЕФЪеШыЃЌВЂгІЭЌЪБЗћКЯвдЯТЬѕМўЃК

(1)дкММЪѕзЊШУКЯЭЌжадМЖЈЕФгыИУММЪѕзЊШУЯрЙиЕФММЪѕзЩбЏЁЂММЪѕЗўЮёЁЂММЪѕХрбЕ;

(2)ММЪѕзЩбЏЁЂММЪѕЗўЮёЁЂММЪѕХрбЕЪеШыгыИУММЪѕзЊШУЯюФПЪеШывЛВЂЪеШЁМлПюЁЃ

ЃЈАЫЃЉЯэЪмМѕУтЦѓвЕЫљЕУЫАгХЛнЕФММЪѕзЊШУгІЭЌЪБЗћКЯФФаЉЬѕМўЃП

вРОнЃК

1.ЁЖЙњМвЫАЮёзмОжЙигкММЪѕзЊШУЫљЕУМѕУтЦѓвЕЫљЕУЫАгаЙиЮЪЬтЕФЭЈжЊЁЗЃЈЙњЫАКЏЁВ2009ЁГ212КХЃЉ

2. ЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкОгУёЦѓвЕММЪѕзЊШУгаЙиЦѓвЕЫљЕУЫАеўВпЮЪЬтЕФЭЈжЊЁЗ(ВЦЫАЁВ2010ЁГ111КХ)

3.ЁЖЙњМвЫАЮёзмОжЙигкММЪѕзЊШУЫљЕУМѕУтЦѓвЕЫљЕУЫАгаЙиЮЪЬтЕФЙЋИцЁЗ(ЙњМвЫАЮёзмОжЙЋИц2013ФъЕк62КХ)

4.ЁЖЙњМвЫАЮёзмОжЙигкаэПЩЪЙгУШЈММЪѕзЊШУЫљЕУЦѓвЕЫљЕУЫАгаЙиЮЪЬтЕФЙЋИцЁЗ ЁЗ(ЙњМвЫАЮёзмОжЙЋИц2015ФъЕк82КХ)

ЛиД№ЃК

ЯэЪмМѕУтЦѓвЕЫљЕУЫАгХЛнЕФММЪѕзЊШУгІЭЌЪБЗћКЯвдЯТЬѕМўЃК

1.ЯэЪмгХЛнЕФММЪѕзЊШУжїЬхЪЧЦѓвЕЫљЕУЫАЗЈЙцЖЈЕФОгУёЦѓвЕЁЃ

2.ММЪѕзЊШУЪєгкВЦеўВПЁЂЙњМвЫАЮёзмОжЙцЖЈЕФЗЖЮЇЁЃ

ВЦЫАЁВ2010ЁГ111КХЙцЖЈЃЌММЪѕзЊШУЕФЗЖЮЇЃЌАќРЈОгУёЦѓвЕзЊШУзЈРћММЪѕЁЂМЦЫуЛњШэМўжјзїШЈЁЂМЏГЩЕчТЗВМЭМЩшМЦШЈЁЂжВЮяаТЦЗжжЁЂЩњЮявНвЉаТЦЗжжЃЌвдМАВЦеўВПКЭЙњМвЫАЮёзмОжШЗЖЈЕФЦфЫћММЪѕЁЃЦфжаЃКзЈРћММЪѕЃЌЪЧжИЗЈТЩЪкгшЖРеМШЈЕФЗЂУїЁЂЪЕгУаТаЭКЭЗЧМђЕЅИФБфВњЦЗЭМАИЕФЭтЙлЩшМЦЁЃ

3.ММЪѕзЊШУЫљЕУаыОШЯЖЈЕЧМЧЛђЩѓХњЁЃММЪѕзЊШУгІЧЉЖЉММЪѕзЊШУКЯЭЌЁЃОГФкЕФММЪѕзЊШУаыОЪЁМЖвдЩЯЃЈКЌЪЁМЖЃЉПЦММВПУХШЯЖЈЕЧМЧЃЌгІОпБИвдЯТжЄОнВФСЯЃК

ЃЈ1ЃЉММЪѕзЊШУКЯЭЌЃЈИББОЃЉЃЛ

ЃЈ2ЃЉЪЁМЖвдЩЯПЦММВПУХГіОпЕФММЪѕКЯЭЌЕЧМЧжЄУїЃЛ

ПчОГЕФММЪѕзЊШУаыОЪЁМЖвдЩЯЃЈКЌЪЁМЖЃЉЩЬЮёВПУХШЯЖЈЕЧМЧЃЌгІОпБИвдЯТжЄОнВФСЯЃК

ЃЈ1ЃЉММЪѕГіПкКЯЭЌЃЈИББОЃЉЃЛ

ЃЈ2ЃЉЪЁМЖвдЩЯЩЬЮёВПУХГіОпЕФММЪѕГіПкКЯЭЌЕЧМЧжЄЪщЛђММЪѕГіПкаэПЩжЄЃЛ

ЃЈ3ЃЉММЪѕГіПкКЯЭЌЪ§ОнБэЁЃ

ЩцМАВЦеўОЗбжЇГжВњЩњММЪѕЕФзЊШУЃЌашЪЁМЖвдЩЯЃЈКЌЪЁМЖЃЉПЦММВПУХЩѓХњЁЃ

4.ЙњЮёдКЫАЮёжїЙмВПУХЙцЖЈЕФЦфЫћЬѕМўЁЃ

ОгУёЦѓвЕММЪѕГіПкгІгЩгаЙиВПУХАДееЩЬЮёВПЁЂПЦММВПЗЂВМЕФЁЖжаЙњНћжЙГіПкЯожЦГіПкММЪѕФПТМЁЗ(ЩЬЮёВПЁЂПЦММВПСю2008ФъЕк12КХ)НјааЩѓВщЁЃОгУёЦѓвЕШЁЕУНћжЙГіПкКЭЯожЦГіПкММЪѕзЊШУЫљЕУЃЌВЛЯэЪмММЪѕзЊШУМѕУтЦѓвЕЫљЕУЫАгХЛнеўВпЁЃ