(一)填报指引

1.“一、创业投资企业直接投资按投资额一定比例抵扣应纳税所得额”

《国家税务总局关于实施创业投资企业所得税优惠问题的通知》(2009年4月30日,国税发〔2009〕87号)

一、创业投资企业是指依照《创业投资企业管理暂行办法》(国家发展和改革委员会等10部委 令2005年第39号,以下简称《暂行办法》)和《外商投资创业投资企业管理规定》(商务部等5部委令2003年第2号)在中华人民共和国境内设立的专门从事创业投资活动的企业或其他经济组织。

二、创业投资企业采取股权投资方式投资于未上市的中小高新技术企业2年(24个月)以上,凡符合以下条件的,可以按照其对中小高新技术企业投资额的70%,在股权持有满2年的当年抵扣该创业投资企业的应纳税所得额;当年不足抵扣的,可以在以后纳税年度结转抵扣。

(一)经营范围符合《暂行办法》规定,且工商登记为“创业投资有限责任公司”、“创业投资股份有限公司”等专业性法人创业投资企业。

(二)按照《暂行办法》规定的条件和程序完成备案,经备案管理部门年度检查核实,投资运作符合《暂行办法》的有关规定。

(三)创业投资企业投资的中小高新技术企业,除应按照科技部、财政部、国家税务总局《高新技术企业认定管理办法》(国科发火[2008]172号)和《高新技术企业认定管理工作指引》(国科发火[2008]362号)的规定,通过高新技术企业认定以外,还应符合职工人数不超过500人,年销售(营业)额不超过2亿元,资产总额不超过2亿元的条件。

2007年底前按原有规定取得高新技术企业资格的中小高新技术企业,且在2008年继续符合新的高新技术企业标准的,向其投资满24个月的计算,可自创业投资企业实际向其投资的时间起计算。

(四)财政部、国家税务总局规定的其他条件。

三、中小企业接受创业投资之后,经认定符合高新技术企业标准的,应自其被认定为高新技术企业的年度起,计算创业投资企业的投资期限。该期限内中小企业接受创业投资后,企业规模超过中小企业标准,但仍符合高新技术企业标准的,不影响创业投资企业享受有关税收优惠。

2.“二、通过有限合伙制创业投资企业投资按一定比例抵扣分得的应纳税所得额”

《财政部国家税务总局关于将国家自主创新示范区有关税收试点政策推广到全国范围实施的通知》(2015年10月23日,财税〔2015〕116号)

一、关于有限合伙制创业投资企业法人合伙人企业所得税政策

1.自2015年10月1日起,全国范围内的有限合伙制创业投资企业采取股权投资方式投资于未上市的中小高新技术企业满2年(24个月)的,该有限合伙制创业投资企业的法人合伙人可按照其对未上市中小高新技术企业投资额的70%抵扣该法人合伙人从该有限合伙制创业投资企业分得的应纳税所得额,当年不足抵扣的,可以在以后纳税年度结转抵扣。

2.有限合伙制创业投资企业的法人合伙人对未上市中小高新技术企业的投资额,按照有限合伙制创业投资企业对中小高新技术企业的投资额和合伙协议约定的法人合伙人占有限合伙制创业投资企业的出资比例计算确定。

《国家税务总局关于有限合伙制创业投资企业法人合伙人企业所得税有关问题的公告》(2015年11月16日,国家税务总局公告2015年第81号)

一、有限合伙制创业投资企业是指依照《中华人民共和国合伙企业法》、《创业投资企业管理暂行办法》(国家发展和改革委员会令第39号)和《外商投资创业投资企业管理规定》(外经贸部科技部工商总局税务总局外汇管理局令2003年第2号)设立的专门从事创业投资活动的有限合伙企业 。

二、有限合伙制创业投资企业的法人合伙人,是指依照《中华人民共和国企业所得税法》及其实施条例以及相关规定,实行查账征收企业所得税的居民企业。

三、有限合伙制创业投资企业采取股权投资方式投资于未上市的中小高新技术企业满2年(24个月,下同)的,其法人合伙人可按照对未上市中小高新技术企业投资额的70%抵扣该法人合伙人从该有限合伙制创业投资企业分得的应纳税所得额,当年不足抵扣的,可以在以后纳税年度结转抵扣。

所称满2年是指2015年10月1日起,有限合伙制创业投资企业投资于未上市中小高新技术企业的实缴投资满2年,同时,法人合伙人对该有限合伙制创业投资企业的实缴出资也应满2年。

如果法人合伙人投资于多个符合条件的有限合伙制创业投资企业,可合并计算其可抵扣的投资额和应分得的应纳税所得额。当年不足抵扣的,可结转以后纳税年度继续抵扣;当年抵扣后有结余的,应按照企业所得税法的规定计算缴纳企业所得税。

四、有限合伙制创业投资企业的法人合伙人对未上市中小高新技术企业的投资额,按照有限合伙制创业投资企业对中小高新技术企业的投资额和合伙协议约定的法人合伙人占有限合伙制创业投资企业的出资比例计算确定。其中,有限合伙制创业投资企业对中小高新技术企业的投资额按实缴投资额计算;法人合伙人占有限合伙制创业投资企业的出资比例按法人合伙人对有限合伙制创业投资企业的实缴出资额占该有限合伙制创业投资企业的全部实缴出资额的比例计算。

五、有限合伙制创业投资企业应纳税所得额的确定及分配,按照《财政部国家税务总局关于合伙企业合伙人所得税问题的通知》(财税[2008]159号)相关规定执行。

六、有限合伙制创业投资企业法人合伙人符合享受优惠条件的,应在符合条件的年度终了后3个月内向其主管税务机关报送《有限合伙制创业投资企业法人合伙人应纳税所得额分配情况明细表》(附件1)。

七、法人合伙人向其所在地主管税务机关备案享受投资抵扣应纳税所得额时,应提交《法人合伙人应纳税所得额抵扣情况明细表》(附件2)以及有限合伙制创业投资企业所在地主管税务机关受理后的《有限合伙制创业投资企业法人合伙人应纳税所得额分配情况明细表》,同时将《国家税务总局关于实施创业投资企业所得税优惠问题的通知》(国税发[2009]87号)规定报送的备案资料留存备查。

八、本公告自2015年10月1日起执行。2015年度符合优惠条件的企业,可统一在2015年度汇算清缴时办理相关手续。《国家税务总局关于苏州工业园区有限合伙制创业投资企业法人合伙人企业所得税政策试点有关征收管理问题的公告》(国家税务总局公告2013年第25号)同时废止。

《财政部税务总局关于创业投资企业和天使投资个人有关税收政策的通知》(2015年11月16日,财税〔2018〕55号)

一、税收政策内容

(一)公司制创业投资企业采取股权投资方式直接投资于种子期、初创期科技型企业(以下简称初创科技型企业)满2年(24个月,下同)的,可以按照投资额的70%在股权持有满2年的当年抵扣该公司制创业投资企业的应纳税所得额;当年不足抵扣的,可以在以后纳税年度结转抵扣。

(二)有限合伙制创业投资企业(以下简称合伙创投企业)采取股权投资方式直接投资于初创科技型企业满2年的,该合伙创投企业的合伙人分别按以下方式处理:

1.法人合伙人可以按照对初创科技型企业投资额的70%抵扣法人合伙人从合伙创投企业分得的所得;当年不足抵扣的,可以在以后纳税年度结转抵扣。

2.个人合伙人可以按照对初创科技型企业投资额的70%抵扣个人合伙人从合伙创投企业分得的经营所得;当年不足抵扣的,可以在以后纳税年度结转抵扣。

(三)天使投资个人采取股权投资方式直接投资于初创科技型企业满2年的,可以按照投资额的70%抵扣转让该初创科技型企业股权取得的应纳税所得额;当期不足抵扣的,可以在以后取得转让该初创科技型企业股权的应纳税所得额时结转抵扣。

天使投资个人投资多个初创科技型企业的,对其中办理注销清算的初创科技型企业,天使投资个人对其投资额的70%尚未抵扣完的,可自注销清算之日起36个月内抵扣天使投资个人转让其他初创科技型企业股权取得的应纳税所得额。

《国家税务总局关于创业投资企业和天使投资个人税收政策有关问题的公告》(2018年7月30日,国家税务总局公告2018年第43号)

一、相关政策执行口径

(一)《通知》第一条所称满2年是指公司制创业投资企业(以下简称“公司制创投企业”)、有限合伙制创业投资企业(以下简称“合伙创投企业”)和天使投资个人投资于种子期、初创期科技型企业(以下简称“初创科技型企业”)的实缴投资满2年,投资时间从初创科技型企业接受投资并完成工商变更登记的日期算起。

(二)《通知》第二条第(一)项所称研发费用总额占成本费用支出的比例,是指企业接受投资当年及下一纳税年度的研发费用总额合计占同期成本费用总额合计的比例。

(三)《通知》第三条第(三)项所称出资比例,按投资满2年当年年末各合伙人对合伙创投企业的实缴出资额占所有合伙人全部实缴出资额的比例计算。

(四)《通知》所称从业人数及资产总额指标,按照初创科技型企业接受投资前连续12个月的平均数计算,不足12个月的,按实际月数平均计算。具体计算公式如下:

月平均数=(月初数+月末数)÷2

接受投资前连续12个月平均数=接受投资前连续12个月平均数之和÷12

(五)法人合伙人投资于多个符合条件的合伙创投企业,可合并计算其可抵扣的投资额和分得的所得。当年不足抵扣的,可结转以后纳税年度继续抵扣;当年抵扣后有结余的,应按照企业所得税法的规定计算缴纳企业所得税。

所称符合条件的合伙创投企业既包括符合《通知》规定条件的合伙创投企业,也包括符合《国家税务总局关于有限合伙制创业投资企业法人合伙人企业所得税有关问题的公告》(国家税务总局公告2015年第81号)规定条件的合伙创投企业。

(二)填报方法分析

1、适用的投资情形

A107030明细表适用于享受创业投资企业抵扣应纳税所得额优惠(含结转)的纳税人填报。主要适用:

(1)创业投资企业直接投资于未上市中小高新技术企业;

(2)创业投资企业直接投资于种子期、初创期科技型企业;

(3)通过有限合伙制创业投资企业投资于未上市中小高新技术企业;

(4)通过有限合伙制创业投资企业投资于种子期、初创期科技型企业。

企业只要本年有新增符合条件的投资额、从有限合伙制创业投资企业分得的应纳税所得额或以前年度结转的尚未抵扣的股份投资余额,无论本年是否抵扣应纳税所得额,均需填报此表。A107030明细表新增了“投资于未上市中小高新技术企业”和“投资于种子期、初创期科技型企业”两列,纳税人可以根据投资方式和投资对象的不同,分别进行填报。

2、抵扣的基本顺序

(1)先弥补,后抵扣

2017年版主表《中华人民共和国企业所得税年度纳税申报表(A类)》(A100000)第21行“弥补以前年度亏损”与22行“抵扣应纳税所得额”,相较2014年版报表,抵扣应纳税所得额的顺序发生了变化,即在弥补完亏损后应纳税所得额大于0的情况下,以应纳税所得额为限,按照投资额的一定比例进行抵扣;在纳税调整后所得减掉所得减免、再减掉弥补以前年度亏损后,没有余额的情况下,尚未抵扣的投资额结转以后年度按照规定进行抵扣应纳税所得额。计算顺序的改变,实现了先弥补以前年度亏损,再抵扣应纳税所得额,有利于纳税人充分享受创业投资企业所得税优惠。

(2)先间接,后直接

企业同时存在创业投资企业直接投资和通过有限合伙制创业投资企业投资两种情况的,应先填写A107030明细表的“二、通过有限合伙制创业投资企业投资按一定比例抵扣分得的应纳税所得额”,填写后仍有余额的,再填写“一、创业投资企业直接投资按投资额一定比例抵扣应纳税所得额”。

3、抵扣的限额计算

(1)间接投资,取三者孰小值

A107030明细表第13行第1列“本年实际抵扣应分得的应纳税所得额”,取本表第9行第1列、第12行第1列和主表A100000第19行-20行-21行三者孰小值,若上述孰小值<0,则第13行第1列=0。

(2)直接投资,取两者孰小值

1.A107030明细表第7行“本年实际抵扣应纳税所得额”=本表第5行第1列与第6行第1列的孰小值;

2.A107030明细表第6行第1列=主表A100000第19-20-21行-本表第13行第1列,若计算结果<0,则第6行第1列=0。

4、案例解析及填报

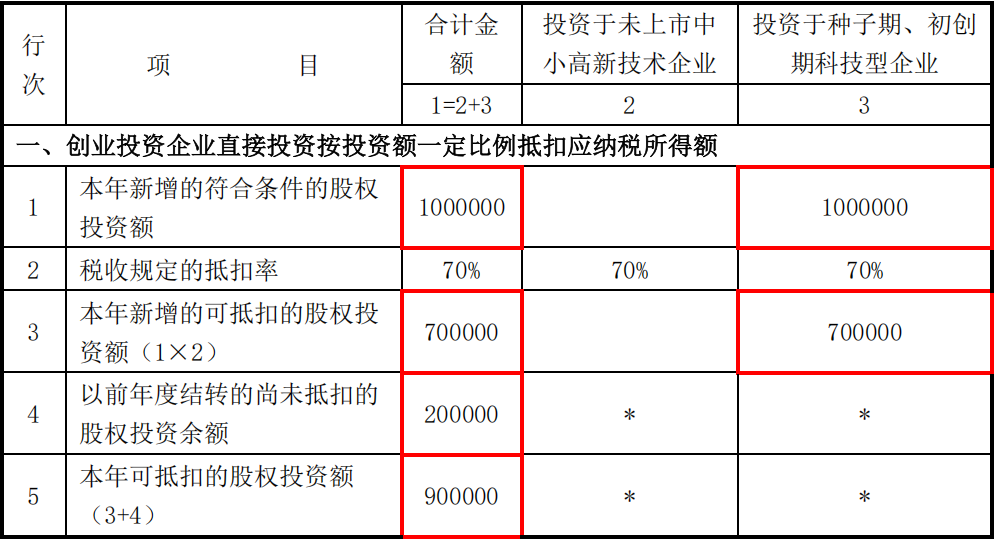

截至2017年末,甲创业投资企业对外股权投资项目共计3项:

1.2015年5月1日,直接投资于未上市中小高新技术企业X,投资额为30万元。

2.2015年10月1日,通过合伙创投企业A投资于未上市中小高新技术企业Y,A对Y的实缴投资额为100万元,甲出资比例为80%。

3.2015年11月1日,合伙创投企业B投资于初创科技型企业Z,实缴投资额为500万元,甲于2017年1月1日成为B的合伙人之一,出资比例为20%。

2017年,甲从A分得应纳税所得额为30万元,从B分得应纳税所得额为50万元。甲当年度纳税调整后所得为110万元,所得减免5万元,以前年度可弥补亏损为20万元。假设甲不存在以前年度结转抵扣金额,其2017年应纳税所得额计算如下:

第一步:计算企业弥补以前年度亏损后所得

主表A100000第19行“纳税调整后所得”-20行“所得减免”-21行“弥补以前年度亏损”=110-5-20=85(万元)。

第二步:计算间接投资

填报A107030明细表中“二、通过有限合伙制创业投资企业投资按一定比例抵扣分得的应纳税所得额”各项:

第9行第1列“本年从有限合伙创投企业应分得的应纳税所得额”=第2列+第3列=30+50=80(万元)。

第10行第1列“本年新增的可抵扣投资额”=第2列+第3列=100×80%×70%+500×20%×70%=126(万元)。

第11行第1列“以前年度结转的可抵扣投资额余额”为0元。

第12行第1列“本年可抵扣投资额”=第10行+第11行=126+0=126(万元)。

第13行第1列“本年实际抵扣应分得的应纳税所得额”为80万元,即主表A100000第19-20-21行(85万元)、本表第9行(80万元)和第12行(126万元)三者中孰小值。

第14行第1列“结转以后年度抵扣的投资额余额”=第12行-第13行=126-80=46(万元)。

第三步:计算直接投资

填报A107030明细表中“一、创业投资企业直接投资按投资额一定比例抵扣应纳税所得额”各项:

第1行第1列“本年新增的符合条件的股权投资额”=第2列+第3列=30(万元)。

第3行第1列“本年新增的可抵扣的股权投资额”=第2列第1行×70%=21(万元)。

第4行第1列“以前年度结转的尚未抵扣的股权投资余额”为0元。第5行第1列“本年可抵扣的股权投资额”=第3行+第4行=21(万元)。

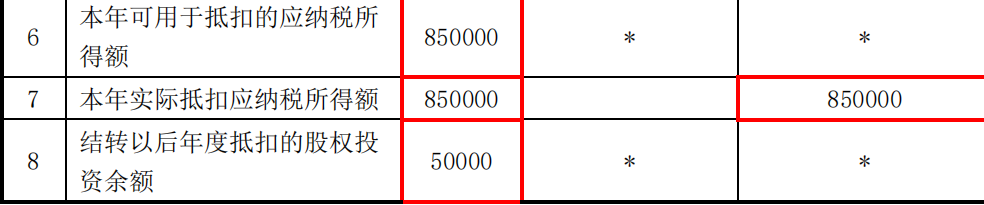

第6行第1列“本年可用于抵扣的应纳税所得额”=(主表A100000第19-20-21行)-本表第13行=85-80=5(万元)。

第7行第1列“本年实际抵扣应纳税所得额”为5万元,即第5行(21万元)与第6行(5万元)孰小值。

第8行第1列“结转以后年度抵扣的股权投资余额”=第5行-第7行=21-5=16(万元)。

第四步,计算应纳税所得额

A107030明细第15行“合计”=第7行+第13行=5+80=85(万元)。

主表A100000第22行=A107030明细表第15行为85万元,第23行“应纳税所得额”=第19行-第20行-第21行-第22行=110-5-20-85=0(万元)。

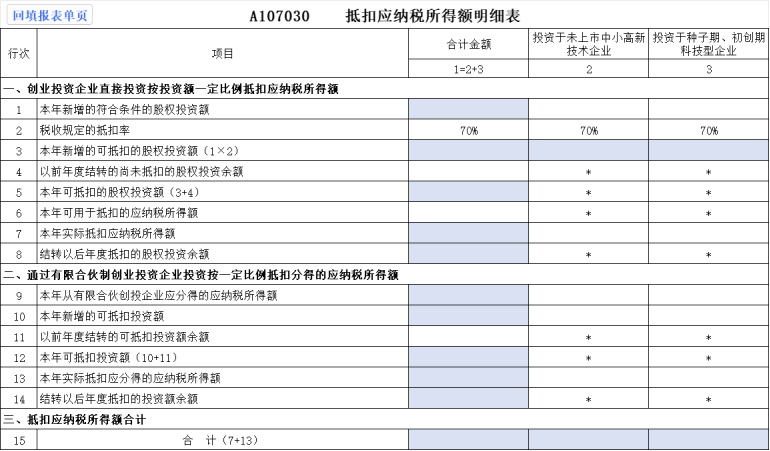

A107030明细表填表说明:

二、通过有限合伙制创业投资企业投资按一定比例抵扣分得的应纳税所得额第10行“本年新增的可抵扣投资额”:填写企业作为法人合伙人,通过有限合伙制创业投资企业投资未上市中小高新技术企业和种子期、初创期科技型企业,本年投资满2年符合条件的可抵扣投资额中归属于该法人合伙人的本年新增可抵扣投资额。无论本年是否盈利、是否需要抵扣应纳税所得额,均需填写本行。本行第1列=本行第2列+本行第3列。

有限合伙制创业投资企业的法人合伙人对未上市中小高新技术企业和种子期、初创期科技型企业的投资额,按照有限合伙制创业投资企业的投资额和合伙协议约定的法人合伙人占有限合伙制创业投资企业的出资比例计算确定。其中,有限合伙制创业投资企业的投资额按实缴投资额计算;法人合伙人占有限合伙制创业投资企业的出资比例按法人合伙人对有限合伙制创业投资企业的实缴出资额占该有限合伙制创业投资企业的全部实缴出资额的比例计算。

且享受税收优惠的办理材料中,法人合伙人投资于合伙创业投资企业的出资时间、出资金额、出资比例及分配比例的相关证明材料、合伙创业投资企业提供的所在地主管税务机关受理后的《合伙创业投资企业法人合伙人所得分配情况明细表》。因此,上述案例中“2015年11月1日,合伙创投企业B投资于初创科技型企业Z,实缴投资额为500万元,甲于2017年1月1日成为B的合伙人之一,出资比例为20%。”,甲法人合伙人投资于初创科技型企业Z在2017年年度汇算清缴的当年是否满足投资满24个月,是否应填列第10行第1列“本年新增的可抵扣投资额”=500×20%×70%=70(万元)?需要进一步确认。

三、举例说明

【案例】

A企业2023年1月1日向B企业(种子期、初创期科技型企业)投资100万元,股权持有到2024年12月31日。A企业2023年底结转的尚未抵扣的股权投资余额为20万元,2024 年可用于抵扣的应纳税所得额为85万元。

填报过程:

1.计算2024年新增的可抵扣的股权投资额=本年新增的符合条件的股权投资额*税收 规定的抵扣率

=100*70%=70万元;

2.2024年可抵扣的股权投资额=本年新增的可抵扣的股权投资额+以前年度结转的尚未抵扣的股权投资余额

=70+20=90万元;

3.2024年可用于抵扣的应纳税所得额85万元(可抵扣的股权投资额90万元,可用于抵扣的应纳税所得额为85万元,故2024年实际抵扣应纳税所得额为85万元);

4.结转以后年度抵扣的股权投资余额=90-85=5万元。

A107030抵扣应纳税所得额明细表

四、政策问题

(一)投资于中小高新技术企业享受优惠的有限合伙制创业投资企业及其合伙人应当满足什么条件?

文件依据:

1、《财政部 国家税务总局关于将国家自主创新示范区有关税收试点政策推广到全国范围实施的通知》(财税【2015】116号)

2、《国家税务总局关于有限合伙制创业投资企业法人合伙人企业所得税有关问题的公告》(国家税务总局公告2015年第81号)

3、《创业投资企业管理暂行办法》(国家发展和改革委员会等10部委令2005年第39号)

4、《外商投资创业投资企业管理规定》(商务部等5部委令2003年第2号)

解答:

享受《中华人民共和国企业所得税法》及其实施条例规定的投资于中小高新技术企业可以抵扣所得额的有限合伙制创业投资企业及其合伙人必须符合以下条件:

1、有限合伙制创业投资企业需依照依照《中华人民共和国合伙企业法》、《创业投资企业管理暂行办法》(国家发展和改革委员会令第39号)和《外商投资创业投资企业管理规定》(外经贸部、科技部、工商总局、税务总局、外汇管理局令2003年第2号) 设立的专门从事创业投资活动的有限合伙企业。

2、有限合伙制创业投资企业的法人合伙人,是指依照《中华人民共和国企业所得税法》及其实施条例以及相关规定,实行查账征收企业所得税的居民企业。

有限合伙制创业投资企业的法人合伙人自2015年10月1日起,有限合伙制创业投资企业投资于未上市中小高新技术企业的实缴投资满2年,同时,法人合伙人对该有限合伙制创业投资企业的实缴出资也应满2年。

如果法人合伙人投资于多个符合条件的有限合伙制创业投资企业,可合并计算其可抵扣的投资额和应分得的应纳税所得额。当年不足抵扣的,可结转以后纳税年度继续抵扣;当年抵扣后有结余的,应按照企业所得税法的规定计算缴纳企业所得税。

(二)投资于未上市的中小高新技术企业有限合伙制创业投资企业法人合伙人可以享受怎样的抵扣税额优惠?

文件依据:

1、《中华人民共和国企业所得税法》第三十一条

2、《中华人民共和国企业所得税法实施条例》 第九十七条

3、《财政部 国家税务总局关于将国家自主创新示范区有关税收试点政策推广到全国范围实施的通知》(财税【2015】116号)

4、《国家税务总局关于有限合伙制创业投资企业法人合伙人企业所得税有关问题的公告》(国家税务总局公告2015年第81号)

解答:

《财政部 国家税务总局关于将国家自主创新示范区有关税收试点政策推广到全国范围实施的通知》(财税【2015】116号)文中规定:自2015年10月1日起,全国范围内的有限合伙制创业投资企业采取股权投资方式投资于未上市的中小高新技术企业满2年(24个月)的,该有限合伙制创业投资企业的法人合伙人可按照其对未上市中小高新技术企业投资额的70%抵扣该法人合伙人从该有限合伙制创业投资企业分得的应纳税所得额,当年不足抵扣的,可以在以后纳税年度结转抵扣。

名词解释:有限合伙制创业投资企业,是指依照《中华人民共和国合伙企业法》、《创业投资企业管理暂行办法》(国家发展和改革委员会令第39号)和《外商投资创业投资企业管理规定》(外经贸部、科技部、工商总局、税务总局、外汇管理局令2003年第2号)设立的专门从事创业投资活动的有限合伙企业。

有限合伙制创业投资企业的法人合伙人对未上市中小高新技术企业的投资额,按照有限合伙制创业投资企业对中小高新技术企业的投资额和合伙协议约定的法人合伙人占有限合伙制创业投资企业的出资比例计算确定。

名词解释:有限合伙制创业投资企业的法人合伙人,是指依照《中华人民共和国企业所得税法》及其实施条例以及相关规定,实行查账征收企业所得税的居民企业。

注意:

上述政策所称满2年是指2015年10月1日起,有限合伙制创业投资企业投资于未上市中小高新技术企业的实缴投资满2年,同时,法人合伙人对该有限合伙制创业投资企业的实缴出资也应满2年。需要掌握的几个要点:

1、必须采取股权投资的方式。

2、投资于未上市的公司。

3、投资满2年方可抵扣。

4、以投资额抵扣应纳税所得额。

5、可向以后年度结转抵扣。