**ГаЯњБЃМі

Йигк***ЃЈИЃНЈЃЉаХЯЂММЪѕЙЩЗнгаЯоЙЋЫОЕФЗчЯеЬсЪОадЙЋИц

**ГаЯњБЃМізїЮЊ***ЃЈИЃНЈЃЉаХЯЂММЪѕЙЩЗнгаЯоЙЋЫОЃЈвдЯТМђГЦЁА***ЁБЁЂЁАЙЋЫОЁБЃЉЕФГжајЖНЕМжїАьШЏЩЬЃЌЭЈЙ§ГжајЖНЕМЃЌЗЂЯжЙЋЫОДцдквдЯТЧщПіЃК

вЛЁЂЗчЯеЪТЯюЛљБОЧщПі

ЃЈвЛЃЉЗчЯеЪТЯюРрБ№

ЃЈЖўЃЉЗчЯеЪТЯюЧщПі

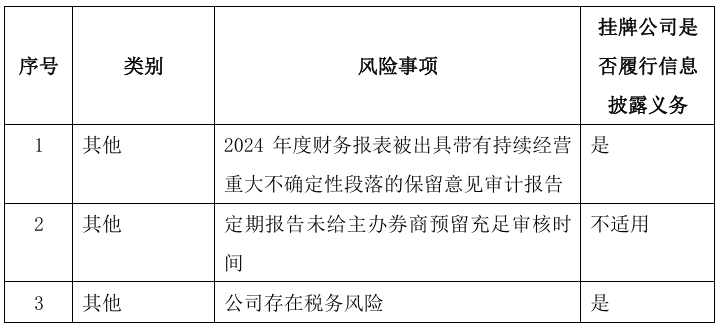

1ЁЂ***2024ФъЖШВЦЮёБЈБэБЛ**ЃЈИЃНЈЃЉЛсМЦЪІЪТЮёЫљЃЈЦеЭЈКЯЛяЃЉГіОпДјГжајОгЊжиДѓВЛШЗЖЈадЖЮТфЕФБЃСєвтМћЕФЩѓМЦБЈИцЁЃ

аЮГЩБЃСєвтМћЕФЛљДЁ

1ЃЉгыЙиСЊЗННЛвзЯрЙиЕФдЄИЖПюЯюЕФЩЬвЕКЯРэадМАПЩЛиЪеадНижС2024Фъ12дТ31ШеЃЌ***ЙЋЫОдЄИЖеЫПюжадЄИЖЙиСЊЗНИЃНЈ**ЕчзгЩЬЮёгаЯоЙЋЫОЦкФЉгрЖю2,005,956.13дЊЁЂдЄИЖЙиСЊЗНИЃжн**ЭјТчПЦММгаЯоЙЋЫОЦкФЉгрЖю1,216,314.34дЊЁЃНижСБОБЈИцШеЃЌЛљгкЮвУЧЫљЛёЕУЕФаХЯЂМАвбжДааЕФЯрЙиЩѓМЦГЬађЃЌЖдЩЯЪідЄИЖПюЯюЕФЩЬвЕКЯРэадКЭПЩЛиЪеадШдЮоЗЈЛёШЁГфЗжЁЂЪЪЕБЕФЩѓМЦжЄОнЁЃ

2ЃЉгыБИгУН№ЯрЙиЕФЦфЫћгІЪеПюЕФЩЬвЕКЯРэадМАПЩЛиЪеадНижС2024Фъ12дТ31ШеЃЌ***ЙЋЫОЦфЫћгІЪеПюжадБЙЄБИгУН№ЦкФЉеЫУцМлжЕЮЊ8,431,383.96дЊЁЂЦкФЉЛЕеЫзМБИН№ЖюЮЊ901,421.87дЊЁЂЦкФЉгрЖюЮЊ7,529,962.09дЊЁЃНижСБОБЈИцШеЃЌЛљгкЮвУЧЫљЛёЕУЕФаХЯЂМАвбжДааЕФЯрЙиЩѓМЦГЬађЃЌЖдЩЯЪіЦфЫћгІЪеПюЕФЩЬвЕКЯРэадКЭПЩЛиЪеадШдЮоЗЈЛёШЁГфЗжЁЂЪЪЕБЕФЩѓМЦжЄОнЁЃЮвУЧАДеежаЙњзЂВсЛсМЦЪІЩѓМЦзМдђЕФЙцЖЈжДааСЫЩѓМЦЙЄзїЁЃЩѓМЦБЈИцЕФЁАзЂВсЛсМЦЪІЖдВЦЮёБЈБэЩѓМЦЕФд№ШЮЁБВПЗжНјвЛВНВћЪіСЫЮвУЧдкетаЉзМдђЯТЕФд№ШЮЁЃАДеежаЙњзЂВсЛсМЦЪІжАвЕЕРЕТЪидђЃЌЮвУЧЖРСЂгк***ЙЋЫОЃЌВЂТФааСЫжАвЕЕРЕТЗНУцЕФЦфЫћд№ШЮЁЃЮвУЧЯраХЃЌЮвУЧЛёШЁЕФЩѓМЦжЄОнЪЧГфЗжЁЂЪЪЕБЕФЃЌЮЊЗЂБэЩѓМЦвтМћЬсЙЉСЫЛљДЁЁЃ

ЃЈ2ЃЉгыГжајОгЊЯрЙиЕФжиДѓВЛШЗЖЈад

ЮвУЧЬсабВЦЮёБЈБэЪЙгУепЙизЂЃЌШчВЦЮёБЈБэИНзЂЖўЁЂЃЈЖўЃЉЫљЪіЃЌ***ЙЋЫО2021ФъЖШОЛРћШѓ-5,218,925.33дЊЃЌ2022ФъЖШОЛРћШѓ-194,288.05дЊЃЌ2023ФъЖШОЛРћШѓ-496,458.44дЊЃЌ2024ФъЖШОЛРћШѓ781,273.96дЊЃЌ***ЙЋЫОгк2024ФъХЄПїЮЊгЏЃЛЕЋНижЙ2024Фъ12дТ31ШеЃЌ***ЙЋЫОЕФРлМЦЮДЗжХфРћШѓЮЊ-7,983,504.21дЊЃЌОЛзЪВњЮЊ3,275,478.94дЊЃЌЙЋЫОРлМЦПїЫ№ШдГЌЙ§ЪЕЪеЙЩБОзмЖюЕФШ§ЗжжЎЖўЁЃЩЯЪіЪТЯюЃЌБэУїДцдкПЩФмЕМжТЖд***ЙЋЫОГжајОгЊФмСІВњЩњжиДѓвЩТЧЕФжиДѓВЛШЗЖЈадЁЃИУЪТЯюВЛгАЯьвбЗЂБэЕФЩѓМЦвтМћЁЃ

2ЁЂжїАьШЏЩЬвбЬсабЙЋЫОгІдкЙцЖЈЪБМфФкзіКУ2024ФъФъЖШБЈИцЕФБржЦЙЄзїЃЌЕЋжБжС2025Фъ4дТ23ШеЃЌЙЋЫО2024ФъФъЖШБЈИцВХГѕВНБрМЭъЃЌУЛгаАДееЁЖШЋЙњжааЁЦѓвЕЙЩЗнзЊШУЯЕЭГЙвХЦЙЋЫОаХЯЂХћТЖЙцдђЁЗМАжїАьШЏЩЬЖНЕМвЊЧѓЃЌдЄСєБивЊЕФЩѓКЫМАаоИФЪБМфЁЃжїАьШЏЩЬНЋГжајЙизЂЙЋЫОаХЯЂХћТЖМАОгЊЧщПіЃЌШчгаБивЊНЋЖНДйЙЋЫОИќе§ФъЖШБЈИцМАЯрЙиЙЋИцЁЃ

3ЁЂЙЋЫОДцдкЫАЮёЗчЯе

ИљОн***ЩѓМЦБЈИцИНзЂжЎ80.ЛђгаЪТЯюЃКЁАБОЙЋЫОгыЦьЯТШЊжнЗжЙЋЫОЁЂЦЮЬяЗжЙЋЫОгк2023Фъ8дТ-2024Фъ4дТдкИЃНЈ**аХЯЂПЦММгаЯоЙЋЫОЕФЦНЬЈЩЯЗЂАќЭтВПЧўЕРЕФЪаГЁЭЦЙуЕШСщЛюгУЙЄвЕЮёЃЌжЇИЖЗбгУВЂШЁЕУЗЂЦБ5,225,719.93дЊЃЈЦфжаЃКЩцМАдіжЕЫАНјЯюЫАЖю295,795.53дЊЃЌРлМЦМЦШыГЩБОЗбгУ4,929,924.40дЊЃЉЁЃБОЙЋЫОНгЕНИїЕиЫАЮёЭЈжЊЃЌЙЋЫОДцдкНгЪеШЗЖЈащПЊЗЂЦБЕФвЩЕуЃЌвЊЧѓЖдНгЪеЕНЙЉгІЩЬИЃНЈ**аХЯЂПЦММгаЯоЙЋЫОПЊОпЕФЗЂЦБНјааздВщздОРЃЌВЂНЋЯрЙиЧщПіКЭЩцЫАВФСЯЪщУцЗДРЁЫАЮёЛњЙиЁЃНижС2025Фъ4дТ25ШеЃЌЩЯЪіЪТЯюЛЙЮДЪеЕНЫАЮёЛњЙиОпЬхЕФДІРэвтМћЃЌПЩФмДцдкашвЊдіжЕЫАНјЯюзЊГіЁЂЦѓвЕЫљЕУЫАФЩЫАЕїдіЕШЩцЫАЪТЯюЁЃЁБ

ЖўЁЂЖдЙЋЫОЕФгАЯь

ЯрЙиЗчЯеЪТЯюЩцМАгАЯьЙЋЫОГжајОгЊФмСІЃЌВЛЛсЕМжТДЅЗЂЧПжЦжежЙЙвХЦЧщаЮЁЃЙЋЫО2024ФъЖШВЦЮёБЈБэБЛГіОпСЫДјГжајОгЊжиДѓВЛШЗЖЈадЖЮТфЕФБЃСєвтМћЩѓМЦБЈИцЃЌЧв2024ФъФъЖШБЈИцМАЯрЙиХћТЖЮФМўЮДАДеевЊЧѓИјжїАьШЏЩЬдЄСєГфзуЕФЩѓКЫЪБМфЁЃНижС2024ФъФЉЃЌЙЋЫОЮДУжВЙПїЫ№ГЌЙ§ЪЕЪеЙЩБОЕФШ§ЗжжЎЖўЁЃНижС2024ФъФЉЃЌЙЋЫОВПЗждЄИЖеЫПюКЭЦфЫћгІЪеПюЩЬвЕКЯРэадКЭПЩЛиЪеадДцвЩЃЌЙЋЫОашвЊНјвЛВНМгЧПФкВППижЦКЭВЦЮёЙцЗЖадЁЃЧвИљОнЩѓМЦБЈИцИНзЂЃЌЙЋЫОДцдкЫАЮёЗчЯеЃЌЩЯЪіЪТЯюПЩФмЕМжТЙЋЫОГжајОгЊФмСІДцдкжиДѓВЛШЗЖЈадЁЃ

Ш§ЁЂжїАьШЏЩЬЬсЪО

жїАьШЏЩЬвбЖНДйЙЋЫОМгЧПЙЋЫОФкВПжЮРэЛњжЦНЈЩшЃЌМгЧПЙЩЖЋЁЂЖЪТЁЂМрЪТЁЂИпМЖЙмРэШЫдБжЎМфЕФЙЕЭЈаЕїЃЌМгЧПФкВППижЦКЭВЦЮёЛљДЁНЈЩшЃЌЬсЩ§ЙцЗЖжЮРэФмСІЃЛжїАьШЏЩЬвбТФааЖдЙЋЫОЕФГжајЖНЕМвхЮёЃЌЖНДйЙЋЫОМАЪБТФаааХЯЂХћТЖвхЮёЃЌВЂНЋГжајЙизЂЙЋЫОЮДРДЕФЙЋЫОжЮРэМАОгЊЧщПіЁЃжїАьШЏЩЬЬсабЙуДѓЭЖзЪепЃКЧыЭЖзЪепГфЗжЙизЂЩЯЪіЪТЯюМАгЩДЫВњЩњЕФЯрЙиЗчЯеЃЌЩїжизіГіЭЖзЪОіВпЃЌзЂвтЭЖзЪЗчЯеЁЃ

ЫФЁЂБИВщЮФМўФПТМ

Юо

**ГаЯњБЃМі

2025Фъ4дТ25Ше

РДдДЃКШЋЙњжааЁЦѓвЕЙЩЗнзЊШУЯЕЭГ

НёФъ2дТЃЌИЃНЈЪЁИЃжнЁЂФЯЦНЁЂШ§УїШ§Еи19МвСщЛюгУЙЄЦНЬЈЩцЯгащПЊЃЌВЛЗЈЗжзгРћгУдБЙЄЩэЗнаХЯЂзЂВсЖрМвЦѓвЕПЊОпЗЂЦБЃЌЩцАИПЊЦБН№ЖюИпДяЪ§АйвкдЊЃЌЩцМАЪмЦБЦѓвЕ8000грМвЁЃНќЦкЃЌФГаТШ§АхЙЋЫОЕФжїАьШЏЩЬХћТЖЙЋЫОШЁЕУСщЛюгУЙЄЦНЬЈащПЊЗЂЦБПЩФмДцдкНјЯюЫАЖюзЊГіЁЂВЙНЩЦѓвЕЫљЕУЫАЕШЫАЮёЗчЯеЁЃБЪепШЯЮЊЃЌИЃНЈСщЛюгУЙЄЦНЬЈЩцЯгащПЊВЛБиШЛЕМжТЙЋЫОЙЙГЩащПЊЁЃЮвУЧНЈвщЙЋЫОИљОнвЕЮёЪЕМЪПЊеЙЧщПіЩшЖЈВЛЭЌВуМЖЕФгІЖдВпТдЃК

ЕквЛВуМЖЃКжїеХШЁЕУЗЂЦБЭъШЋКЯЗЈКЯЙцЃЌПЩвдвРЗЈзїНјЯюЫАЖюЕжПлКЭГЩБОЫАЧАПлГ§ЁЃШчЙћЙЋЫОгыСщЛюгУЙЄЦНЬЈДцдкецЪЕНЛвзЃЌКЯЭЌЁЂЗўЮёЁЂЗЂЦБЁЂзЪН№ОљецЪЕЧввЛжТЃЌЙЋЫОПЩИљОнЁЖЙњМвЫАЮёзмОжЙигкФЩЫАШЫЖдЭтПЊОпдіжЕЫАзЈгУЗЂЦБгаЙиЮЪЬтЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОж2014ФъЕк39КХЙЋИцЃЉжЎЙцЖЈЃЌгыСщЛюгУЙЄЦНЬЈНјаад№ШЮЧаИюЁЃашвЊЬсабЕФЪЧЃЌДгЪЕМљРДПДЃЌЪЕЯжДЫФПБъФбЖШНЯДѓЃЌЙЋЫОПЩвдВЮПМЩЯЬњЗЈдКЕФзіЗЈЃЌЭЈЙ§ЭЈжЊЩЯгЮЫАЮёЛњЙизїЮЊЕкШ§ШЫВЮМгЫпЫЯЕФЗНЪНЃЌШУЗЈдКВщУїЪТЪЕецЯрЃЌЯћГ§ЦфжїЙмЫАЮёЛњЙиВЛИвзїГіЙЋЫОШЁЕУЗЂЦБЯЕКЯЗЈКЯЙцЕФЖЈадЕФбЙСІЁЃ

ЕкЖўВуМЖЃКжїеХЩЦвтШЁЕУащПЊЗЂЦБЃЌНізїНјЯюЫАЖюзЊГіЃЌВЙНЩдіжЕЫАМАГЧНЈИНМгЁЃШчЙћЙЋЫОгыСщЛюгУЙЄЦНЬЈДцдкецЪЕНЛвзЃЌЕЋСщЛюгУЙЄЦНЬЈПЊОпЕФЗЂЦБЪЧЮБдьЕФЁЂащПЊЕФЃЌЛђепЕкШ§ШЫЪЙЕУЙЋЫОЯраХЕкШ§ШЫЪЧСщЛюгУЙЄЦНЬЈЕФдБЙЄЃЌВЂвдСщЛюгУЙЄЦНЬЈЕФУћвхЯђЙЋЫОПЊОпЗЂЦБЃЌЙЋЫОПЩИљОнЁЖЙњМвЫАЮёзмОжЙигкФЩЫАШЫЩЦвтШЁЕУащПЊЕФдіжЕЫАзЈгУЗЂЦБДІРэЮЪЬтЕФЭЈжЊЁЗЃЈЙњЫАЗЂЁВ2000ЁГ187КХЃЉжЎЙцЖЈЃЌХаЖЯЙЋЫОЪЧЗёЭъШЋТњзуЩЦвтШЁЕУащПЊЗЂЦБЕФЫФИіЙЙГЩвЊМўЁЃ

ЕкШ§ВуМЖЃКжїеХВЛДцдкЖёвтШЁЕУащПЊЗЂЦБЃЌЭЦЙуГЩБОецЪЕЗЂЩњЃЌПЩОнЪЕЫАЧАПлГ§ЁЃШчЙћЫАЮёЛњЙиЬсЙЉЕФжЄОнФмЙЛжЄУїСщЛюгУЙЄЦНЬЈУЛгаЮЊЙЋЫОЬсЙЉЭЦЙуЗўЮёЃЌЕЋгжВЛФмжЄУїЙЋЫОУїжЊСщЛюгУЙЄЦНЬЈащПЊЗЂЦБЖјНгЪмащПЊЃЌЭЌЪБЙЋЫОЕФЭЦЙуЗўЮёжЇГіШЗЮЊецЪЕЧввбЪЕМЪЗЂЩњЃЌЙЋЫОПЩИљОнЁЖЦѓвЕЫљЕУЫАЫАЧАПлГ§ЦОжЄЙмРэАьЗЈЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2018ФъЕк28КХЃЉжЎЙцЖЈЃЌЭЈЙ§жїеХВЙПЊЁЂЛЛПЊЗЂЦБНјааЫАЧАПлГ§ЃЛШєЮоЗЈВЙПЊЁЂЛЛПЊЗЂЦБЃЌПЩЬсЙЉЮоЗЈВЙПЊЁЂЛЛПЊЗЂЦБЕФжЄУїзЪСЯЁЂЯрЙивЕЮёЛюЖЏЕФКЯЭЌЁЂВЩгУЗЧЯжН№ЗНЪНжЇИЖЕФИЖПюЦОжЄЕШВФСЯНјааЫАЧАПлГ§ЁЃШєЩЯЪіВФСЯВЛЭъећЃЌЙЋЫОПЩвдИљОнЁЖЦѓвЕЫљЕУЫАЗЈЁЗЕкАЫЬѕЃЌЬсЙЉЭЦЙуЗўЮёжЇГіОпгаецЪЕадЁЂЯрЙиадЁЂКЯРэадЕФжЄОнВФСЯНјааЫАЧАПлГ§ЁЃ