发布时间:2025-05-22 来源:二哥税税念 作者:二哥

免责申明:本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

一般情况下,如果我们中规中矩的做账,计提的都不小于实际发放的,因为都会先计提再发放,理论上应付职工薪酬始终都会是贷方余额。

2、跨年发放工资,单独看每个年度的计提和发生的时候,计提可能会出现小于发生。

二哥税税念公司2024年计入成本费用工资100万,实际支付了110万,实则是当年会计少计了10万工资,期末应付职工薪酬是借方余额10万。

对于这种情况,我只能说先调账吧。账都么做对,做啥汇算清缴,汇算清缴是在会计利润基础上按照税法规定调整的,你当期会计利润都是错误的,你得调整。

一般上年度结转后发现前期差错,我们会计上采用追溯重述法调整,通过以前年度损益科目。

在财务报表对外报送之前,我们一般会追溯调整上年资产负债表期末数和利润表数据,也就是把分录调整的影响体现到2024年的报表里面去。

如果报表已经对外报送,我们就不能修改2024年报表,只能修改2025财务报表资产负债表期初数据和利润表的上年同期数据了。当然说句实话,一般企业也什么报表对外报送时间,这个报表对外报送是指的管理层批准对外报送时间(一般大型企业、上市公司、国有企业要严格一些)。

通过这个账务调整啊,这漏提的10万自然是要体现在2024年的会计利润上了,那么我们继续在这个利润的基础上做纳税调整。

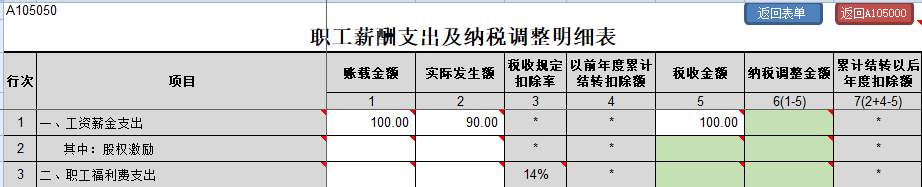

二哥税税念公司2024年计入成本费用工资110万,实际支付的也是110万了,2024年的A105050填写如下:

二哥税税念公司2025虽然做了一些以前年度损益的科目,但是这些科目并不影响企业2025年的利润,也就是分录中的10万影响数据不会体现在2025年的利润表中。

2025年假如公司当期计入成本费用工资100万,实际支付的也是100万,那么,2025年的A105050填写如下:

所以,这个事情就处理完毕了,不管是会计核算还是所得税申报,都遵循了权责发生制,属于当期的费用计入当期。

这个第二种情况就比较多见了,一般工资都是跨期发放,上月工资下月发,所以二哥说第二种情况更常见。

二哥税税念公司2024年计入成本费用工资100万,当年实际支付了90万,剩余的10万2025年支付,我们假设2025年没有任何工资,那么这个时候我们单独看2025年是不是就是计提的0,实际发放10万呢?(计提小于发放的情况)

那这种情况如何处理呢?账肯定不用动,权责发生制,账务是没有问题的。

1、如果10万是汇算清缴之前发放的,那么视同2024年实际发放,允许纳税人扣除在2024年。

2、如果10万是2025年汇算清缴之后才发的,那么需在汇算时候先做纳税调增,然后在实际支付年度做纳税调减处理。