在大数据时代,税务机关将依托“金税四期”建设,打造“无风险不打扰、有违法要追究、全过程强智控”的税务执法新体系。税务监控手段与预警评估系统功能日渐强大。

近日,就有会员反应,申报残保金时,系统提示风险:2023年企业所得税汇算清缴申报的工资总额和人数与本次残保金申报的工资总额和人数不一致。

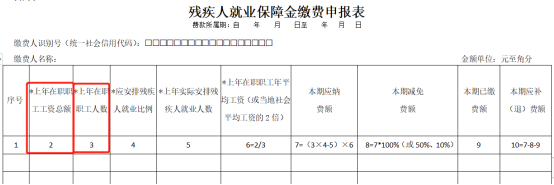

据此,我们来比较比较企业所得税和残保金的工资总额和人数的关系。依据财税[2015]72号的规定:残疾人保障金年缴纳额=(上年用人单位在职职工人数×所在地省、自治区、直辖市人民政府规定的安排残疾人就业比例-上年用人单位实际安排的残疾人就业人数)×上年用人单位在职职工年平均工资。2024年申报的残保金主要的计算数据源于2023年度的企业职工人数、安排残疾人人数和工资总额。相关的申报表如下:

那么,《残疾人就业保障金缴费申报表》中的工资总额和职工人数就一定要和2023年企业所得税汇算时申报的完全一致吗?

一.职工人数

|

企业所得税 |

残保金 |

|

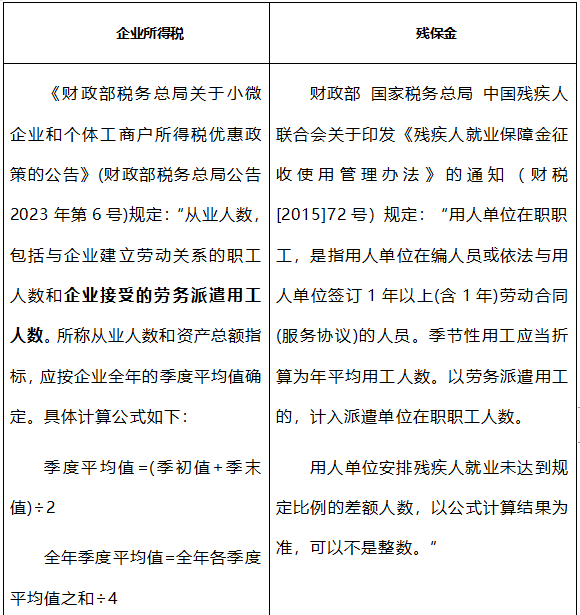

《财政部税务总局关于小微企业和个体工商户所得税优惠政策的公告》(财政部税务总局公告2023年第6号)规定:“从业人数,包括与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数。所称从业人数和资产总额指标,应按企业全年的季度平均值确定。具体计算公式如下: 季度平均值=(季初值+季末值)÷2 全年季度平均值=全年各季度平均值之和÷4 年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。” |

财政部 国家税务总局 中国残疾人联合会关于印发《残疾人就业保障金征收使用管理办法》的通知(财税[2015]72号)规定:“用人单位在职职工,是指用人单位在编人员或依法与用人单位签订1年以上(含1年)劳动合同(服务协议)的人员。季节性用工应当折算为年平均用工人数。以劳务派遣用工的,计入派遣单位在职职工人数。 用人单位安排残疾人就业未达到规定比例的差额人数,以公式计算结果为准,可以不是整数。” 另外,《财政部关于调整残疾人就业保障金征收政策的公告》(财政部公告2019年第98号)对“劳务派遣用工”归属作出调整。用人单位依法以劳务派遣方式接受残疾人在本单位就业的,由派遣单位和接受单位通过签订协议的方式协商一致后,将残疾人数计入其中一方的实际安排残疾人就业人数和在职职工人数,不得重复计算。 |

从上表的对比可见,还是些差异的:

1.财税【2015】72号文件《残疾人就业保障金征收使用管理办法》第八条规定:上年用人单位在职职工年平均工资,按用人单位上年在职职工工资总额除以用人单位在职职工人数计算。

2.企业所得税的从业人数包括企业接受的劳务派遣用工人数,

3.退休返聘人员无法和企业签订劳动合同,即无法与企业建立劳动关。因此,企业所得税和残保金的职工人数应均不包含退休返聘人员。

4.财税[2015]72号中对于职工人数的换算,并没有说的很清楚,实务中,各地税务机关的口径有些差别,但基本以“全年在职职工人数总和除以12”来确定,与企业所得税申报中的季度平均还是有些差异。

(点击可查看大图↑)

(点击可查看大图↑)

二、工资总额

|

企业所得税 |

残保金 |

|

《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函[2009]3号)规定:“一、关于合理工资薪金问题 《实施条例》第三十四条所称的“合理工资薪金”,是指企业按照股东大会、董事会、薪酬委员会或相关管理机构制订的工资薪金制度规定实际发放给员工的工资薪金。税务机关在对工资薪金进行合理性确认时,可按以下原则掌握: (一)企业制订了较为规范的员工工资薪金制度; (二)企业所制订的工资薪金制度符合行业及地区水平; (三)企业在一定时期所发放的工资薪金是相对固定的,工资薪金的调整是有序进行的; (四)企业对实际发放的工资薪金,已依法履行了代扣代缴个人所得税义务。 (五)有关工资薪金的安排,不以减少或逃避税款为目的; 二、关于工资薪金总额问题 《实施条例》第四十、四十一、四十二条所称的“工资薪金总额”,是指企业按照本通知第一条规定实际发放的工资薪金总和,不包括企业的职工福利费、职工教育经费、工会经费以及养老保险费、医疗保险费、失业保险费、工伤保险费、生育保险费等社会保险费和住房公积金。属于国有性质的企业,其工资薪金,不得超过政府有关部门给予的限定数额;超过部分,不得计入企业工资薪金总额,也不得在计算企业应纳税所得额时扣除。” |

财政部 国家税务总局 中国残疾人联合会关于印发《残疾人就业保障金征收使用管理办法》的通知(财税[2015]72号 )规定:“上年用人单位在职职工年平均工资,按用人单位上年在职职工工资总额除以用人单位在职职工人数计算。” 具体可参考《海南省残疾人就业保障金征收政策解答》:“十一、如何计算用人单位在职职工工资总额? 计征保障金的在职职工工资总额是指用人单位实际发放给员工的工资薪金总和,不包括单位的职工福利费、职工教育经费、工会经费、“五险一金”和公车改革补贴。 职工福利费按《财政部关于企业加强职工福利费财务管理的通知》(财企〔2009〕242号)规定执行。”

|

从上述对比政策可见,双方关于工资总额的认定口径是差不多的,残保金中虽多列了不含“公车改革补贴”,但在所得税口径上,“公车改革补贴”属于福利费范畴。但是,如果企业有特殊员工,还是会有很大差别的,举例如下:

1.劳务派遣人员:

依据《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告2015年第34号)第三条的规定:“企业接受外部劳务派遣用工所实际发生的费用,应分两种情况按规定在税前扣除:按照协议(合同)约定直接支付给劳务派遣公司的费用,应作为劳务费支出;直接支付给员工个人的费用,应作为工资薪金支出和职工福利费支出。其中属于工资薪金支出的费用,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据。”

而残保金中,笔者认为应该与劳务派遣的人数计入哪保持一致。即如果劳务派遣员工的人数计入用工单位,则工资总额应该在用工单位的工资总额中包含;反之,应全部不在用工单位包含,而计入派遣单位的人数和工资总额。

2.返聘离退休人员:

依据《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》(国家税务总局公告2012年第15号)第一条的规定,企业因雇用季节工、临时工、实习生、返聘离退休人员所实际发生的费用,应区分为工资薪金支出和职工福利费支出,并按《企业所得税法》规定在企业所得税前扣除。其中属于工资薪金支出的,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据。

而返聘离退休人员无法和企业签订劳动合同,则不应纳入残保金的工资总额基数。

三.注意事项

从目前的政策来看,残保金申报的人数和工资总额和上年度企业所得税申报的人数和工资总额,在不存在返聘离退休人员、劳务派遣人员等特殊人员情况下,应该是相差不大的,预计有小额差异时,系统也不会提示风险。如果系统提示了风险,建议按照本文的分析,自查一下本企业填报的数据是否和规定的政策一致,如果数据正确,即便提示风险,笔者认为也可以直接申报,并做好和税务人员解释的准备。

部分内容来源:正保会计网校税务网校