ЫАИКТЪЃЌДѓМвЖМжЊЕРЪЧВЦЮёВЛПЩЛиБмЕФЖЋЮї

ФЧУДОпЬхЫАИКТЪЪЧдѕУДМЦЫуГіРДЕФФиЃП

длУЧвЛЦ№РДПДПДАЩ~

ЫАИКТЪвЛАужИЦѓвЕдкФГИіЪБЦкФкЕФЫАЪеИКЕЃЕФДѓаЁЃЌвЛАугУЫАЪееМЪеШыЕФБШжиРДНјааКтСПЁЃзюГЃгУЕФЫАИКТЪЮЊдіжЕЫАЫАИКТЪКЭЫљЕУЫАЫАИКТЪЁЃ

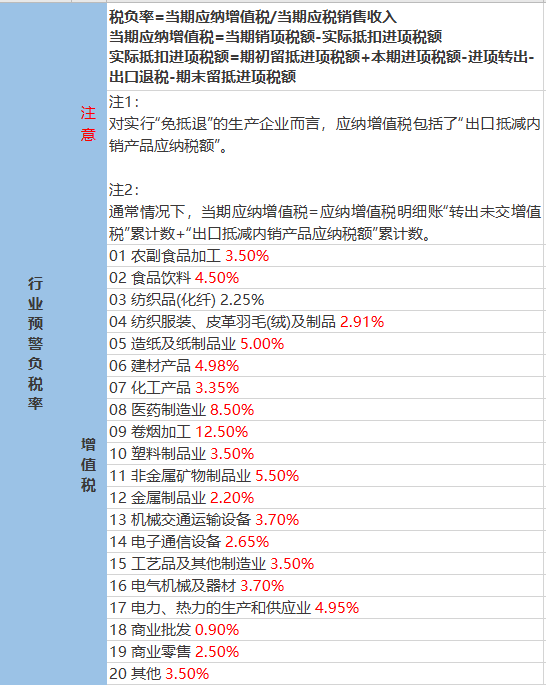

ОпЬхМЦЫуШчЯТЃК

ЫАИКТЪ=ЕБЦкгІФЩдіжЕЫА/ЕБЦкгІЫАЯњЪлЪеШы*100%

ЕБЦкгІФЩдіжЕЫА=ЕБЦкЯњЯюЫАЖю-ЪЕМЪЕжПлНјЯюЫАЖю

ЪЕМЪЕжПлНјЯюЫАЖю=ЦкГѕСєЕжНјЯюЫАЖю+БОЦкНјЯюЫАЖю-НјЯюзЊГі-ГіПкЭЫЫА-ЦкФЉСєЕжНјЯюЫАЖю

РЯЭѕдкЯиГЧРяПЊАьСЫвЛИіЩЬУГЙЋЫОЃЌЮЊдіжЕЫАвЛАуФЩЫАШЫЃЌБОЦкЯњЪлЪеШы1000ЭђЃЌЙЉгІЩЬвВОљЮЊвЛАуФЩЫАШЫЃЌВЩЙКГЩБО600ЭђдЊЃЌЦфЫћГЩБОЙВМЦ208ЭђЃЌВЛПМТЧЦфЫћгАЯьвђЫиЁЃвдДЫРДМЦЫуРЯЭѕЕФЙЋЫОЫАИКЁЃ

діжЕЫАЫАИКЃК

МЦЫуЙЋЪНЮЊЃЈЯњЯю-НјЯюЃЉ/ЪеШыЛђепПЩвдзівЛИіБфаЮЃЌЃЈЯњЯюЫАТЪ*ЪеШы-НјЯюЫАТЪ*ГЩБОЃЉ/ЪеШы=ЯњЯюЫАТЪ-НјЯюЫАТЪ*ГЩБОТЪ

гЩгкНјЯњЯюОљЮЊвЛАуФЩЫАШЫЃЌЫАИКТЪЯрЭЌЃЌвђДЫЪЕМЪИКЕЃЕФдіжЕЫАЮЊ1000*13%-600*13%=52ЭђЃЌЫАИКТЪ=5.2%ЃЌгУБфаЮКѓЕФЙЋЪНМЦЫувВЪЧвЛбљЃЌ13%-60%*13%=5.2%ЁЃ

ЦфЪЕЃЌдкЯжЪЕжаЃЌПЩФмВЂВЛЪЧЫљгаЕФВЩЙКЖМФмЙЛШЁЕУНјЯюЦБЃЌВЂЧввВВЂВЛЪЧЫљгаЕФЙЉгІЩЬЖМЪЧвЛАуФЩЫАШЫЃЌФмЙЛЬсЙЉ13%ЕФЫАЦБЁЃ

КмгаПЩФмЬсЙЉЕФЪЧ3%ЕФЫАЦБЛђепЙКТђСЫвЛаЉЗўЮёЃЌЬсЙЉЕФЪЧ6%ЕФЫАЦБЃЌетжжЧщПіЯТЃЌЦѓвЕЕФдіжЕЫАЫАИКЛЙЛсИќИпЁЃвђДЫЃЌЪЕМЪЕФЫАИКПЩФмЪмЖрживђЫиЕФгАЯьЁЃ

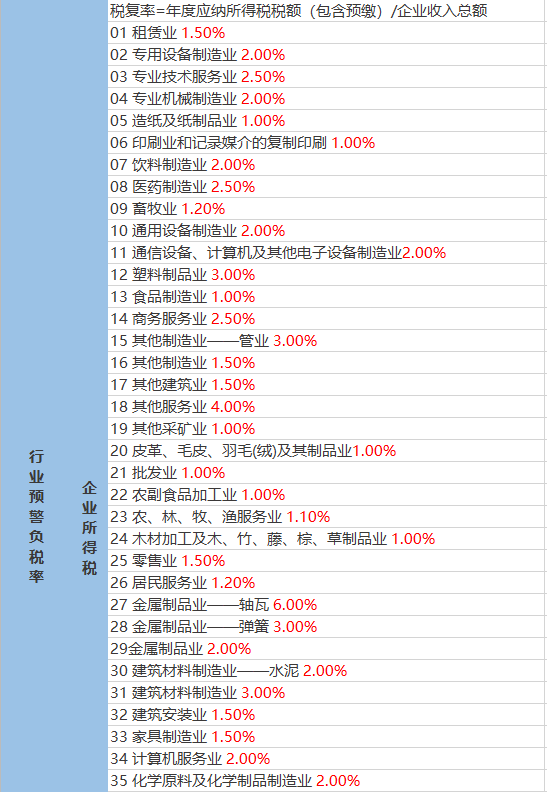

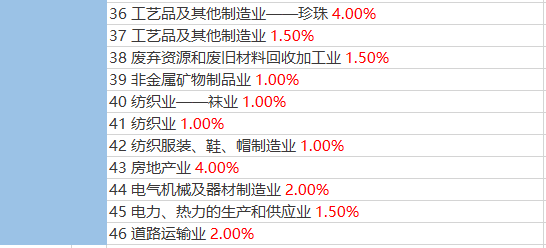

ЫљЕУЫАЫАИКЃК

ЯШМЦЫуЦѓвЕЕФЫљЕУЁЃПЩвдЭЈЙ§вЛИіМђЕЅЕФРћШѓБэРДАяжњРэНтЁЃ

ЫАН№МАИНМгЃК52*ЃЈ5%+3%+2%ЃЉ+ЃЈ1000+600ЃЉ*0.0003=5.68Эђ

ЫљЕУЫА=ЃЈ1000-600-5.68-208ЃЉ*25%=186.32*25%=46.58Эђ

ЫљЕУЫАЫАИК=46.58/1000=4.66%

етРяЕФМЦЫуЛљгквЛИіМйЩшЃЌМДЦѓвЕЗЂЩњЕФГЩБОЖМШЁЕУКЯЙцЕФЫАЧАПлГ§ЦОжЄЃЌВЂЧвУЛгаЦфЫћЕФЕїећЪТЯюЁЃ

ЪЕМЪжаЃЌЦѓвЕПЩФмгаЮДШЁЕУЗЂЦБЃЌЛђепШЁЕУСЫВЛКЯЙцЕФЗЂЦБЃЌЛђепгааЉЯюФПЫАЗЈЙцЖЈВЛФмПлГ§ЕФЧщПіЃЌетаЉЖМЛсгАЯьЦѓвЕЕФЫљЕУЫАЫАИКЁЃ

злКЯЫАИКЃК

ЦѓвЕЫљФЩЫАЕФзмКЭ=52+46.58+5.68=104.26Эђ

злКЯЫАИКТЪ=104.26/1000=10.43%

ЪЕМЪжаЦѓвЕЕФЫАИКТЪПЩФмЪмЕНЖрИівђЫиЕФгАЯьЃЌЦѓвЕвЊзіЕФЪЧЙизЂаавЕЫАИКТЪЃЌЕЋВЛУдаХдЄОЏЫАИКТЪЁЃ

ЦѓвЕЕФЫАИКТЪЪЧКтСПЦѓвЕЫљГаЕЃЫАИКЕФжИБъЁЃетаЉжИБъдкЪЕМЪвЕЮёжаЛсЪмЕНЖрИівђЫиЕФгАЯьЁЃЦѓвЕПЩвдЭЈЙ§ПижЦЯрЙивђЫиЃЌРДНЕЕЭЦѓвЕЕФзлКЯЫАИКЁЃ

ЫљвдЃЌдлУЧжЛвЊЗћКЯЦѓвЕЕФЪЕМЪЧщПіЃЌФмЙЛгшвдКЯРэЕФНтЪЭЃЌФЧУДвВВЛашвЊЙ§ЖШПжЛХХЖ~

вЛЁЂЦѓвЕ

1.НгЕНЫАЮёдЄОЏаХЯЂКѓЃЌШЗЖЈдЄОЏаХЯЂгыЦѓвЕздЩэдвђгаЙиЃЌгІИУЯъЯИећРэЯрЙиЕФЪ§ОнзЪСЯЁЃ

2.ЗжЮідЄОЏВњЩњЕФдвђЁЃ

3.ИјГіКЯРэЕФНтЪЭЁЃ

4.зюжеШЗЖЈНтОіЗНАИЁЃ

5.НгЕНЫАЮёдЄОЏаХЯЂКѓЃЌ ШЗЖЈдЄОЏаХЯЂгыЦѓвЕздЩэдвђЮоЙиЃЌгІГіЪОЯрЙиЕФжЄОнжЄУїЁЃ

ЖўЁЂЛсМЦ

1.УПдТБЈБэБЈЫЭжЎЧАЃЌВЦЮёШЫдБЖМгІБОзХЗћКЯвЕЮёецЪЕадЕФддђНјааздВщЁЃ

2.ШчЙћОздВщЃЌЗЂЯжЫАИКТЪЦЋЕЭЕФдвђЪЧгЩгкздЩэЗЂЩњЯњЪлааЮЊЩъБЈЪеШыВЛМАЪБЃЌЛђепгаТЉБЈааЮЊЃЌдйЛђепгаВЛгІЕжПлНјЯюЫАЖюЕФЪТЯюУЛгаМАЪБНјааЕїећЕФааЮЊдьГЩЕФЃЌОЭгІИУМАЪБНјааЕїећЃЌВЙБЈдіжЕЫАЁЃ

3.ЕБЙиМќжИБъГіЯжвьГЃЪБЃЌЖдвьГЃдвђМАЪБздЮвМьВщЃЌФкВПДІРэЃЌБЃжЄЖдЯЕЭГБЈЫЭЕФВЦЮёБЈБэдЖРыжИБъвьГЃдЄОЏЕФКьЯпЁЃ