前期,上海税务部门根据税收大数据分析线索,发现境内某居民陈某存在取得境外收入未申报缴税疑点,税务机关综合运用“五步工作法”,对其开展风险提醒和督促整改。该纳税人存在取得境外所得未依法申报缴纳个人所得税问题,在税务机关政策辅导后,该纳税人积极配合说明情况,并依法补缴税款、滞纳金合计18.48万元。

上海税务部门提醒广大纳税人,根据《中华人民共和国个人所得税法》及其实施条例、《财政部 税务总局关于境外所得有关个人所得税政策的公告》等相关规定,居民个人从中国境外取得所得的,应当在取得所得的次年3月1日至6月30日内申报纳税。建议纳税人结合自身情况及时办理,税务机关发现存在涉税问题的,会通过提示提醒、督促整改和约谈警示等方式,提醒督促纳税人整改,对于拒不整改或整改不彻底的纳税人,税务机关将依法依规进行处理。

前期,浙江税务部门根据税收大数据分析线索,发现境内居民陈某某存在取得境外收入未申报缴税疑点,税务机关综合运用“五步工作法”,对其开展风险提醒和督促整改。该纳税人存在取得境外所得未依法申报缴纳个人所得税问题,在税务机关政策辅导后,该纳税人积极配合说明情况,并依法补缴税款、滞纳金合计12.72万元。

浙江税务部门提醒广大纳税人,根据《中华人民共和国个人所得税法》及其实施条例、《财政部 税务总局关于境外所得有关个人所得税政策的公告》等相关规定,居民个人从中国境外取得所得的,应当在取得所得的次年3月1日至6月30日内申报纳税,建议纳税人结合自身情况及时办理。税务机关发现存在涉税问题的,将通过提示提醒、督促整改和约谈警示等方式,提醒督促纳税人整改。对于拒不整改或整改不彻底的纳税人,税务机关将依法依规进行处理。

前期,山东税务部门根据税收大数据分析线索,发现境内居民张某存在取得境外收入未申报缴税疑点。税务机关综合运用“五步工作法”,对其开展风险提醒和督促整改。经核,该纳税人存在取得境外所得未依法申报缴纳个人所得税问题。在税务机关政策辅导后,该纳税人积极配合说明情况,并依法补缴税款、滞纳金合计126.38万元。

山东税务部门提醒广大纳税人,根据《中华人民共和国个人所得税法》及其实施条例、《财政部 税务总局关于境外所得有关个人所得税政策的公告》等相关规定,居民个人从中国境外取得所得的,应当在取得所得的次年3月1日至6月30日内申报纳税。建议纳税人结合自身情况及时办理,税务机关发现存在涉税问题的,将通过提示提醒、督促整改和约谈警示等方式,提醒督促纳税人整改,对于拒不整改或整改不彻底的纳税人,税务机关将依法依规进行处理。

前期,湖北税务部门根据税收大数据分析线索,发现境内居民孙某某存在取得境外收入未申报缴税疑点。税务机关综合运用“五步工作法”,对其开展风险提醒和督促整改。该纳税人存在取得境外所得未依法申报缴纳个人所得税问题。在税务机关政策辅导后,该纳税人积极配合说明情况,并依法补缴税款、滞纳金合计141.3万元。

湖北税务部门提醒广大纳税人,根据《中华人民共和国个人所得税法》及其实施条例、《财政部 税务总局关于境外所得有关个人所得税政策的公告》等相关规定,居民个人从中国境外取得所得的,应当在取得所得的次年3月1日至6月30日内申报纳税;建议纳税人结合自身情况及时办理,税务机关发现存在涉税问题的,会通过提示提醒、督促整改和约谈警示等方式,提醒督促纳税人整改,对于拒不整改或整改不彻底的纳税人,税务机关将依法依规进行处理。

【关注】获取境外所得如何申报缴纳个人所得税?

上海税务

纳税人取得境外所得是否需要缴纳个人所得税,又该如何申报?让我们跟着申税小微一起来了解一下吧!

小王

申税小微,我是国内一家企业的员工,去年因为几个项目,获得了不少境外收入,请问一下这个需要缴纳个人所得税吗?

这个要具体看您获得的收入,是否属于《财政部 税务总局关于境外所得有关个人所得税政策的公告》(财政部 税务总局公告2020年第3号)里写明的境外所得,如果属于那么就是需要缴纳个人所得税的:

申税小微

文件规定:下列所得,为来源于中国境外的所得:

(一)因任职、受雇、履约等在中国境外提供劳务取得的所得;

(二)中国境外企业以及其他组织支付且负担的稿酬所得;

(三)许可各种特许权在中国境外使用而取得的所得;

(四)在中国境外从事生产、经营活动而取得的与生产、经营活动相关的所得;

(五)从中国境外企业、其他组织以及非居民个人取得的利息、股息、红利所得;

(六)将财产出租给承租人在中国境外使用而取得的所得;

(七)转让中国境外的不动产、转让对中国境外企业以及其他组织投资形成的股票、股权以及其他权益性资产(以下称权益性资产)或者在中国境外转让其他财产取得的所得。但转让对中国境外企业以及其他组织投资形成的权益性资产,该权益性资产被转让前三年(连续36个公历月份)内的任一时间,被投资企业或其他组织的资产公允价值50%以上直接或间接来自位于中国境内的不动产的,取得的所得为来源于中国境内的所得;

(八)中国境外企业、其他组织以及非居民个人支付且负担的偶然所得;

(九)财政部、税务总局另有规定的,按照相关规定执行。

小王

那我获得了境外所得,是否需要和境内的所得合并申报呢?

这个需要根据您获得的收入类型分情况进行申报:

申税小微

文件规定:居民个人应当依照个人所得税法及其实施条例规定,按照以下方法计算当期境内和境外所得应纳税额:

(一)居民个人来源于中国境外的综合所得,应当与境内综合所得合并计算应纳税额;

(二)居民个人来源于中国境外的经营所得,应当与境内经营所得合并计算应纳税额。居民个人来源于境外的经营所得,按照个人所得税法及其实施条例的有关规定计算的亏损,不得抵减其境内或他国(地区)的应纳税所得额,但可以用来源于同一国家(地区)以后年度的经营所得按中国税法规定弥补;

(三)居民个人来源于中国境外的利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得(以下称其他分类所得),不与境内所得合并,应当分别单独计算应纳税额。

小王

那我在境外已经缴纳过一次税了,境内还需要再缴一次吗?

居民个人在一个纳税年度内来源于中国境外的所得,依照所得来源国家(地区)税收法律规定在中国境外已缴纳的所得税税额允许在抵免限额内从其该纳税年度应纳税额中抵免。具体计算公式如下:

申税小微

居民个人来源于一国(地区)的综合所得、经营所得以及其他分类所得项目的应纳税额为其抵免限额,按照下列公式计算:

(一)来源于一国(地区)综合所得的抵免限额=中国境内和境外综合所得依照本公告第二条规定计算的综合所得应纳税额×来源于该国(地区)的综合所得收入额÷中国境内和境外综合所得收入额合计

(二)来源于一国(地区)经营所得的抵免限额=中国境内和境外经营所得依照本公告第二条规定计算的经营所得应纳税额×来源于该国(地区)的经营所得应纳税所得额÷中国境内和境外经营所得应纳税所得额合计

(三)来源于一国(地区)其他分类所得的抵免限额=该国(地区)的其他分类所得依照本公告第二条规定计算的应纳税额

(四)来源于一国(地区)所得的抵免限额=来源于该国(地区)综合所得抵免限额+来源于该国(地区)经营所得抵免限额+来源于该国(地区)其他分类所得抵免限额

小王

还有最后一个问题,到了汇算清缴的时候,我具体该怎么申报呢?

您可以登录自然人电子税务局WEB端-首页-我要办税-税费申报-年度汇算(取得境外所得适用);也可以通过首页下方-常用业务-年度汇算(取得境外所得适用),进入申报界面。当然,您也可以登录个税App进行申报,下面我们现以WEB端为例:

申税小微

一、确认“基础信息”

确定个人基础信息、汇算地等信息是否正确,也可点击查看更多隐藏的详细个人信息进行核对。

二、“综合所得计算信息”

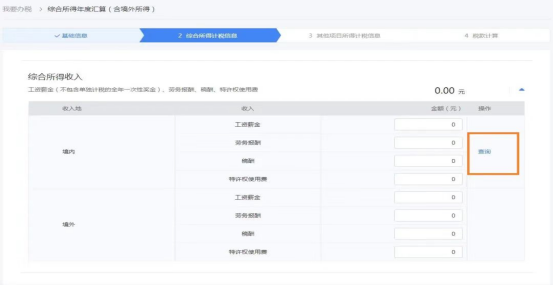

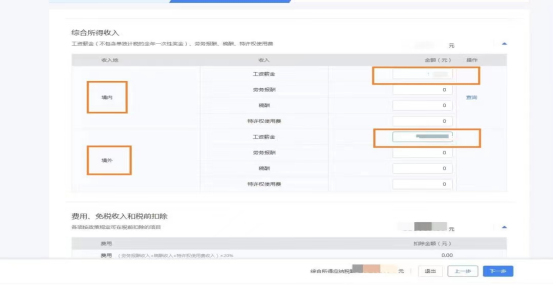

1.综合所得收入

对于境内四项综合所得,支持通过点击“查询”按钮查看预缴数据并确认“使用当前数据”将数据带回主表便捷式填写,您可以选择更适合自己的“全年一次性奖金”的计税方式;对于境外部分,则需要您手动填写。

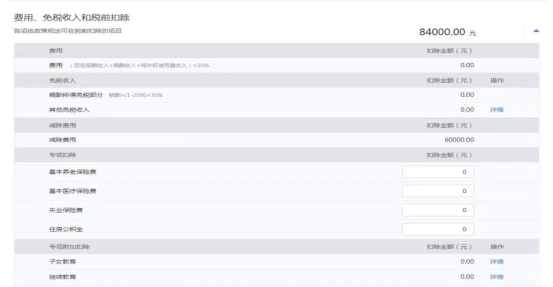

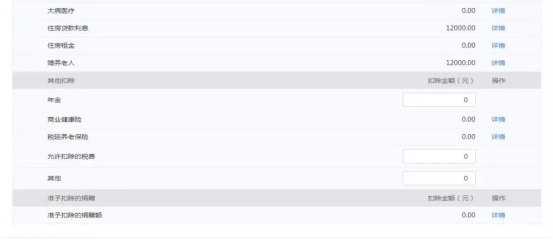

2.费用、免税收入和税前扣除

费用、免税收入和税前扣除中,无附表的数据项,由您手动填写。有附表的数据项,由您先在附表填入真实的数据后,自动带入到主表。

三、“其他项目所得

计税信息”

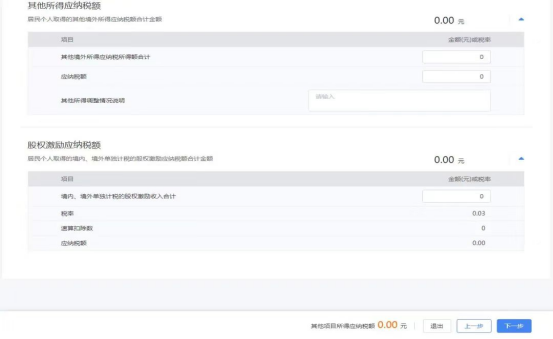

按表格所示分别填写经营所得、利息、股息、红利所得、财产租赁所得、财产转让所得、偶然所得、其他所得、股权激励等项目的应纳税额及对应栏次,应纳税所得额应大于等于0。填写完毕后点击下一步。(注意:除经营所得包括境内、境外应纳税所得额外,其余项目均指居民个人取得的相应境外所得。)

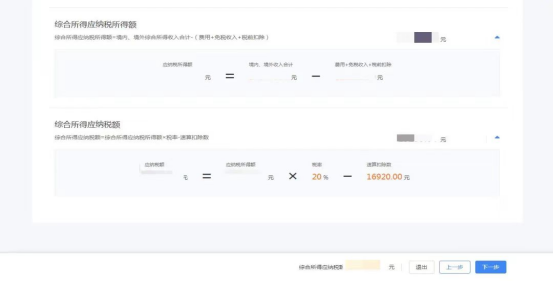

四、“税款计算”

1.居民个人来源于中国境外的综合所得、经营所得,应当分别与境内的综合所得、经营所得合并计算应纳税额;来源于中国境外的利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得(以下称其他分类所得),不与境内所得合并,应当分别单独计算应纳税额。

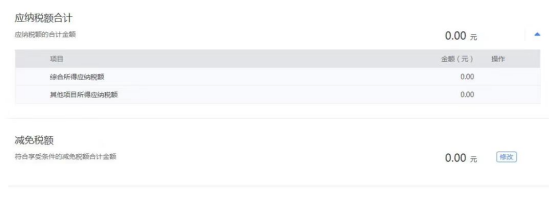

该页面下,应纳税额合计=综合所得应纳税额+经营所得应纳税额+利息、股息、红利所得应纳税额+财产租赁所得应纳税额+财产转让所得应纳税额+偶然所得应纳税额+其他所得应纳税额+股权激励应纳税额+全年一次性奖金应纳税额+应纳税额调整额。

2.减免税额,填写符合享受条件的减免税额合计金额,通过先填写附表后,数据带入主表。

3.已缴税额(境内),填写居民个人取得收入对应的在境内已经缴纳或者被扣缴的个人所得税。

4.境外所得已纳所得税抵免额,居民个人在一个纳税年度内来源于中国境外的所得,依照所得来源国家(地区)税收法律规定在中国境外已缴纳的所得税税额允许在抵免限额内从其该纳税年度应纳税额中抵免。

该项通过附表——“境外抵免明细表”——“本期实际可抵免额(境外所得已纳所得税抵免额)”的合计值,带入到主表。

(1)“本年度各国可抵免明细”,根据所得项目的不同,共有综合所得、经营所得、其他分类所得、股权激励、其他境外所得等5项内容。

根据不同的项目,分别点击“新增”,填写“国家(地区)”、“所得项目”、“该国(地区)收入”,再填写该项目在主表中计算出的应纳税额合计与减免税额合计栏,系统将自动计算出抵免限额合计。

(2)“本期实际可抵免额计算”,“抵免限额汇总”由上一步中“本年度各国可抵扣明细”自动汇总计算。您可根据实际情况填写“以前年度结转抵免额(前五年、前四年、前三年、前二年、前一年、小计)”等栏次。以前年度结转抵免额应与上一年度可结转以后年度抵免额保持一致。

(3)“资料上传”,当您填写抵免明细表,即“抵免明细表”中存在数据时,必须上传相关资料,最多15张。包括境外完税证明/税收缴款书/纳税记录等纳税凭证复印件;无法提供纳税凭证的,可提供纳税申报表(或者缴税通知书)及对应的银行缴款凭证;两者必须选择其一上传(复印件及对应的翻译件)。

五、退补税

应补/退税额=应纳税额合计-减免税额-已缴税额-境外所得已纳所得税抵免额。当申报结果为正数时,需点击【立即缴款】完成补税。当结果为负数时,可申请退税。