【20250403 每日一税】

税收征管法修订征求意见稿:新增为融资等目的多缴税不予退税条款

文/李冼

编者按:2025年3月28日,国家税务总局官网发布《税收征收管理法修订公开征求意见稿》,对退税条款进行了修订。现就该话题试与大家探讨。由于水平有限,有不当之处,还请海涵,并敬请指正。

2025年3月28日,国家税务总局官网发布《税收征收管理法修订公开征求意见稿》,对退税条款进行了修订。

现试与大家探讨。

一、退税条款修订前后对比

(一)现行规定

现行《税收征收管理法》(主席令2013年第5号)第五十一条规定:

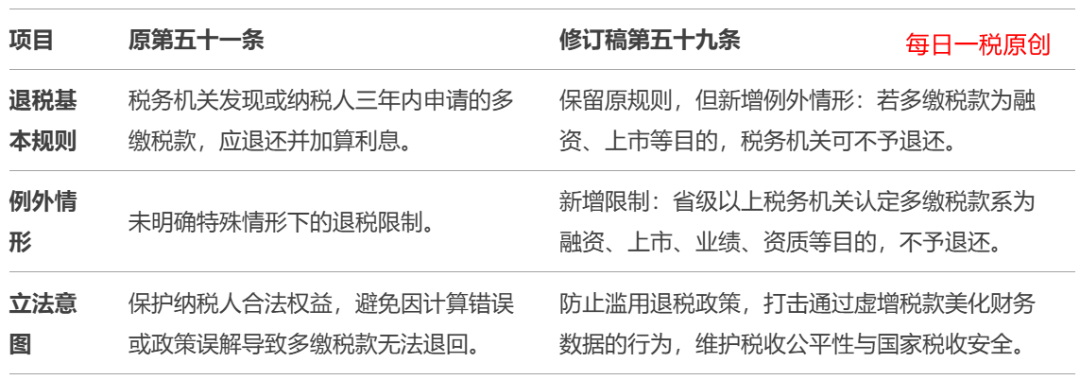

纳税人超过应纳税额缴纳的税款,税务机关发现后应当立即退还;纳税人自结算缴纳税款之日起三年内发现的,可以向税务机关要求退还多缴的税款并加算银行同期存款利息,税务机关及时查实后应当立即退还;涉及从国库中退库的,依照法律、行政法规有关国库管理的规定退还。

本条明确了退税的基本规则,明确税务机关发现或纳税人三年内申请的多缴税款,应退还并加算利息。

(二)修订稿规定

《税收征收管理法修订公开征求意见稿》第五十九条规定:

纳税人超过应纳税额缴纳的税款,税务机关发现后应当立即退还;纳税人自结算缴纳税款之日起3年内发现的,可以向税务机关要求退还多缴的税款并加算银行同期存款利息,税务机关及时查实后应当立即退还;涉及从国库中退库的,依照法律、行政法规有关国库管理的规定退还。

省级以上税务机关根据国家有关部门提请或者有证据认为,纳税人为获取融资、公司上市、增加业绩、取得资格资质等目的而多申报缴纳税款的,税务机关不予退还。

修订款保留原规则,但新增不予退税的例外情形:若多缴税款为融资、上市等目的,税务机关可不予退还。

其核心条款对比如下

二、修订新增条款分析

修订稿第五十九条增加的例外情形,主要针对实践中部分企业为满足融资、上市等需求,故意多缴税款以虚增财务报表中的“税费支出”,从而夸大收入或利润。

此类行为不仅扰乱市场秩序,还可能通过后续退税形成“税收套利”。修订稿通过限制退税,遏制财务造假动机,强化税收征管的严肃性。

另外,企业若以非正当目的多缴税款,将面临税款无法退回的损失,需在制定税务合规计划时更加审慎,也对企业的税务管理要求更高。

第三,争议解决难度增加。如何界定“为融资、上市等目的多缴税款”可能成为执法难点,税务机关需提供充分证据,避免主观臆断损害纳税人权益。

三、未明确事项

(一)课税基础灭失后的退税未明确

修订稿仍未课税基础灭失后是否退税,若企业因政策变化或经营调整导致原缴税基础灭失(如收入核销),修订稿未回应此类情形下能否申请退税。

案例:(2019)京02行终964号

2011年,刘玉秀欲将位于北京市西城区菜市口大街6号院3号楼6单元203室房屋(以下简称涉案房屋)通过出售的方式过户给沈恒。

2011年9月5日,刘玉秀向西城税务局缴纳营业税42500元、城市维护建设税2975元、教育费附加1275元,共计46750元。

在涉案房屋交易过程中,刘玉秀前夫刘欣发现其对涉案房屋的权利受到侵害,因此与刘玉秀之间产生系列诉讼,最终法院判决认定涉案房屋权属归刘欣所有,导致刘玉秀与沈恒之间的房屋交易失败。

依照法律规定,营业税等税款是在房屋交易成功的情况下税务机关收取的,现刘玉秀与沈恒之间的房屋交易失败,西城税务局应予退回。

税务局经审查认为,刘某秀提出退税申请的时间已超过法定的三年退税申请期限,决定不予退税。

刘某秀不服提起行政复议,复议维持原决定后又提起行政诉讼。

经一审、二审,法院认为,依法负有应纳税义务的纳税人多缴税款后,适用税收征管法第五十一条关于退税期限的规定,但当事人缴纳了相关款项,却实际上不负有纳税义务,后要求退回缴纳款项的,不适用该条规定,故相关通知和复议决定适用法律错误。税务机关应予以退税。

裁判依据:税收客体(交易行为)未发生,税款无征收基础;此类情形属于“未发生应税行为”,非“多缴税款”,故不适用《征管法》第五十一条。

(二)“故意多缴”的认定标准待明确

“故意多缴”的认定标准,预计将在细则及配套文件进一步明确证据要求及程序规则,防止自由裁量权滥用。

总之,修订稿第五十九条的调整体现了税收立法从“单纯保障纳税人权益”向“兼顾税收安全与市场秩序”的转变,对遏制财务造假具有积极意义。但需警惕执法标准模糊可能引发的争议,建议通过细化规则、强化程序正义,在防范税收风险与保护纳税人权利之间取得平衡。