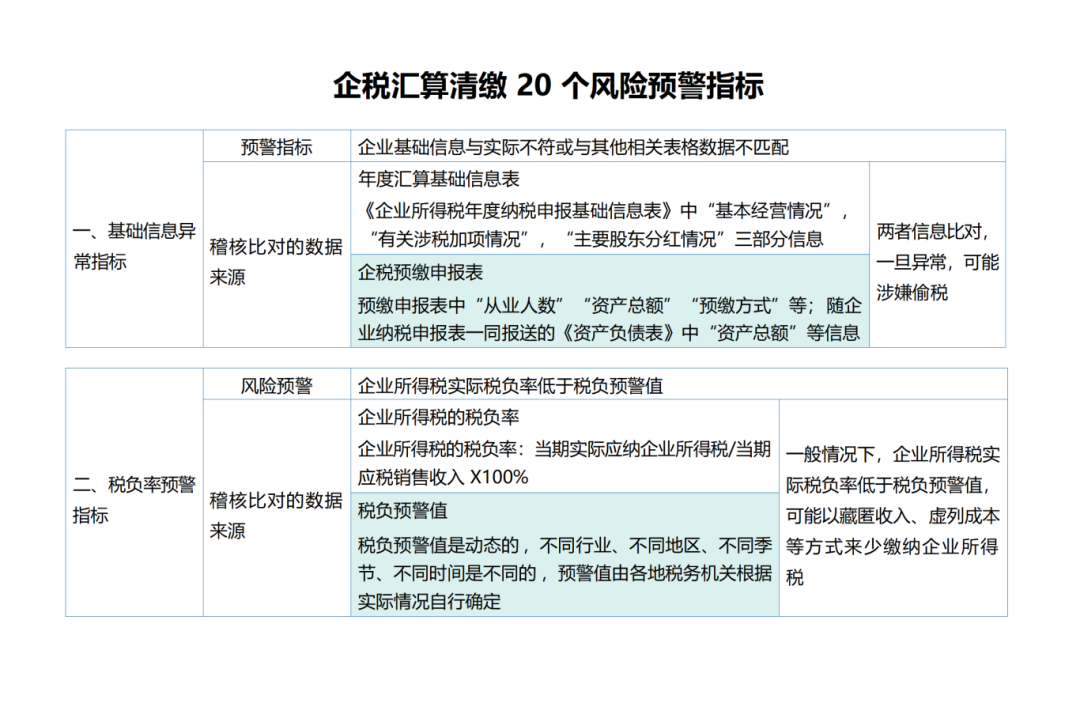

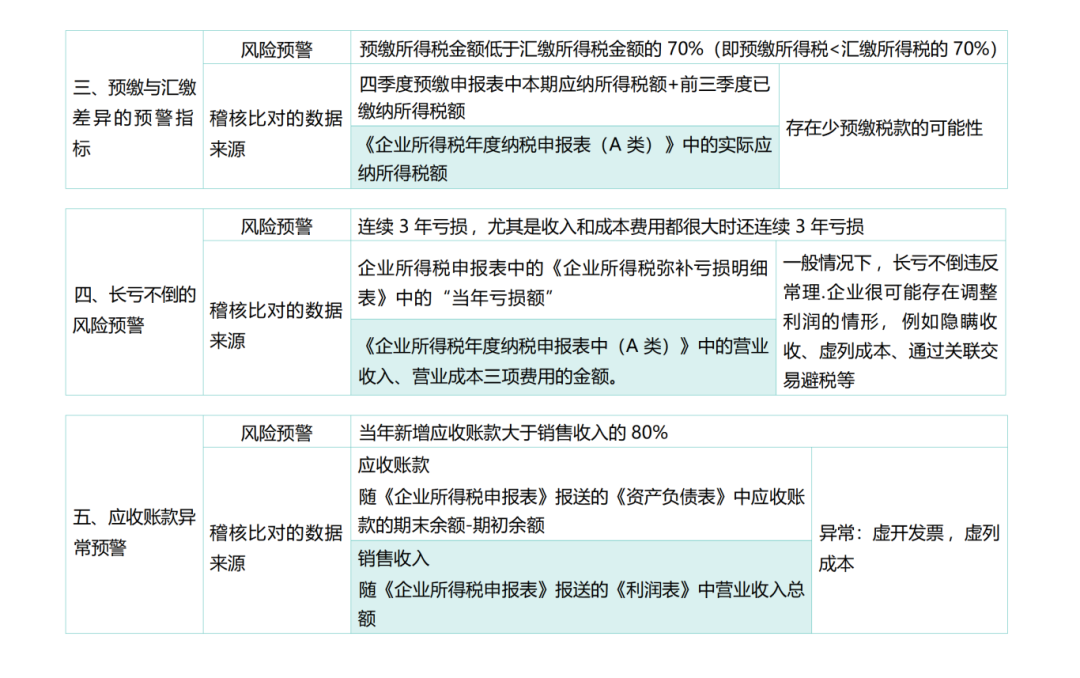

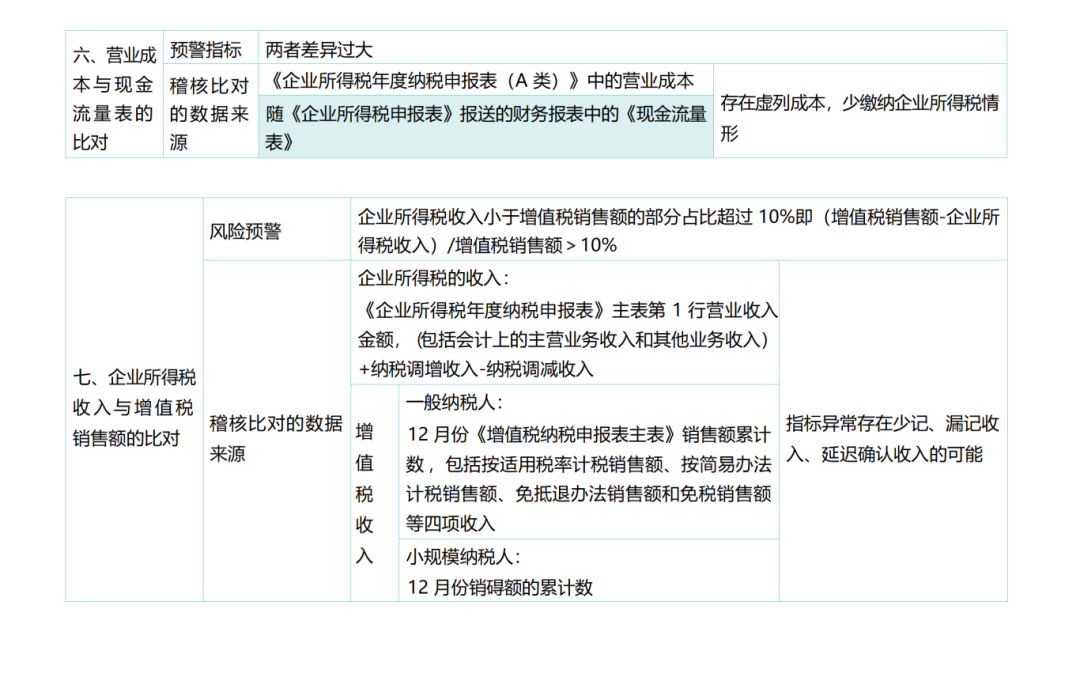

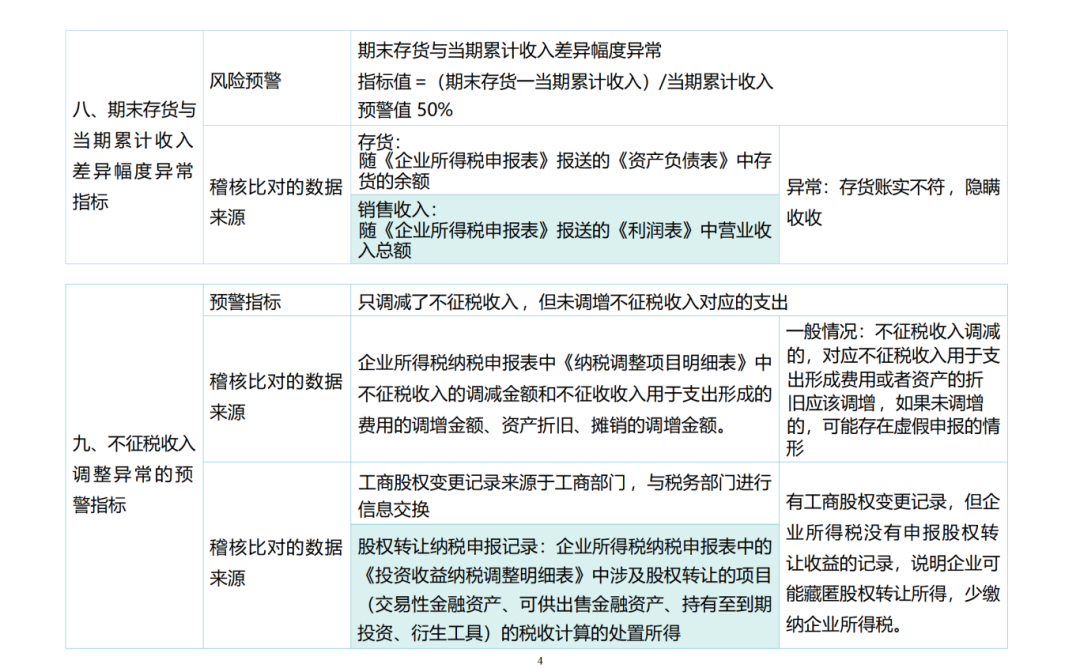

ЛЙгает20ИіЗчЯежИБъМА5ДѓГЃМћЬюБЈЧщаЮЃЌИЯНєИњаЁБрвЛЦ№РДПДПДАЩЃЁ

1

ЦѓвЕЫљЕУЫА8ЯюаТБфЛЏ

етРрЦѓвЕЃЌЦѓЫАЫАТЪ15%ЃЁ

вЛЁЂетРрЦѓвЕЃЌЦѓвЕЫљЕУЫАЫАТЪ15%ЃЁ

2дТ6ШеЃЌЩюлкЪаЫАЮёОжзЊЗЂВЦеўВПЁЂЫАЮёзмОжЮФМўЃЌЗЂВМКгЬзЩюИлПЦММДДаТКЯзїЧјЩюлкдАЧјЦѓвЕЫљЕУЫАгХЛнеўВпЕФЭЈжЊЁЃ

ЭЈжЊжаУїШЗЃК

ЖдЩшдкКгЬзЩюИлПЦММДДаТКЯзїЧјЩюлкдАЧјЬиЖЈЗтБеЧјгђЃЈвдЯТМђГЦЩюлкдАЧјЬиЖЈЗтБеЧјгђЃЉЗћКЯЬѕМўЕФЙФРјРрВњвЕЦѓвЕЃЌМѕАД15%ЕФЫАТЪеїЪеЦѓвЕЫљЕУЫАЁЃ

ЯэЪмЩЯЪігХЛнеўВпЕФЦѓвЕашЗћКЯвдЯТЬѕМўЃК

ЃЈвЛЃЉвдЁЖКгЬзЩюИлПЦММДДаТКЯзїЧјЩюлкдАЧјЦѓвЕЫљЕУЫАгХЛнФПТМЁЗЃЈвдЯТМђГЦЁЖФПТМЁЗЃЌМћИНМўЃЉжаЙцЖЈЕФВњвЕФПТМЮЊжїгЊвЕЮёЃЌЧвЦфжїгЊвЕЮёЪеШыеМЪеШызмЖю60%вдЩЯЁЃЪеШызмЖюАДееЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАЗЈЁЗЕкСљЬѕЙцЖЈжДааЁЃ

ЃЈЖўЃЉПЊеЙЪЕжЪаддЫгЊЁЃЖдВЛЗћКЯЪЕжЪаддЫгЊЕФЦѓвЕЃЌВЛЕУЯэЪмгХЛнЁЃ

ЃЈШ§ЃЉЫАЮёЛњЙиЖдЦѓвЕжїгЊвЕЮёЪЧЗёЪєгкЁЖФПТМЁЗФбвдНчЖЈЕФЃЌПЩЬсЧыЩюлкЪаШЫУёеўИЎгаЙиааеўжїЙмВПУХЛђЦфЪкШЈЕФЯТвЛМЖааеўжїЙмВПУХГіОпвтМћЁЃ

ЃЈЫФЃЉБОЭЈжЊзд2023Фъ1дТ1ШеЦ№жДаажС2027Фъ12дТ31ШеЁЃ

ЖўЁЂЦѓЫАЛуЫуЕФ8ЯюжиДѓБфЛЏ

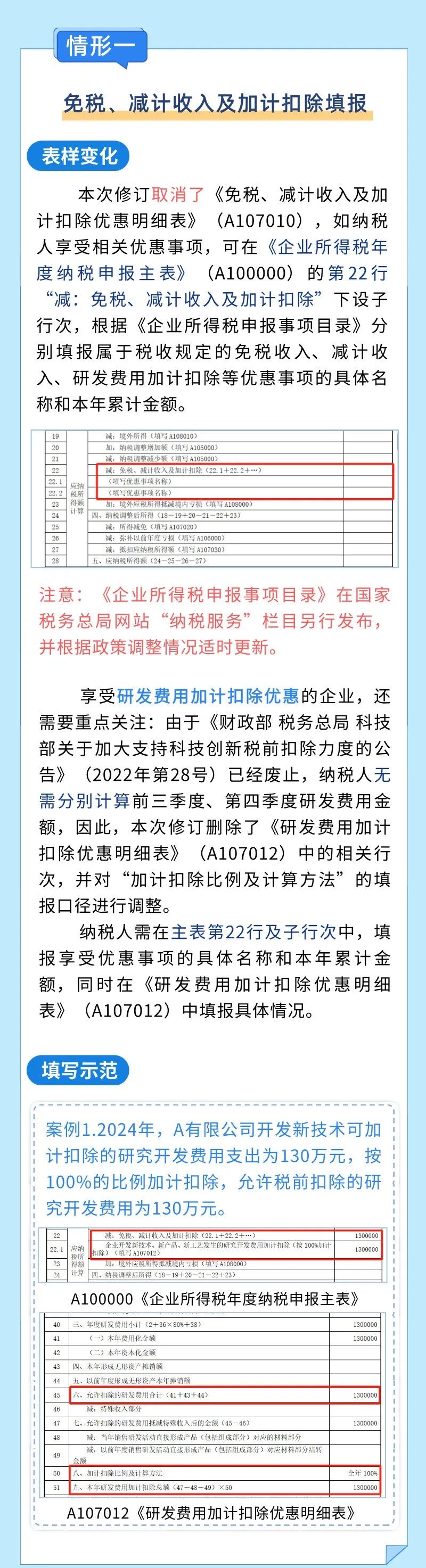

1дТ20ШеЃЌЙњМвЫАЮёзмОжЗЂВМЁЖЙигкгХЛЏЦѓвЕЫљЕУЫАФъЖШФЩЫАЩъБЈБэЕФЙЋИцЁЗЃЌУїШЗСЫЖд2025ФъЦѓвЕЫљЕУЫАЛуНЩЩъБЈБэНјааЕїећЁЃ

ЛЎжиЕуЃЁЃЁЃЁОпЬхЕїећШчЯТЃК

ЃЈвЛЃЉШЁЯћ2еХБэ

ШЁЯћЁЖУтЫАЁЂМѕМЦЪеШыМАМгМЦПлГ§гХЛнУїЯИБэЁЗЃЈA107010ЃЉЁЂЁЖМѕУтЫљЕУЫАгХЛнУїЯИБэЁЗЃЈA107040ЃЉЁЃ

ЃЈЖўЃЉаоЖЉ6еХБэЕЅ

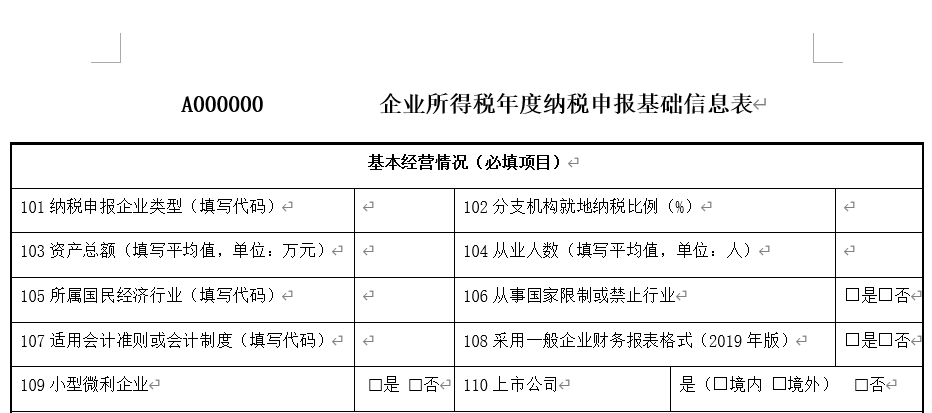

ЂйЁЖЦѓвЕЫљЕУЫАФъЖШФЩЫАЩъБЈжїБэЁЗЃЈA100000ЃЉ

вЛЪЧаоИФБэЕЅУћГЦЁЃПМТЧЕНЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАФъЖШФЩЫАЩъБЈБэЃЈAРрЃЉЁЗЃЈA100000ЃЉЕФУћГЦгыећИіЩъБЈБэЕФУћГЦШнвзЛьЯ§ЃЌНЋИУБэЕЅУћГЦаоИФЮЊЁЖЦѓвЕЫљЕУЫАФъЖШФЩЫАЩъБЈжїБэЁЗЁЃ

ЖўЪЧЕїећааДЮЩшжУЁЃНсКЯаТЪеШызМдђЁЂзтСозМдђЁЂН№ШкЙЄОпКЭН№ШкзЪВњЯрЙизМдђЃЌИљОнзюаТВЦЮёБЈБэбљЪНгХЛЏЕїећЁАРћШѓзмЖюМЦЫуЁБЯрЙиааДЮЁЃЭЌЪБЃЌдіМгЁАЛќВщВщВЙЃЈЭЫЃЉЫљЕУЫАЖюЁБЁЂЁАЬиБ№ФЩЫАЕїећВЙЃЈЭЫЃЉЫљЕУЫАЖюЁБааДЮЃЌБуРћФЩЫАШЫдкЛќВщВщДІвдМАЬиБ№ФЩЫАЕїећКѓИќе§ЩъБЈЁЃ

Ш§ЪЧгХЛЏгХЛнЪТЯюЬюБЈЗНЪНЁЃШЁЯћЁЖУтЫАЁЂМѕМЦЪеШыМАМгМЦПлГ§гХЛнУїЯИБэЁЗЃЈA107010ЃЉКЭЁЖМѕУтЫљЕУЫАгХЛнУїЯИБэЁЗЃЈA107040ЃЉЃЌНЋЁАУтЫАЁЂМѕМЦЪеШыМАМгМЦПлГ§ЁБКЭЁАМѕУтЫљЕУЫАЖюЁБЯрЙигХЛнЪТЯюећКЯжСжїБэЁЃФЩЫАШЫПЩИљОнЁЖЦѓвЕЫљЕУЫАЩъБЈЪТЯюФПТМЁЗдкжїБэЯргІааДЮбЁдёЬюБЈЁЃ

ЂкЁЖзЪВњелОЩЁЂЬЏЯњМАФЩЫАЕїећУїЯИБэЁЗЃЈA105080ЃЉ

ВЮеежїБэгХЛнЪТЯюЬюБЈЗНЪНЃЌЖдЁЖзЪВњелОЩЁЂЬЏЯњМАФЩЫАЕїећУїЯИБэЁЗЃЈA105080ЃЉНјааЕїећЃЌНЋБэЕЅжаЩцМАЙЬЖЈзЪВњКЭЮоаЮзЪВњМгЫйелОЩЛђЬЏЯњЕФгХЛнЯюФПећКЯЕНЕк28аажСЕк29ааЬюБЈЁЃФЩЫАШЫПЩИљОнЁЖЦѓвЕЫљЕУЫАЩъБЈЪТЯюФПТМЁЗбЁдёЬюБЈЁЃ

ЂлЁЖбаЗЂЗбгУМгМЦПлГ§гХЛнУїЯИБэЁЗЃЈA107012ЃЉ

ПМТЧЕНЁЖВЦеўВП ЫАЮёзмОж ПЦММВПЙигкМгДѓжЇГжПЦММДДаТЫАЧАПлçѲЖШЕФЙЋИцЁЗЃЈ2022ФъЕк28КХЃЉвбОЗЯжЙЃЌФЩЫАШЫЮоашЗжБ№МЦЫуЧАШ§МОЖШЁЂЕкЫФМОЖШбаЗЂЗбгУН№ЖюЁЃвђДЫЃЌЩОГ§СЫЁЖбаЗЂЗбгУМгМЦПлГ§гХЛнУїЯИБэЁЗЃЈA107012ЃЉжаЕФЯрЙиааДЮЃЌВЂЖдЁАМгМЦПлГ§БШР§МАМЦЫуЗНЗЈЁБЕФЬюБЈПкОЖНјааЕїећЁЃ

ЂмЁЖЫАЖюЕжУтгХЛнУїЯИБэЁЗЃЈA107050ЃЉ

ИљОнЁЖВЦеўВП ЫАЮёзмОжЙигкНкФмНкЫЎЁЂЛЗОГБЃЛЄЁЂАВШЋЩњВњзЈгУЩшБИЪ§зжЛЏжЧФмЛЏИФдьЦѓвЕЫљЕУЫАеўВпЕФЙЋИцЁЗЃЈ2024ФъЕк9КХЃЉЙцЖЈЃЌНЋдЁЖЫАЖюЕжУтгХЛнУїЯИБэЁЗЃЈA107050ЃЉжаЁАзЈгУЩшБИЭЖзЪЧщПіЬюБЈаХЯЂЁБЙЬЖЈааДЮБфИќЮЊПЩдіМгЕФУїЯИааДЮЃЌЭЌЪБдіМгЁАЭЖзЪРраЭЁБЁЂЁАЭЖзЪЖюЁБЁЂЁАЕжУтБШР§ЁБЁЂЁАПЩЕжУтЫАЖюЁБЕШЬюБЈЯюФПЃЌТњзуаТеўВпЬюБЈашвЊЁЃ

ЂнЁЖПчЕиЧјОгЊЛузмФЩЫАЦѓвЕФъЖШЗжЬЏЦѓвЕЫљЕУЫАУїЯИБэЁЗЃЈA109000ЃЉЁЂЁЖЦѓвЕЫљЕУЫАЛузмФЩЫАЗжжЇЛњЙЙЫљЕУЫАЗжХфБэЁЗЃЈA109010ЃЉ

НсКЯЛузмФЩЫАЦѓвЕЩъБЈЧщПіЃЌгХЛЏзмЗжЛњЙЙЗжЬЏЫАПюМЦЫуЗНЗЈЃЌВЂЖдЁЖПчЕиЧјОгЊЛузмФЩЫАЦѓвЕФъЖШЗжЬЏЦѓвЕЫљЕУЫАУїЯИБэЁЗЃЈA109000ЃЉМАЁЖЦѓвЕЫљЕУЫАЛузмФЩЫАЗжжЇЛњЙЙЫљЕУЫАЗжХфБэЁЗЃЈA109010ЃЉЕФБэбљКЭЬюБЈЫЕУїНјааЕїећЁЃАДееЕїећКѓЕФЙцдђЃЌЦѓвЕЯШЖдШЋФъгІФЩЫАПюНјааЗжЬЏЃЌдйгЩзмЁЂЗжЛњЙЙЗжБ№ЕжМѕЦфвбЗжЬЏдЄНЩЫАПюЃЌВЂМЦЫуБОФъгІВЙЭЫЫАН№ЖюЁЃЃЈзЂЃКДЫДІБфЛЏНЯДѓЃЌЯъЯИНВНтЧыПДЮФеТЕкЖўВПЗжЁЃ)

ЂоЁЖвЛАуЦѓвЕЪеШыУїЯИБэЁЗЃЈA101010ЃЉЕШВПЗжБэЕЅЬюБЈЫЕУї

ИљОнБэЕЅбљЪНЕїећЧщПіЃЌЭЌВНЖдЙиСЊБэЕЅЕФЬюБЈЫЕУїНјааСЫаоИФЁЃ

ЃЈШ§ЃЉЦфЫћашвЊЫЕУїЕФЧщПі

ЁЖЙЋИцЁЗЪЪгУгк2024ФъЖШКЭвдКѓФъЖШЦѓвЕЫљЕУЫАЛуЫуЧхНЩФЩЫАЩъБЈЁЃНёКѓШчГіЬЈаТеўВпЃЌАДееаТеўВпЯрЙиЙцЖЈЬюБЈЁЃвдЧАФъЖШЦѓвЕЫљЕУЫАФЩЫАЩъБЈБэЯрЙиЙцдђгыБОЁЖЙЋИцЁЗВЛвЛжТЕФЃЌВЛНјаазЗЫнЕїећЁЃФЩЫАШЫЕїећвдЧАФъЖШЩцЫАЪТЯюЕФЃЌАДееЯргІФъЖШЕФЦѓвЕЫљЕУЫАФЩЫАЩъБЈБэЯрЙиЙцдђЕїећЁЃ

2

ЩъБЈБэДѓБфКѓЃЁ

етЮхДѓГЃМћЧщаЮЃЌЮёБиПДЭъдйЩъБЈЃЁ

3

ЪеВиЃЁ

ЦѓЫАЛуНЩ20ИіЗчЯежИБъ

4

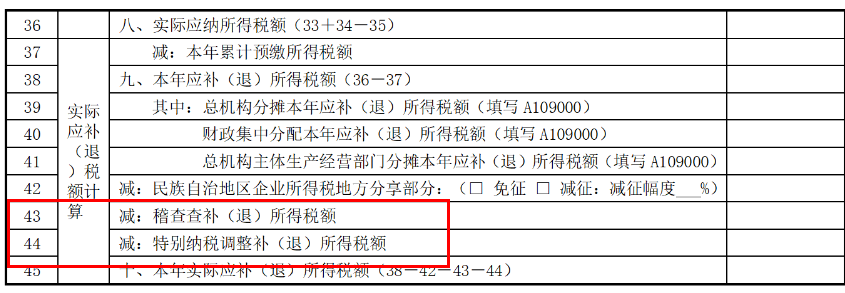

ЦѓвЕЫљЕУЫАЛуЫуЧхНЩЕїдіЕїМѕКѓЃЌ

ашвЊЕїеЫТ№ЃП

??ЦѓвЕЫљЕУЫАЪЧАДФъМЦЫАЕФЃЌвРОнШЋФъгІЫАЪеШыЖюЃЌдкФъЖШжеСЫКѓЃЌАДЙцЖЈЫАТЪМЦЫуеїЫАЁЃЕЋЦНЪБЮЊСЫБЃжЄЫАПюМАЪБЁЂОљКтШыПтЃЌВЩШЁЗжМОдЄНЩЃЌФъжеЛуЫуЧхНЩЃЌЖрЭЫЩйВЙЕФеїЪеЗНЪНЁЃ

??АДМОдЄНЩЪБЃЌвЛАувдБОМОЛсМЦРћШѓЮЊвРОнМЦЫугІФЩЫАПюЃЌетКЭШЋФъЛузмМЦЫуЪБЕФМЦЫАвРОнПЩВЛвЛбљЁЃвђЮЊЦѓвЕЛсМЦеўВпгыЫАЪееўВпДцдкВювьЃЌЛсМЦРћШѓАДЦѓвЕЛсМЦзМдђПкОЖМЦЫуЃЌЖјЛуЫуЧхНЩвЊАДЫАЗЈПкОЖРДЁЃ

??ФъЖШжеСЫКѓЃЌОЭЕУЕїећЖўепВювьРВЁЃАб ЁАЛсМЦРћШѓЁБ ОЙ§вЛЯЕСадіМѕЕїећЃЌБфГЩ ЁАгІФЩЫАЫљЕУЖюЁБЃЌдйМЦЫуЧхНЩЫАПюЃЌЖрЭЫЩйВЙЁЃЯТУцПДПДОпЬхЧщПі??

?ЛуЫуЧхНЩКѓЃЌдЄНЩЪ§ЃМгІНЩЪ§ЃЌашВЙНЩЦѓвЕЫљЕУЫА

a.ЦѓвЕЛсМЦзМдђеЫЮёДІРэШчЯТЃК

ВЙНЩЕФЫљЕУЫАжЎЧАУЛгаМЦЬсЯждкВЙМЦЬс

НшЃКвдЧАФъЖШЫ№вцЕїећ

ДћЃКгІНЛЫАЗб-гІНЛЦѓвЕЫљЕУЫА

ЪЕМЪВЙНЩ

НшЃКгІНЛЫАЗб-гІНЛЦѓвЕЫљЕУЫА

ДћЃКвјааДцПю

НсзЊвдЧАФъЖШЫ№вцЕїећ

НшЃКРћШѓЗжХф-ЮДЗжХфРћШѓ

ДћЃКвдЧАФъЖШЫ№вцЕїећ

b.аЁЦѓвЕЛсМЦзМдђеЫЮёДІРэШчЯТЃК

ВЙНЩЕФЫљЕУЫАжЎЧАУЛгаМЦЬсЯждкВЙМЦЬс

НшЃКЫљЕУЫАЗбгУ

ДћЃКгІНЛЫАЗб-гІНЛЦѓвЕЫљЕУЫА

ЪЕМЪВЙНЩ

НшЃКгІНЛЫАЗб-гІНЛЦѓвЕЫљЕУЫА

ДћЃКвјааДцПю

?ЛуЫуЧхНЩКѓЃЌдЄНЩЪ§=гІНЩЪ§ЃЌВЛВЙВЛЭЫ

ЕїдіЕїМѕЯюФПЃЌШєЮоашВЙНЩвВЮоЭЫЫАЃЌФЧОЭВЛгУзіеЫЮёДІРэЁЃ

ШєдЄНЩЕФЦѓвЕЫљЕУЫАДѓгкШЋФъгІНЩФЩЕФЃЌПЩЩъЧыЭЫЫАЃЌеЫЮёДІРэзіВЙНЩЫАПюЕФЯрЗДЗжТМОЭааЁЃ

?ЛуЫуЧхНЩКѓЃЌдЄНЩЪ§>гІНЩЪ§ЃЌашзіЭЫЫАеЫЮёДІРэ

ЦѓвЕЛсМЦзМдђ:

1ЃЉНшЃКгІНЛЫАЗб-гІНЛЦѓвЕЫљЕУЫА

ДћЃКвдЧАФъЖШЫ№вцЕїећ

2ЃЉЪеЕНЭЫЫАЃК

НшЃКвјааДцПю

ДћЃКгІНЛЫАЗб-гІНЛЦѓвЕЫљЕУЫА

3ЃЉНсзЊвдЧАФъЖШЫ№вц

НшЃКвдЧАФъЖШЫ№вцЕїећ

ДћЃКРћШѓЗжХф-ЮДЗжХфРћШѓ

аЁЦѓвЕЛсМЦзМдђЃК

1ЃЉНшЃКгІНЛЫАЗб-гІНЛЦѓвЕЫљЕУЫА

ДћЃКЫљЕУЫАЗбгУ

2ЃЉЪЕМЪЪеЕНЭЫЫАЃК

НшЃКвјааДцПю

ДћЃКгІНЛЫАЗб-гІНЛЦѓвЕЫљЕУЫА

ИНЃК

2024ФъЖШЦѓвЕЫљЕУЫАЛуЫуЧхНЩШШЕуЮЪЬтЃЌПьРДПДПДАЩ~

Q

ЦѓвЕШЁЕУВЛеїЫАЪеШыЁЂУтЫАЪеШыЫљЖдгІЕФГЩБОЗбгУФмЗёПлГ§ЃП

A

ИљОнЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАЗЈЪЕЪЉЬѕР§ЁЗЕкЖўЪЎАЫЬѕЕкЖўПюЃЌЦѓвЕЕФВЛеїЫАЪеШыгУгкжЇГіЫљаЮГЩЕФЗбгУЛђепВЦВњЃЌВЛЕУПлГ§ЛђепМЦЫуЖдгІЕФелОЩЁЂЬЏЯњПлГ§ЁЃ

ИљОнЁЖЙњМвЫАЮёзмОжЙигкЙсГЙТфЪЕЦѓвЕЫљЕУЫАЗЈШєИЩЫАЪеЮЪЬтЕФЭЈжЊЁЗЃЈЙњЫАКЏЁВ2010ЁГ79КХЃЉСљЁЂЙигкУтЫАЪеШыЫљЖдгІЕФЗбгУПлГ§ЮЪЬтЃЌИљОнЁЖЪЕЪЉЬѕР§ЁЗЕкЖўЪЎЦпЬѕЁЂЕкЖўЪЎАЫЬѕЕФЙцЖЈЃЌЦѓвЕШЁЕУЕФИїЯюУтЫАЪеШыЫљЖдгІЕФИїЯюГЩБОЗбгУЃЌГ§СэгаЙцЖЈепЭтЃЌПЩвддкМЦЫуЦѓвЕгІФЩЫАЫљЕУЖюЪБПлГ§ЁЃ

Q

ЦѓвЕдЄЬсЕФЛуЫуФъЖШЙЄзЪаНН№ШчКЮНјааЫАЧАПлГ§ЃП

A

ИљОнЁЖЙњМвЫАЮёзмОжЙигкЦѓвЕЙЄзЪаНН№КЭжАЙЄИЃРћЗбЕШжЇГіЫАЧАПлГ§ЮЪЬтЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2015ФъЕк34КХЃЉЕкЖўЬѕЕФЙцЖЈЃЌЦѓвЕдкФъЖШЛуЫуЧхНЩНсЪјЧАЯђдБЙЄЪЕМЪжЇИЖЕФвбдЄЬсЛуНЩФъЖШЙЄзЪаНН№ЃЌзМгшдкЛуНЩФъЖШАДЙцЖЈПлГ§ЁЃ

Q

ЦѓвЕ2024ФъЖШЗЂЩњЙЩШЈЃЈЙЩЦБЃЉДІжУвЕЮёЃЌгІШчКЮЬюБЈЦѓвЕЫљЕУЫАФъЖШФЩЫАЩъБЈБэЃП

A

ИљОнЁЖЙњМвЫАЮёзмОжЙигкгХЛЏЦѓвЕЫљЕУЫАФъЖШФЩЫАЩъБЈБэЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2025ФъЕк1КХЃЉЕкЮхЬѕЃЌЦѓвЕЗЂЩњЙЩШЈЃЈЙЩЦБЃЉДІжУвЕЮёЕФЃЌгІЧјЗжШ§жжЧщаЮЗжБ№ЬюБЈЃК

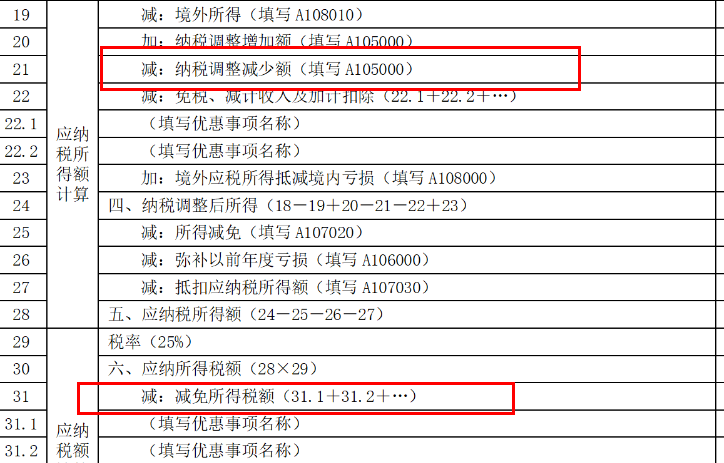

вЛЪЧАДЫАЪеЙцЖЈЪєгкЦѓвЕжизщЕФЃЌдкЁЖЦѓвЕжизщМАЕнбгФЩЫАЪТЯюФЩЫАЕїећУїЯИБэЁЗЃЈA105100ЃЉжаЬюБЈжизщЧщПіЃЛ

ЖўЪЧВЛЪєгкЦѓвЕжизщЃЌЕЋАДЫАЪеЙцЖЈШЗШЯЮЊЫ№ЪЇЕФЃЌдкЁЖзЪВњЫ№ЪЇЫАЧАПлГ§МАФЩЫАЕїећУїЯИБэЁЗЃЈA105090ЃЉЬюБЈЫ№ЪЇЧщПіЃЛ

Ш§ЪЧГ§ЩЯЪіСНжжЧщаЮжЎЭтЃЌОљгІдкЁЖЭЖзЪЪевцФЩЫАЕїећУїЯИБэЁЗЃЈA105030ЃЉжаЬюБЈДІжУЪевцЯрЙиЧщПіЁЃ

етаЉЯюФПГЌЙ§ЯоЖюПЩвдНсзЊвдКѓФъЖШПлГ§ЃП

вЛЁЂжАЙЄНЬг§ОЗбжЇГі

зд2018Фъ1дТ1ШеЦ№ЃЌЦѓвЕЗЂЩњЕФжАЙЄНЬг§ОЗбжЇГіЃЌВЛГЌЙ§ЙЄзЪаНН№змЖю8%ЕФВПЗжЃЌзМгшдкМЦЫуЦѓвЕЫљЕУЫАгІФЩЫАЫљЕУЖюЪБПлГ§ЃЛГЌЙ§ВПЗжЃЌзМгшдквдКѓФЩЫАФъЖШНсзЊПлГ§ЁЃ

еўВпвРОн

ЁЖВЦеўВП ЫАЮёзмОжЙигкЦѓвЕжАЙЄНЬг§ОЗбЫАЧАПлГ§еўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2018ЁГ51КХЃЉ

ЖўЁЂЙуИцЗбКЭвЕЮёаћДЋЗбжЇГі

1.ЦѓвЕЗЂЩњЕФЗћКЯЬѕМўЕФЙуИцЗбКЭвЕЮёаћДЋЗбжЇГіЃЌГ§ЙњЮёдКВЦеўЁЂЫАЮёжїЙмВПУХСэгаЙцЖЈЭтЃЌВЛГЌЙ§ЕБФъЯњЪл(гЊвЕ)ЪеШы15%ЕФВПЗжЃЌзМгшПлГ§ЃЛГЌЙ§ВПЗжЃЌзМгшдквдКѓФЩЫАФъЖШНсзЊПлГ§ЁЃ

2.ЖдЛЏзБЦЗжЦдьЛђЯњЪлЁЂвНвЉжЦдьКЭвћСЯжЦдьЃЈВЛКЌОЦРржЦдьЃЉЦѓвЕЗЂЩњЕФЙуИцЗбКЭвЕЮёаћДЋЗбжЇГіЃЌВЛГЌЙ§ЕБФъЯњЪлЃЈгЊвЕЃЉЪеШы30%ЕФВПЗжЃЌзМгшПлГ§ЃЛГЌЙ§ВПЗжЃЌзМгшдквдКѓФЩЫАФъЖШНсзЊПлГ§ЁЃ

еўВпвРОн

1.ЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАЗЈЪЕЪЉЬѕР§ЁЗЃЈжаЛЊШЫУёЙВКЭЙњЙњЮёдКСюЕк512КХЃЉЕкЫФЪЎЫФЬѕ

2.ЁЖВЦеўВП ЫАЮёзмОжЙигкЙуИцЗбКЭвЕЮёаћДЋЗбжЇГіЫАЧАПлГ§гаЙиЪТЯюЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2020ФъЕк43КХЃЉ

Ш§ЁЂЙЋвцадОшдљжЇГі

зд2017Фъ1дТ1ШеЦ№ЃЌЦѓвЕЭЈЙ§ЙЋвцадЩчЛсзщжЏЛђепЯиМЖЃЈКЌЯиМЖЃЉвдЩЯШЫУёеўИЎМАЦфзщГЩВПУХКЭжБЪєЛњЙЙЃЌгУгкДШЩЦЛюЖЏЁЂЙЋвцЪТвЕЕФОшдљжЇГіЃЌдкФъЖШРћШѓзмЖю12%вдФкЕФВПЗжЃЌзМгшдкМЦЫугІФЩЫАЫљЕУЖюЪБПлГ§ЃЛГЌЙ§ФъЖШРћШѓзмЖю12%ЕФВПЗжЃЌзМгшНсзЊвдКѓШ§ФъФкдкМЦЫугІФЩЫАЫљЕУЖюЪБПлГ§ЁЃЦѓвЕдкЖдЙЋвцадОшдљжЇГіМЦЫуПлГ§ЪБЃЌгІЯШПлГ§вдЧАФъЖШНсзЊЕФОшдљжЇГіЃЌдйПлГ§ЕБФъЗЂЩњЕФОшдљжЇГіЁЃ

еўВпвРОн

ЁЖВЦеўВП ЫАЮёзмОжЙигкЙЋвцадОшдљжЇГіЦѓвЕЫљЕУЫАЫАЧАНсзЊПлГ§гаЙиеўВпЕФЭЈжЊЁЗЃЈВЦЫАЁВ2018ЁГ15КХЃЉ

ЫФЁЂзЈгУЩшБИЕФЭЖзЪЖюЫАЖюЕжУт

ЦѓвЕЙКжУгУгкЛЗОГБЃЛЄЁЂНкФмНкЫЎЁЂАВШЋЩњВњЕШзЈгУЩшБИЕФЭЖзЪЖюЃЌПЩвдАДвЛЖЈБШР§ЪЕааЫАЖюЕжУтЁЃ

ЫАЖюЕжУтЃЌЪЧжИЦѓвЕЙКжУВЂЪЕМЪЪЙгУЁЖЛЗОГБЃЛЄзЈгУЩшБИЦѓвЕЫљЕУЫАгХЛнФПТМЁЗЁЂЁЖНкФмНкЫЎзЈгУЩшБИЦѓвЕЫљЕУЫАгХЛнФПТМЁЗКЭЁЖАВШЋЩњВњзЈгУЩшБИЦѓвЕЫљЕУЫАгХЛнФПТМЁЗЙцЖЈЕФЛЗОГБЃЛЄЁЂНкФмНкЫЎЁЂАВШЋЩњВњЕШзЈгУЩшБИЕФЃЌИУзЈгУЩшБИЕФЭЖзЪЖюЕФ10%ПЩвдДгЦѓвЕЕБФъЕФгІФЩЫАЖюжаЕжУтЃЛЕБФъВЛзуЕжУтЕФЃЌПЩвддквдКѓ5ИіФЩЫАФъЖШНсзЊЕжУтЁЃ

еўВпвРОн

1.ЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАЗЈЁЗЕкШ§ЪЎЫФЬѕ

2.ЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАЗЈЪЕЪЉЬѕР§ЁЗЃЈжаЛЊШЫУёЙВКЭЙњЙњЮёдКСюЕк512КХЃЉЕквЛАйЬѕ

ЮхЁЂФЩЫАФъЖШЗЂЩњЕФПїЫ№

ЦѓвЕФЩЫАФъЖШЗЂЩњЕФПїЫ№ЃЌзМгшЯђвдКѓФъЖШНсзЊЃЌгУвдКѓФъЖШЕФЫљЕУУжВЙЃЌЕЋНсзЊФъЯозюГЄВЛЕУГЌЙ§ЮхФъЁЃ

еўВпвРОн

ЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАЗЈЁЗЕкЪЎАЫЬѕ

ВЙГфЃКзд2018Фъ1дТ1ШеЦ№ЃЌЕБФъОпБИИпаТММЪѕЦѓвЕЛђПЦММаЭжааЁЦѓвЕзЪИёЃЈвдЯТЭГГЦзЪИёЃЉЕФЦѓвЕЃЌЦфОпБИзЪИёФъЖШжЎЧА5ИіФъЖШЗЂЩњЕФЩаЮДУжВЙЭъЕФПїЫ№ЃЌзМгшНсзЊвдКѓФъЖШУжВЙЃЌзюГЄНсзЊФъЯогЩ5ФъбгГЄжС10ФъЁЃ

еўВпвРОн

1.ЁЖВЦеўВП ЫАЮёзмОжЙигкбгГЄИпаТММЪѕЦѓвЕКЭПЦММаЭжааЁЦѓвЕПїЫ№НсзЊФъЯоЕФЭЈжЊЁЗЃЈВЦЫАЁВ2018ЁГ76КХЃЉ

2.ЁЖЙњМвЫАЮёзмОжЙигкбгГЄИпаТММЪѕЦѓвЕКЭПЦММаЭжааЁЦѓвЕПїЫ№НсзЊУжВЙФъЯогаЙиЦѓвЕЫљЕУЫАДІРэЮЪЬтЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2018ФъЕк45КХЃЉ

СљЁЂДДвЕЭЖзЪЕжПлгІФЩЫАЫљЕУЖю

ДДвЕЭЖзЪЦѓвЕДгЪТЙњМвашвЊжиЕуЗіГжКЭЙФРјЕФДДвЕЭЖзЪЃЌПЩвдАДЭЖзЪЖюЕФвЛЖЈБШР§ЕжПлгІФЩЫАЫљЕУЖюЁЃ

ЕжПлгІФЩЫАЫљЕУЖюЃЌЪЧжИДДвЕЭЖзЪЦѓвЕВЩШЁЙЩШЈЭЖзЪЗНЪНЭЖзЪгкЮДЩЯЪаЕФжааЁИпаТММЪѕЦѓвЕ2ФъвдЩЯЕФЃЌПЩвдАДееЦфЭЖзЪЖюЕФ70%дкЙЩШЈГжгаТњ2ФъЕФЕБФъЕжПлИУДДвЕЭЖзЪЦѓвЕЕФгІФЩЫАЫљЕУЖюЃЛЕБФъВЛзуЕжПлЕФЃЌПЩвддквдКѓФЩЫАФъЖШНсзЊЕжПлЁЃ

еўВпвРОн

1.ЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАЗЈЁЗЕкШ§ЪЎвЛЬѕ

2.ЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАЗЈЪЕЪЉЬѕР§ЁЗЃЈжаЛЊШЫУёЙВКЭЙњЙњЮёдКСюЕк512КХЃЉЕкОХЪЎЦпЬѕ

ЦпЁЂБЃЯеЦѓвЕЪжајЗбМАгЖН№жЇГі

зд2019Фъ1дТ1ШеЦ№ЃЌБЃЯеЦѓвЕЗЂЩњгыЦфОгЊЛюЖЏгаЙиЕФЪжајЗбМАгЖН№жЇГіЃЌВЛГЌЙ§ЕБФъШЋВПБЃЗбЪеШыПлГ§ЭЫБЃН№ЕШКѓгрЖюЕФ18%ЃЈКЌБОЪ§ЃЉЕФВПЗжЃЌдкМЦЫугІФЩЫАЫљЕУЖюЪБзМгшПлГ§ЃЛГЌЙ§ВПЗжЃЌдЪаэНсзЊвдКѓФъЖШПлГ§ЁЃ

еўВпвРОн

ЁЖВЦеўВП ЫАЮёзмОжЙигкБЃЯеЦѓвЕЪжајЗбМАгЖН№жЇГіЫАЧАПлГ§еўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОжЙЋИц2019ФъЕк72КХЃЉЕквЛЬѕЁЂЕкШ§Ьѕ

АЫЁЂвбдкОГЭтНЩФЩЕФЫљЕУЫАЫАЖю

ЦѓвЕШЁЕУЕФЯТСаЫљЕУвбдкОГЭтНЩФЩЕФЫљЕУЫАЫАЖюЃЌПЩвдДгЦфЕБЦкгІФЩЫАЖюжаЕжУтЃЌЕжУтЯоЖюЮЊИУЯюЫљЕУвРееБОЗЈЙцЖЈМЦЫуЕФгІФЩЫАЖюЃЛГЌЙ§ЕжУтЯоЖюЕФВПЗжЃЌПЩвддквдКѓЮхИіФъЖШФкЃЌгУУПФъЖШЕжУтЯоЖюЕжУтЕБФъгІЕжЫАЖюКѓЕФгрЖюНјааЕжВЙЃК

1.ОгУёЦѓвЕРДдДгкжаЙњОГЭтЕФгІЫАЫљЕУЃЛ

2.ЗЧОгУёЦѓвЕдкжаЙњОГФкЩшСЂЛњЙЙЁЂГЁЫљЃЌШЁЕУЗЂЩњдкжаЙњОГЭтЕЋгыИУЛњЙЙЁЂГЁЫљгаЪЕМЪСЊЯЕЕФгІЫАЫљЕУЁЃ

ОгУёЦѓвЕДгЦфжБНгЛђепМфНгПижЦЕФЭтЙњЦѓвЕЗжЕУЕФРДдДгкжаЙњОГЭтЕФЙЩЯЂЁЂКьРћЕШШЈвцадЭЖзЪЪевцЃЌЭтЙњЦѓвЕдкОГЭтЪЕМЪНЩФЩЕФЫљЕУЫАЫАЖюжаЪєгкИУЯюЫљЕУИКЕЃЕФВПЗжЃЌПЩвдзїЮЊИУОгУёЦѓвЕЕФПЩЕжУтОГЭтЫљЕУЫАЫАЖюЃЌдкЩЯЪіЙцЖЈЕФЕжУтЯоЖюФкЕжУтЁЃ

еўВпвРОн

ЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАЗЈЁЗЕкЖўЪЎШ§ЬѕЁЂЕкЖўЪЎЫФЬѕ