发布时间:2025-04-03 来源:二哥税税念

免责申明:本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

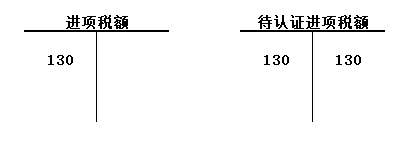

二哥税税念公司为增值税一般纳税人,2024年8月外购公司汽车汽油,取得增值税专用发票注明的价款为1000,增值税税额为130,当月尚未进行勾选认证。

二哥税税念公司在9月对该专用发票进行勾选认证抵扣。

这个时候需要将进项税填写在增值税申报表附表2的相应栏次去申报抵扣。

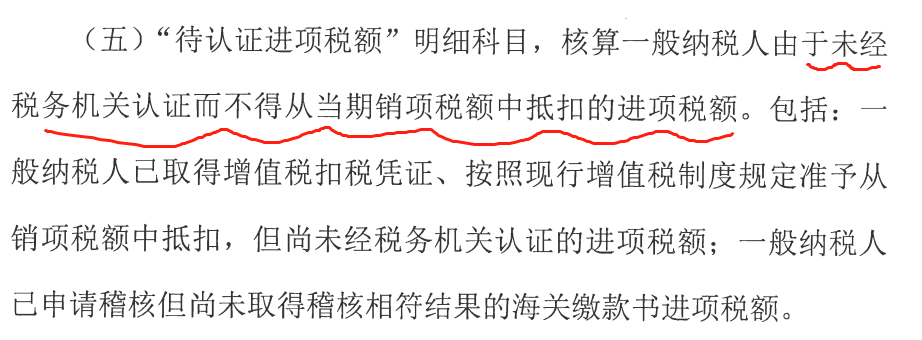

待认证进项税,一方面保证了核算的完整性,通过这个科目保证了贷方的科目(应付、银行存款等)的完整性,一方面保证了核算了及时性。会计核算遵循权责发生制,属于当期的费用不管是否支付都应该计入当期,更不会因为是否勾选抵扣为是否入账的标准。

我们日常取得费用发票,不一定当期都会勾选抵扣,所以财会2016,22号文增加这个科目。