印花税新政策发布!另外,还有28种合同不缴印花税,赶紧转发收藏!

免征印花税!

延续至2027年12月31日!

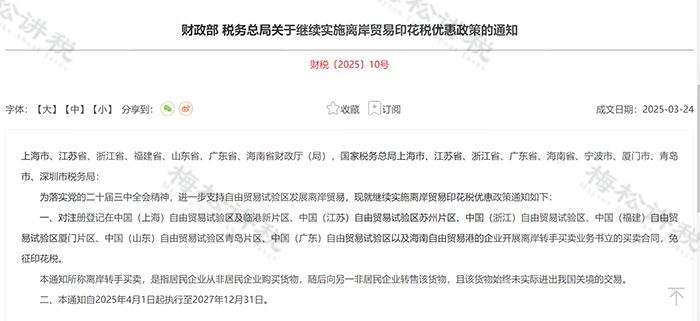

上海市、江苏省、浙江省、福建省、山东省、广东省、海南省财政厅(局),国家税务总局上海市、江苏省、浙江省、广东省、海南省、宁波市、厦门市、青岛市、深圳市税务局:

为落实党的二十届三中全会精神,进一步支持自由贸易试验区发展离岸贸易,现就继续实施离岸贸易印花税优惠政策通知如下:

一、对注册登记在中国(上海)自由贸易试验区及临港新片区、中国(江苏)自由贸易试验区苏州片区、中国(浙江)自由贸易试验区、中国(福建)自由贸易试验区厦门片区、中国(山东)自由贸易试验区青岛片区、中国(广东)自由贸易试验区以及海南自由贸易港的企业开展离岸转手买卖业务书立的买卖合同,免征印花税。

本通知所称离岸转手买卖,是指居民企业从非居民企业购买货物,随后向另一非居民企业转售该货物,且该货物始终未实际进出我国关境的交易。

二、本通知自2025年4月1日起执行至2027年12月31日。

政策解读:

1、对企业有特殊规定,是指注册登记在中国(上海)自由贸易试验区及临港新片区的企业;

2.“买卖合同,免征印花税”,指双方都免,含非居民企业也不需要缴纳印花税;

3.仅仅是买卖合同免征印花税,其他印花税应税合同不免;

4.离岸转手买卖是指:居民企业从非居民企业购买货物,随后向另一非居民企业转售该货物,所以这两个环节的“买卖合同,免征印花税”;

5.自2025年4月1日起执行至2027年12月31日:印花税的纳税义务发生时间为纳税人书立应税凭证或者完成证券交易的当日。

印花税最新税率表来了!

建议打印出来学习

印花税,是对经济活动和交往中书立、领受、使用的应税凭证征收的一种税。

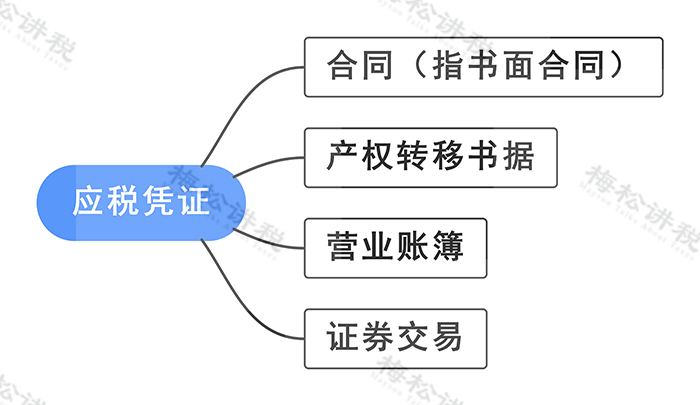

一、根据印花税条例,应税凭证包括以下4项:

二、纳税人的种类分为:

|

序号 |

纳税人 |

具体详解 |

|

1 |

立合同人 |

书立各类经济合同的,以立合同人为纳税人,立合同人是指合同的当事人。 注: 1.当事人在两方或两方以上的,各方均为纳税人 2.不包括保人、证人、鉴定人 |

|

2 |

立据人 |

订立财产转移书据的,以立据人为纳税人 |

|

3 |

立账簿人 |

建立营业账簿的,以立账簿人为纳税人 |

|

4 |

使用人 |

在国外书立、领受,但在国内使用的应税凭证的,以使用人为纳税人 |

注意:

1、如果一份合同或应税凭证由两方或两方以上当事人共同签订,签订合同或应税凭证的各方都是纳税人(证券交易除外),应各就其所持合同或应税凭证的计税金额履行纳税义务。

2.、对纳税人以电子形式签订的各类应税凭证按规定征收印花税。

3、书立应税合同的当事人(对凭证有直接权利义务关系)是印花税的纳税人,但合同的担保人、证人、鉴定人不属于立合同人,不缴纳印花税。

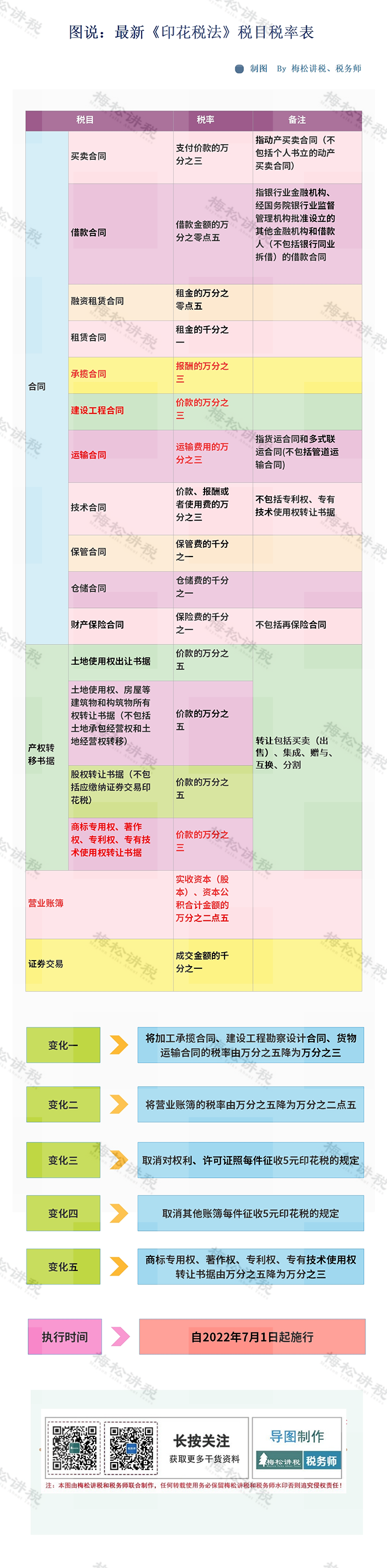

三、最新版印花税税目税率表

注意!

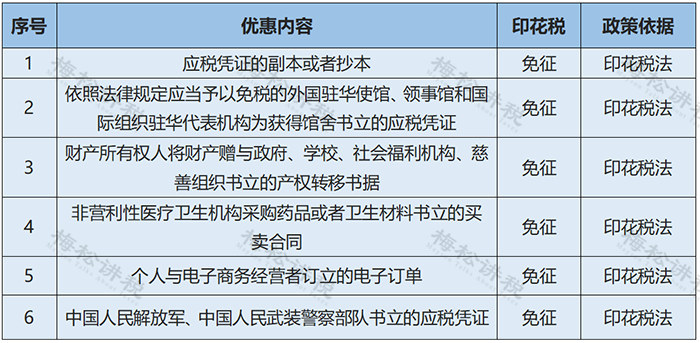

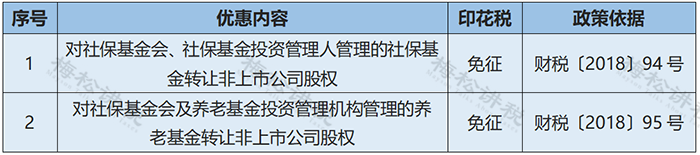

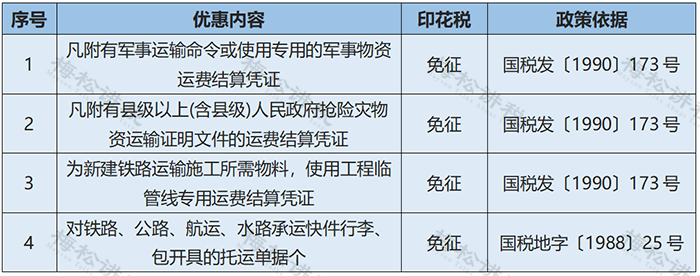

这28种合同,不征印花税!

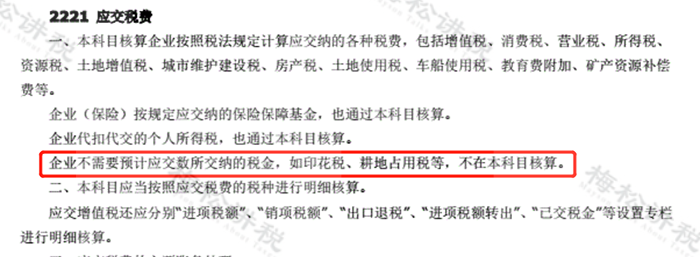

印花税是否需要通过“应交税费”核算?

实务中,印花税一般有两种核算方式:

一、不计提,直接缴纳

借:税金及附加

贷:银行存款

之所以这样核算,是因为《企业会计准则应用指南—附录会计科目和主要账务处理》中有明确规定:

“企业不需要预计应交数所缴纳的税金,如印花税、耕地占用税等,不在“应交税费”科目核算。”

二、先计提,再缴纳

也就是通过“应交税费”科目核算。

借:税金及附加

贷:应交税费—应交印花税

借:应交税费—应交印花税

贷:银行存款

这种核算方式在实务中被很多人说是错的,但是小编并不这么认为,反而建议大家通过这种方式来核算。为什么呢?

理由如下:

-

自2022年7月1日以后,印花税改为按季申报缴纳,也就说本季度的印花税要到下一季度申报缴纳,按照会计上权责发生制的原则来说,本季度的印花税就需要先计提出来,自然也就需要通过负债类科目—“应交税费”核算了。

-

便于统计查询。对于印花税金额发生较大的公司来说,每年审计时统计印花税就会很头疼。如果通过“应交税费—应交印花税”科目核算,统计时直接查询“应交税费—应交印花税”的借方发生额即可。

(PS:当然,大家也可以通过在“税金及附加”科目后设置二级科目“印花税”,统计也很方便。)

以上仅仅是小编的个人建议,在实务工作中究竟计入哪个科目,大家还是要结合公司具体的财务制度。

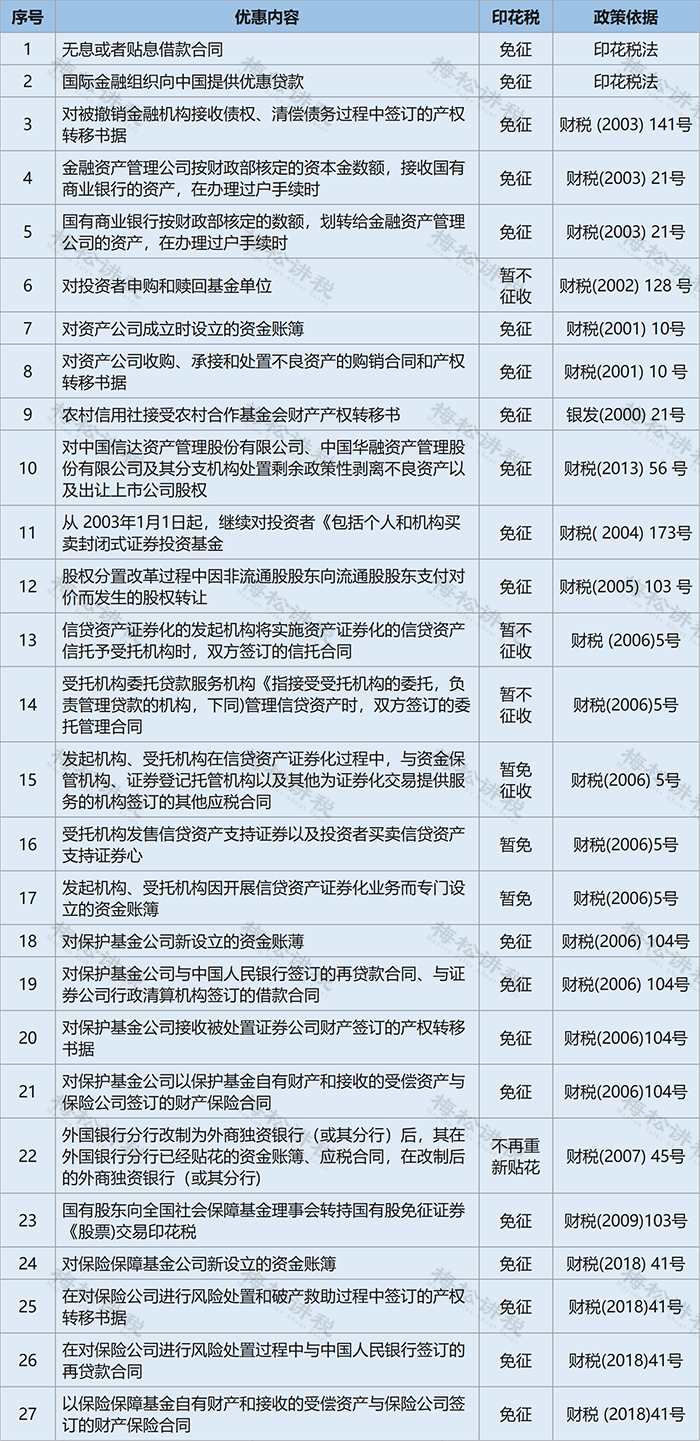

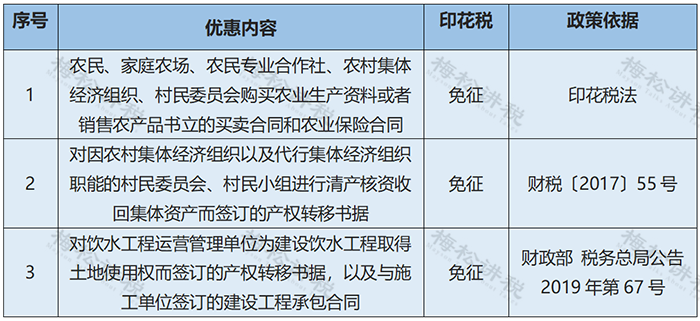

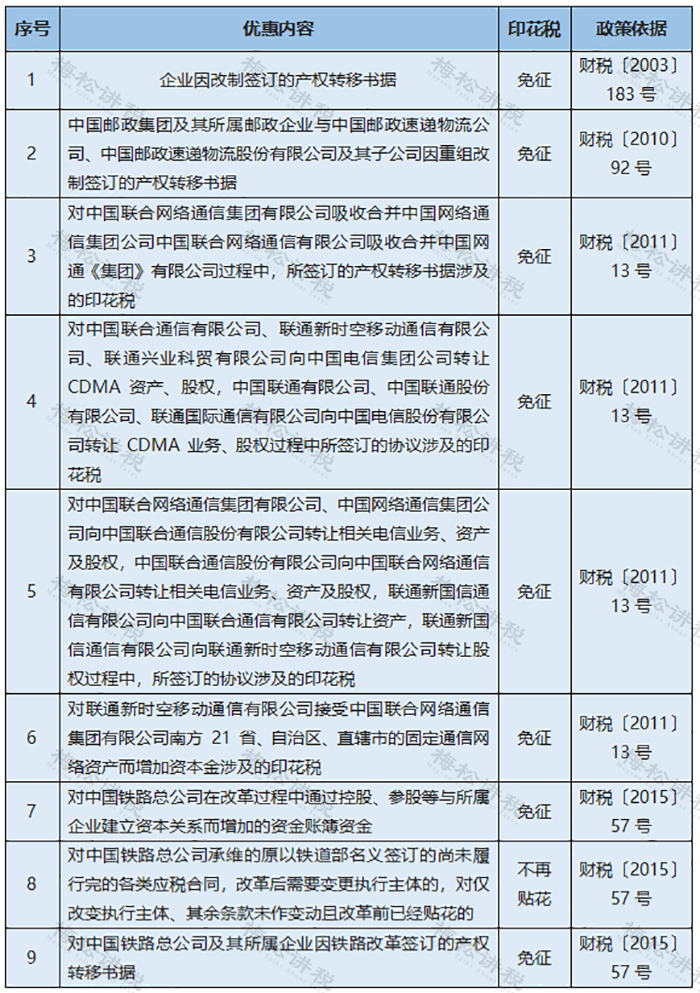

这74种情形,免征印花税!

一、普惠类(6项)

二、促进区域发展(2项)

三、与住房相关优惠(9项)

四、社会保障(2项)

五、文体、教育类(8项)

六、运输类(4项)

七、金融类(27项)

八、三农类(3项)

九、企业转制升级(9项)

十、支持商品储备类优惠(4项)