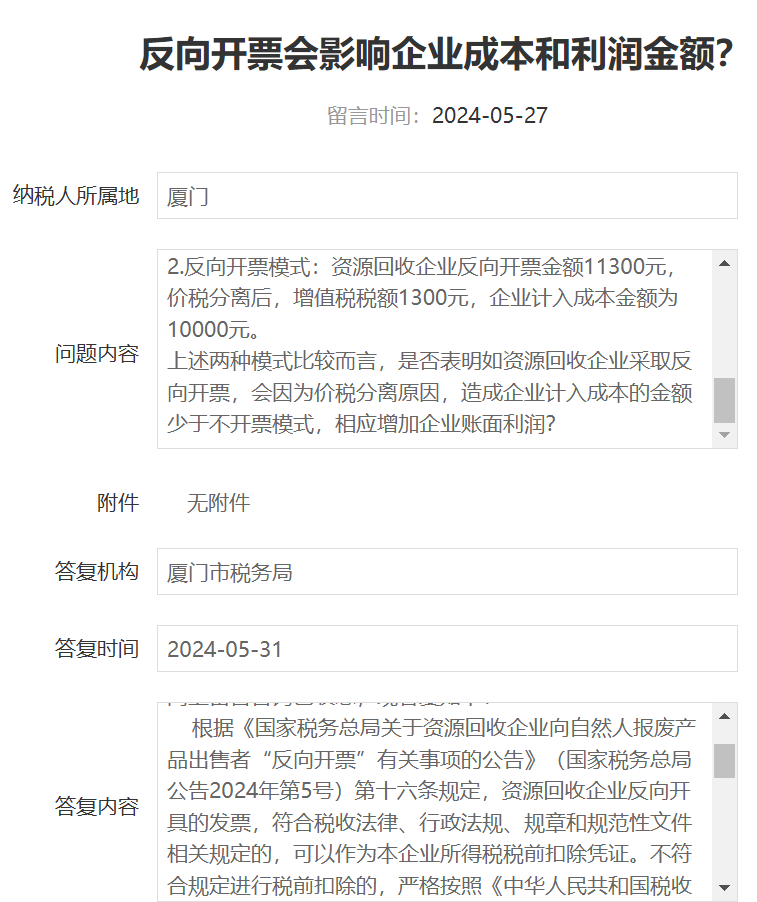

反向开票会影响企业成本和利润金额?

【问题内容】国家税务总局公告2024年第5号明确自然人报废产品出售者(以下简称出售者)向资源回收企业销售报废产品,符合条件的资源回收企业可以向出售者开具发票(以下称“反向开票”)。根据该公告,若开具专用发票,在“征扣税一致”原则下,实行增值税一般计税方法的资源回收企业,可以抵扣专用发票注明的增值税税额,增值税抵扣链条进一步畅通,其购进支出还可据此在企业所得税税前扣除,进一步降低企业成本;若开具普通发票,也可作为资源回收企业所得税税前扣除凭证,从而解决成本税前列支堵点问题,使资源回收行业的税费政策运行更加顺畅。

以资源回收企业出售者向资源回收企业销售报废产品收取金额为11300元(报废产品适用增值税税率13%)为例。

1.不开票模式:如出售者采用“不带票销售”方式,资源回收企业凭收据计入成本的金额为11300元。

【答复内容】国家税务总局厦门市税务局12366纳税服务中心答复:尊敬的纳税人(扣缴义务人、缴费人)您好!您提交的网上留言咨询已收悉,现答复如下:

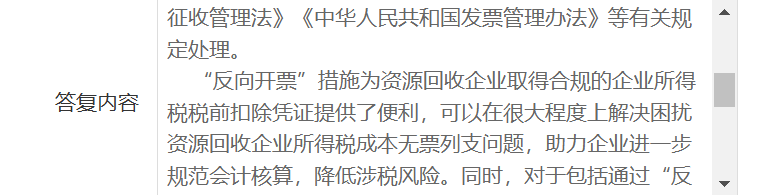

根据《国家税务总局关于资源回收企业向自然人报废产品出售者“反向开票”有关事项的公告》(国家税务总局公告2024年第5号)第十六条规定:

资源回收企业反向开具的发票,符合税收法律、行政法规、规章和规范性文件相关规定的,可以作为本企业所得税税前扣除凭证。不符合规定进行税前扣除的,严格按照《中华人民共和国税收征收管理法》《中华人民共和国发票管理办法》等有关规定处理。

“反向开票”措施为资源回收企业取得合规的企业所得税税前扣除凭证提供了便利,可以在很大程度上解决困扰资源回收企业所得税成本无票列支问题,助力企业进一步规范会计核算,降低涉税风险。

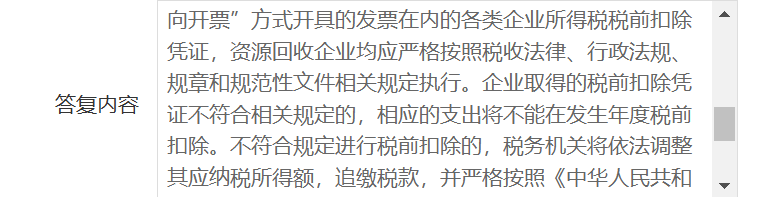

同时,对于包括通过“反向开票”方式开具的发票在内的各类企业所得税税前扣除凭证,资源回收企业均应严格按照税收法律、行政法规、规章和规范性文件相关规定执行。

企业取得的税前扣除凭证不符合相关规定的,相应的支出将不能在发生年度税前扣除。不符合规定进行税前扣除的,税务机关将依法调整其应纳税所得额,追缴税款,并严格按照《中华人民共和国税收征收管理法》《中华人民共和国发票管理办法》等有关规定处理。