关于我们

服务范围

机构设置

团队介绍

诚聘英才

联系我们

首页

财税资讯

财税法规

政策解读

税收筹划

实务研究

税收答疑

税务风控

财税专题

财税咨询

天赋税讯

实务研究

税收征收管理

基金、费

江苏国税

江苏地税

增值税

消费税

营业税

资源税

车辆购置税

关税

企业所得税

个人所得税

土地增值税

印花税

房产税

车船税

契税

城镇土地使用税

耕地占用税

城建税与教育附加

进出口税收

外资企业税收

税收条约

环境保护税

财务与会计

注册会计师

资产评估师

税法建设

国际税收

内部控制

破产法

基金、费

关税及海关代征增值税

综合

综合

位置:

网站首页

>

实务研究

>

综合

e3sxpdizs8xe

“私车公用”可以报销油费吗?如何处理?税务部门答复!以后要按这个来!

发布时间:2025-04-03

来源:会计必学

免责申明:

本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

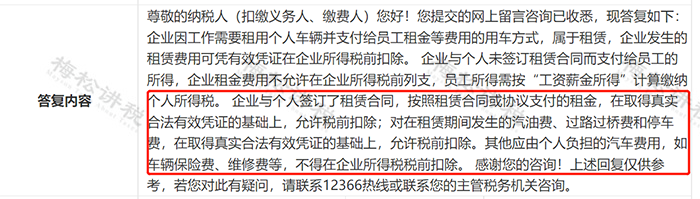

员工因公出差开私家车,油费、过路费、停车费到底能不能报销?

很多企业直接贴发票入账,结果被税务局质疑:“公司名下无车,却列支大量车辆费用,合理吗?”

关于这个问题,陕西省税务局曾做过答复:

如果公司名下没有车,员工开私家车外出办公的,要报销相关加油费等费用,必须要签订租车合同。

那这里肯定会有伙伴问了,

签订租车协议后,车辆的所有费用都可以报销和税前扣除吗?

在实务中,企业经常会遇到这种情况:

私车公用是签协议代开发票还是直接报销?

企业“私车公用”,可以与员工签订0元租车协议吗?

只有私车公用协议,相关车辆费用是否允许税前扣除?需要准备哪些证据留存备查?

以上这些问题搞不定,就真的是100%涉税风险啊!想想都怕……

除了私车公用容易踩雷,还有跨年发票处理,老板给公司汇款是算投资还是借款,选错就非常容易被稽查!

相关文章

查看更多>>

【打印】

【关闭】

版权所有:天赋长江(无锡)税务师事务所

地址:江苏省江阴市长江路169号汇富广场22楼

电话:0510-86855000 邮箱:tfcj@tfcjtax.com

苏ICP备05004909 苏B2-20040047