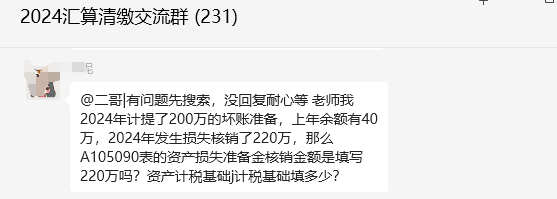

二、税前扣除问题

企业在汇算清缴时,需填写《资产损失税前扣除及纳税调整明细表》(A105090)及《纳税调整项目明细表》(A105000)。

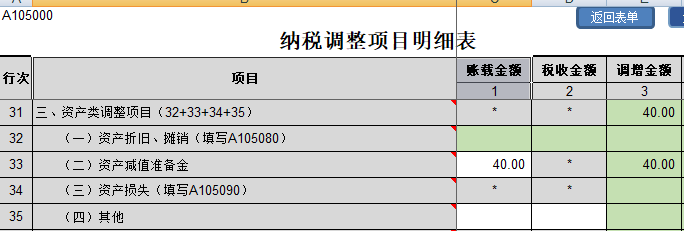

举例:2023年,甲公司计提坏账准备40万

借:信用减值损失 40万元

贷:坏账准备 40万元

2023年年度企业所得税汇算清缴申报表填写如下:

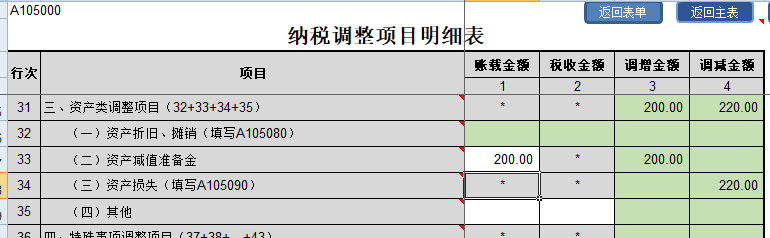

2024年,债务人乙公司破产,法院在2024年12月发布了破产清算公告。根据公告,有220万应收账款甲公司已确定无法收回。甲公司应收账款会计核算应进行核销处理,当年还计提了200万坏账。

借:信用减值损失 200万元

贷:坏账准备 200万元

借:坏账准备 220万元

贷:应收账款 220万元