财务小刘

申税小微,我们公司通过电子税务局做2025年的汇总纳税信息报告,发现这个模块显示的内容有变化,请问我做汇总纳税信息报告有什么需要注意的吗?

申税小微

来了来了,新电子税局中关于汇总纳税信息报告的内容有了一些新变化,今天申税小微就带大家一起来学习下汇总纳税信息备案注意事项及操作指南~

1

重要变化

为提高汇总纳税信息报告数据质量,现将原【汇总纳税报告】调整为【汇总纳税信息申请】和【汇总纳税信息补录】两个环节,纳税人通过电子税务局提交【汇总纳税信息申请】,税务机关受理后完成【汇总纳税信息补录】。

分支机构是否继续分配、不同税率地区标识、就地缴纳标识、不就地分摊缴纳企业所得税原因等内容调整至【汇总纳税信息补录】环节由税务机关录入。

2

操作步骤

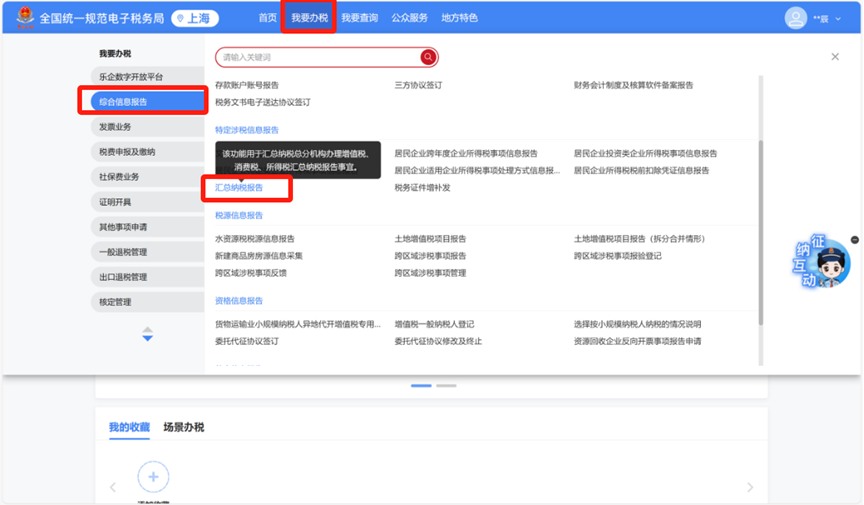

第一步:登录

登录新电子税局,点击【我要办税】-【综合信息报告】-【特定涉税信息报告】-【汇总纳税报告】,进入相应功能页面。

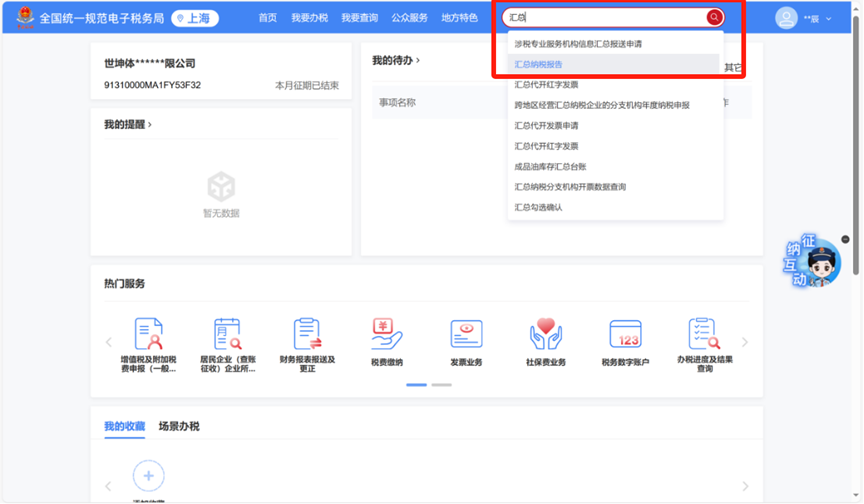

或在首页搜索栏输入关键字查找出的“汇总纳税报告”点击进入。

第二步:进入办理页面

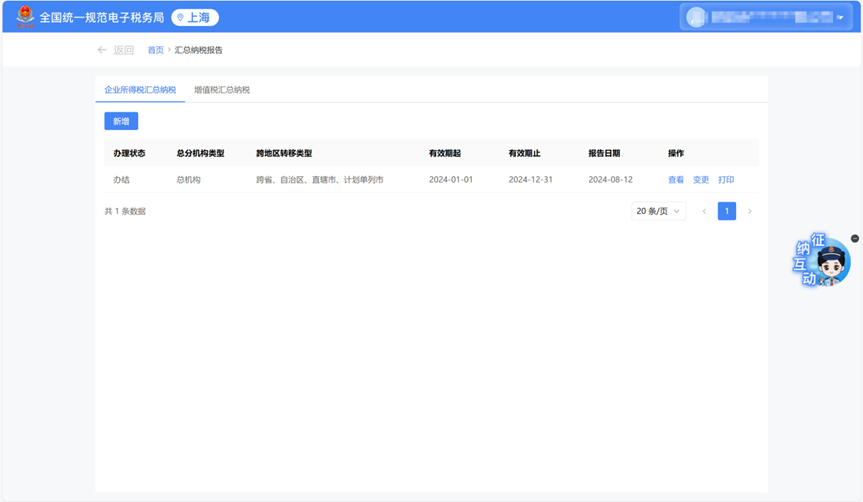

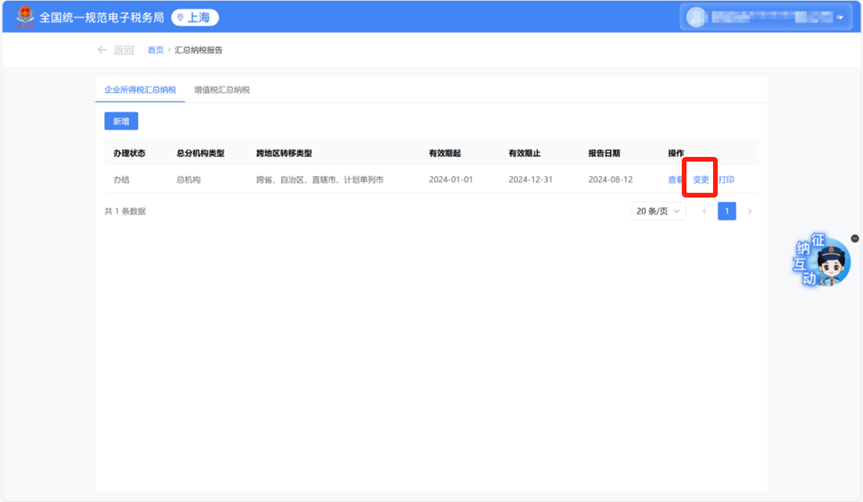

您可在【企业所得税汇总纳税】页面选择新增或变更原有备案。

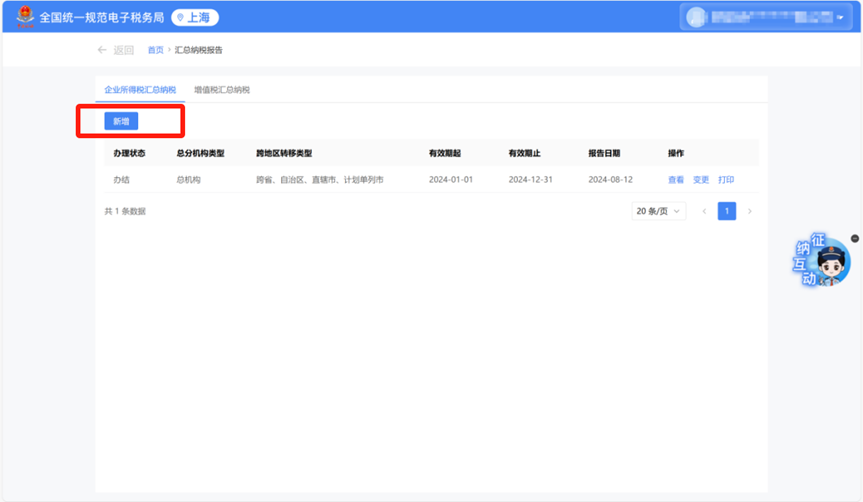

如您需要新增备案,点击“新增”按钮进入填报页面,需要填报的内容包括:跨地区转移类型、有效期起、有效期止、下一级机构信息中行政区划、下一级机构信息中主管税务机关信息(根据行政区划自动带出)、总机构独立生产经营部门(若总机构有独立生产经营部门,展开栏目填报)。

左右滑动查看更多

如您需要变更备案,点击“变更”按钮进入填报页面,填报需要变更的内容。需要注意的是,“下一机构信息”中请勾选全部的分支机构,包括已汇总的和不参与汇总纳税的分支机构,若取消勾选则视为删除分支机构。

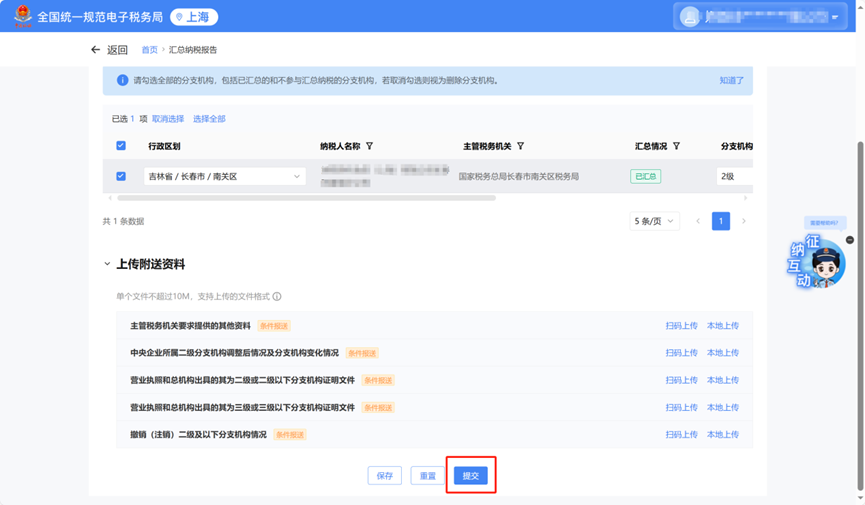

第三步:提交申请信息

上述信息确认无误后,点击“提交”按钮。

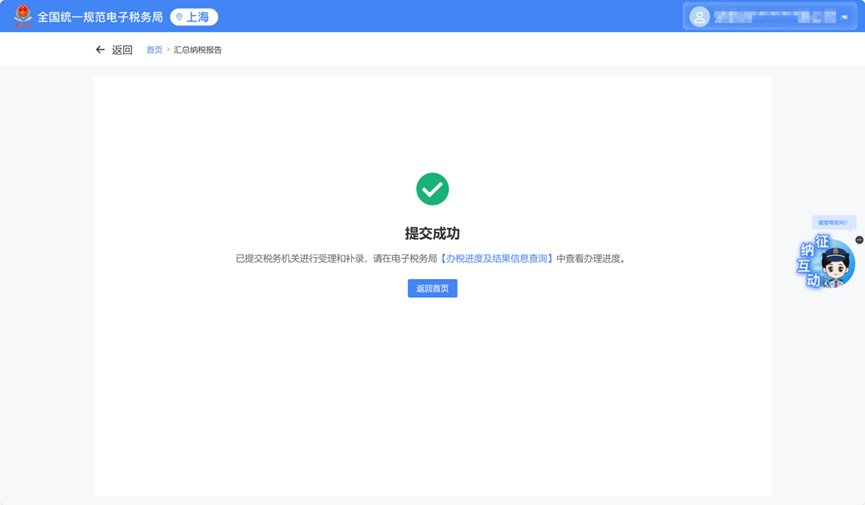

您可以通过“办税进度及结果信息查询”模块查询【企业所得税汇总纳税报告】办理进度,也可以通过该模块撤回已申请的报告事项。待税务机关受理后,将会联系您确认其余待补录信息。

3

注意事项

1.“下一机构信息”中新增“视同独立纳税人管理的分支机构”

根据《跨地区经营汇总纳税企业所得税征收管理办法》(国家税务总局公告2012年57号)第二十四条规定,以总机构名义进行生产经营的非法人分支机构,无法提供汇总纳税企业分支机构所得税分配表,也无法提供本办法第二十三条规定相关证据证明其二级及以下分支机构身份的,应视同独立纳税人计算并就地缴纳企业所得税。

对于视同独立纳税人管理的二级分支机构,自2025年起,总机构需要将其录入汇总纳税信息报告“下一级机构信息”中,“是否就地分摊缴纳企业所得税”选项中选择“否”,“不就地分摊缴纳企业所得税原因”选择“视同独立纳税人分支机构不就地分摊缴纳企业所得税”。

企业需要在电子税务局提交汇总纳税信息报告时,将分支机构添加至“下一机构信息”中。“是否就地分摊缴纳企业所得税”、“不就地分摊缴纳企业所得税原因”数据项由主管税务机关在补录环节录入。

2.“下一机构信息”中新增“行政区划”

在“下一机构信息”中准确选择分支机构所在行政区划,系统根据“行政区划”、“纳税人识别号”,自动带出对应省份的纳税人信息并更新带出其他信息(主管税务机关等)。

3.新增数据比对内容

分支机构备案前必须由总机构先进行备案,分支机构报告时,总机构尚未报告该户分支机构的,将会阻断分支机构该报告事项。请注意要按顺序提交汇总纳税信息报告哦。