年应纳税所得额接近300万的企业成为税务局盯梢的重点对象,因为这个行为在税务机关看来,存在违规享受小型微利企业5%税率的嫌疑,5%VS25%,一个天上一个地下,企业所得税相差约60万,小微企业5%的税率的确很香,诱惑很大 !在实务中,很多企业都费尽心思通过“一大变众小”、隐匿收入、虚增成本、未进行合规纳税调整、虚假填报人员、资产等方式来享受小微企业企业所得税、六税两费等优惠!

但是,把应纳税所得额控制在300万以内就不会有风险吗?尤其是控制在290-300万之间的企业,俗话说,经营过程中,谁的屁股都不干净,多少都有点问题!税务机关精准风险推送,纳税数据已板上钉钉,税务机关打蛇打七寸,抓住“把柄”纳税调整一下,就破了300万,动辄就要补税几十万,还有滞纳金,让很多财务人员慌了神,让很多老板很郁闷,企业陷入两难和尴尬境地!

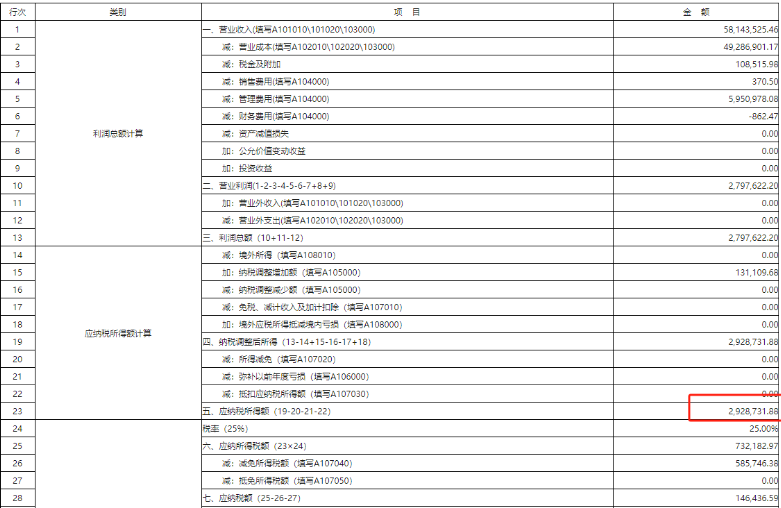

话说,一家企业2023年应纳税所得额296万,税务机关一个纳税调整,调增4.1万不合规发票,60万税瞬间产生(滞纳金暂不考虑),让财务傻了眼!探讨交流:何晓 15991618680(微信)。如此这般, 如何是好?

笔者建议应对思路如下:

1

立足当下,大事化小、小事化了

在被主管机关推送风险,要求自查报送资料、数据阶段,多权相害取其轻!在征管口自查层面能解决的事,不要扩大到移送稽查、经侦层面,在技术和非技术层面做两手准备,两手都要抓,两手都要硬!探讨交流:何晓 15991618680(微信)。

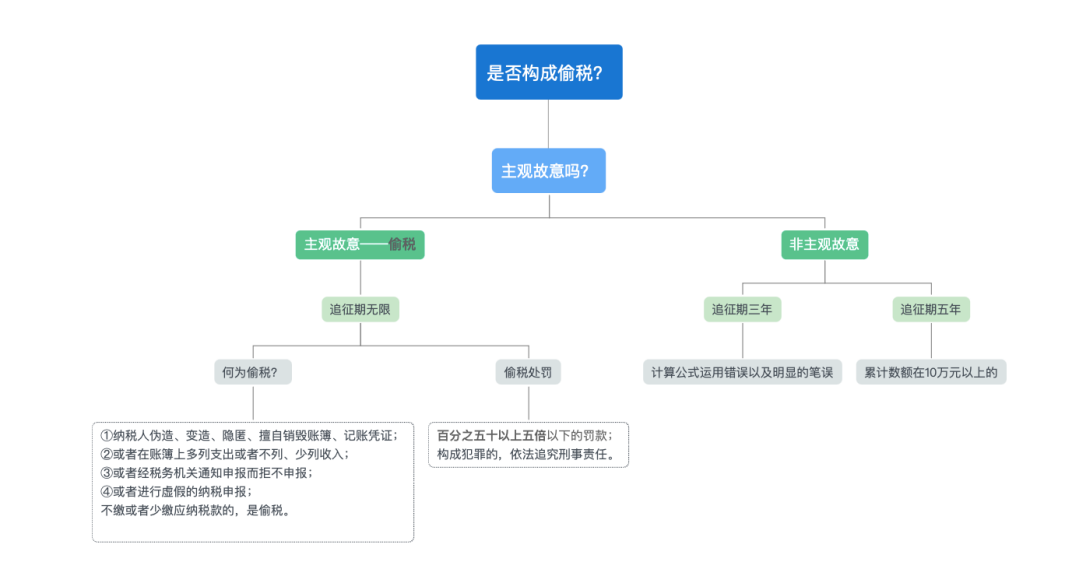

根据《中华人民共和国税收征收管理法》第六十三条的规定可知,偷税行为主观要件是故意,客观表现是欺瞒手段。

根据《中华人民共和国税收征管法》第五十二条、《中华人民共和国税收征管法实施细则》第八十一条、第八十二条的规定可知,未缴或少缴税款行为被限定于非主观故意的失误。如果主观并无不缴或少缴税款,客观上也未采取欺瞒手段,但存在未缴或少缴税款结果的,不构成偷税,仅构成未缴或少缴税款的违法行为。

2

围绕政策,核实情况,自查落实

(一)政策核心要点

(1)小型微利企业应满足的条件

①从事国家非限制和禁止行业

②年度应纳税所得额不超过300万元

③从业人数不超过300人

④资产总额不超过5000万元

(2)小型微利企业指标的计算方式

①从业人数=企业建立劳动关系的职工人数+企业接受的劳务派遣用工人数

②所称从业人数和资产总额指标,应按企业全年的季度平均值确定。

具体计算公式如下:

季度平均值=(季初值+季末值)÷2

全年季度平均值=全年各季度平均值之和÷4

③年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。

(3)特别提醒

登记为增值税一般纳税人的新设立的企业,从事国家非限制和禁止行业,且同时符合申报期上月末:①从业人数≤300人;②资产总额≤5000万元,可在首次办理汇算清缴前按照小型微利企业申报享受第二条规定的优惠政策。

(二)自查核实方向

1、是否实际资产总额超过5000万元,错享小微企业所得税优惠政策;如:通过负数填列应收账款、其他应收款、应付账款、其他应付款栏次,使资产总额低于5000 万,违规享受小微企业所得税优惠政策。

2、是否存在当年购置资产时,若满足条件税法上可以享受一次性扣除,但享受资产一次性扣除等优惠时,会计上仍需按照月度计提折旧。因为财务核算和税法扣除口径存在差异,政策理解错误,按照资产一次性扣除后的资产总额去参与是否符合小微资产总额条件的判断,但是计算小微优惠的资产总额条件是根据财务口径下的平均资产总额进行判断,导致错误享受优惠。

3、核查两税从业人数是否存在较大差异,从业人数不仅在企业所得税进行小微优惠判断时会体现,在个人所得税系统中代扣代缴个税时也需要申报员工人数,因此税务机关根据大数据比对,会通过个人所得税和企业所得税申报人数的差异性,判断企业是否存在不满足条件但误享小微优惠的情形。

4、是否存在认为调节应纳税所得额:

(1)是否存在私户收款蓄意隐瞒收入,从而减少应纳税所得额,达到少报税且享受小微优惠的目的。

(2)是否存在通过增加成本费用支出降低应纳税所得额,达到少报税且享受小微优惠的目的。

(3)是否存在将业务招待费、佣金手续费、广告宣传费等有限额扣除的项目支出混淆,不进行纳税调整,从而减少应纳税所得额。

(4)是否存在某类费用的增长幅度远超过其营业收入增长幅度,且连续三年应纳税所得额均临界300万,则明显存在人为控制费用支出的情形。

(5)是否存在设立配套个体户大额开票给主体公司,商业模式无合理商业理由,财税处理拿不出手,经不起查,如:不具备资质条件承揽业务、无服务成果等证据链资料、严重背离实质性经营原则等探讨交流:何晓 15991618680(微信)。

(6)是否存在预提成本费用,企业所得税汇算清缴层面未做纳税调整处理,从而减少应纳税所得额。

(7)是否存在债权类往来计提还账准备,无符合坏账核销条件,未做纳税调整,从而减少应纳税所得额。

(8)是否存在往来科目隐匿收入,未做收入结转处理,从而减少应纳税所得额。

(9)是否虚增人员虚发工资,人为增加工资支出,从而减少应纳税所得额。

……

3

着眼未来,留足边际,备好退路

从商业模式角度做业务分拆,有合理商业理由并无不妥,但要留足空间,未来规划享受小微企业优惠时,给自己做的账“洗洗脸照照镜子”,掂量好轻重,留足安全边际。

总结:以数治税时代,数据让你无处遁形,企业财税规划要着眼长远,业财税法融合是关键,没有绝对的完美,但有相对的圆满!探讨交流:何晓 15991618680(微信)。

自查报告模版如下:

关于核实**企业享受小型微利优惠的核查报告

(核查报告应包含如下方面)

一 、企业基本情况

二 、企业核查具体情况

(一)资产总额核查情况:

1.第一季度财务报表中资产总额季初**万元,季末**万 元,季度平均值为**万元,申报表与财务报表一致(如不一致请说明申报表中资产总额情况,并说明不一致的原因)

2.第二季度财务报表中资产总额季初**万元,季末**万 元,季度平均值为**万元,申报表与财务报表一致(如不一 致请说明申报表中资产总额情况,并说明不一致的原因)

3.第三季度同上

4.第四季度同上

5.年度资产总额情况:(按照季度平均值计算)

(二)从业人数核查情况:

1.第一季度从业人数季初**人、季末**人,季度平均**人。

2.第二季度从业人数同上

3.第三季度从业人数同上

4.第四季度从业人数同上

5.年度从业人数情况(按季度平均值计算)

(三)应纳税所得额季度情况以及年度情况:

第一季度应纳税所得额**万元,

第二季度应纳税所得额**万元,

第三 季度应纳税所得额**万元,

第四季度应纳税所得额**万元,

年度应纳税所得额**万元。

(四)收入及税前扣除核查情况:

1.收入核查情况:

2.税前扣除核查情况:

三 、核查结果

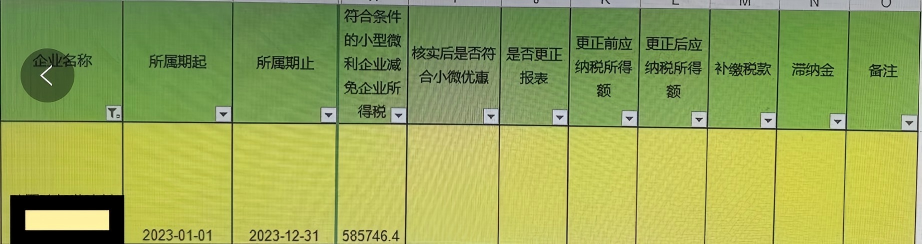

**企业(是否)从事国家非限制和禁止行业,经核查** 年度该企业年度应纳税所得额为**万元,从业人数为**人、资产总额为**万元,符合(不符合)小型微利企业优惠,如不符合小微优惠请说明更正报表时间以及调整应纳税所得额和补税金额。

xxxxxxx公司

x年x月x日

PART.02为何被认定为偷税

小微企业优惠政策

首先,我们来看一下小微企业有哪些优惠政策:

1. 企业所得税:减按比例计算应纳税所得额,对小型微利企业减按25%计算应纳税所得额,按20%的税率缴纳企业所得税。

政策时间:2023年1月1日至2027年12月31日。

2.增值税:小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

政策时间:2023年1月1日至2027年12月31日。

此外,对月销售额10万元以下(含本数)的增值税小规模纳税人免征增值税。

年收入接近300万临界点的风险

要满足上述小型微利企业,使用以上优惠政策,企业必须满足4个条件:

①应纳税所得额≤300万;②公司员工≤300人;③资产≤5000万;④非限制和禁止行业。

所以,我们可以看到小微企业的优惠实现有3个临界点。

同时,因为出现了大量的“假小微企业”被稽查的案例,目前,企业年收入临界值无限接近300万的,很有可能会被风险推送要求核查。如果被核查认定假小型微利企业,轻则补税、交滞纳金,重则被移送到稽查,一旦被认定偷税,后果只会更加严重。

小规模涉税风险5大自查点

1.开票额正好在免征额临界点

现在小规模纳税人可以享受月销售额10万元或季度销售额30万元免征增值税,有很多小规模纳税人开票额就在免征额临界点浮动,每个季度都在27万元—30万元之间,这样不想引起税务局的注意都难。

2.存在大量作废发票或作废发票异常

3.超标强制转为一般纳税人

老板朋友要特别关注一下这一点,因为有很多会计都不懂,会认为小规模的标准是年500万元以下,只要1-12月累计开票额控制在500万元以内就没问题,其实大错特错。

政策中说的年销售额,指的是连续不超过12个月或四个季度的销售额,并不是我们理解的公历年度1-12月。

并不是说是要按每一年的年度节点划分,也是正因为理解的问题,每年都有很多小规模纳税人被强制转为一般纳税人,对于进项抵扣较少的企业来说,税收负担被大大增加。

4.一址多户开具发票

在同一地址注册多家小规模纳税人来开具发票,同一IP地址对外开具发票等。

5.短时间内开票异常

有一些刚成立的小规模纳税人,短时间内开具大量发票,且法人或负责人年龄偏大或户籍不在本地等,很容易引起税局预警。

所以,老板们可不能绝对的被数字蒙蔽,一定要根据实际情况,若常年介于各个临界值附近,很容易为企业带来风险!

(核查报告应包含如下方面:)

一 、企业基本情况

二 、企业核查具体情况

(一)资产总额核查情况:

1.第一季度财务报表中资产总额季初**万元,季末**万 元,季度平均值为**万元,申报表与财务报表一致(如不一致请说明申报表中资产总额情况,并说明不一致的原因)

2.第二季度财务报表中资产总额季初**万元,季末**万 元,季度平均值为**万元,申报表与财务报表一致(如不一 致请说明申报表中资产总额情况,并说明不一致的原因)

3.第三季度同上

4.第四季度同上

5.年度资产总额情况:(按照季度平均值计算)

(二)从业人数核查情况:

1.第一季度从业人数季初**人、季末**人,季度平均**人。

2.第二季度从业人数同上

3.第三季度从业人数同上

4.第四季度从业人数同上

5.年度从业人数情况(按季度平均值计算)

(三)应纳税所得额季度情况以及年度情况:

第一季度应纳税所得额**万元,

第二季度应纳税所得额**万元,

第三 季度应纳税所得额**万元,

第四季度应纳税所得额**万元,

年度应纳税所得额**万元。

(四)收入及税前扣除核查情况:

1.收入核查情况:

2.税前扣除核查情况:

三 、核查结果

**企业(是否)从事国家非限制和禁止行业,经核查** 年度该企业年度应纳税所得额为**万元,从业人数为**人、资产总额为**万元,符合(不符合)小型微利企业优惠,如不符合小微优惠请说明更正报表时间以及调整应纳税所得额和补税金额。

**

*年*月*日