ЙигкЮвУЧ

ЗўЮёЗЖЮЇ

ЛњЙЙЩшжУ

ЭХЖгНщЩм

ГЯЦИгЂВХ

СЊЯЕЮвУЧ

ЕЧТМ

зЂВс

ЪзвГ

ВЦЫАзЪбЖ

ВЦЫАЗЈЙц

еўВпНтЖС

ЫАЪеГяЛЎ

ЪЕЮёбаОП

ЫАЪеД№вЩ

ЫАЮёЗчПи

ВЦЫАзЈЬт

ВЦЫАзЩбЏ

ЬьИГЫАбЖ

ЪЕЮёбаОП

ЫАЪееїЪеЙмРэ

ЛљН№ЁЂЗб

НЫеЙњЫА

НЫеЕиЫА

діжЕЫА

ЯћЗбЫА

гЊвЕЫА

зЪдДЫА

ГЕСОЙКжУЫА

ЙиЫА

ЦѓвЕЫљЕУЫА

ИіШЫЫљЕУЫА

ЭСЕидіжЕЫА

гЁЛЈЫА

ЗПВњЫА

ГЕДЌЫА

ЦѕЫА

ГЧеђЭСЕиЪЙгУЫА

ИћЕиеМгУЫА

ГЧНЈЫАгыНЬг§ИНМг

НјГіПкЫАЪе

ЭтзЪЦѓвЕЫАЪе

ЫАЪеЬѕдМ

ЛЗОГБЃЛЄЫА

ВЦЮёгыЛсМЦ

зЂВсЛсМЦЪІ

зЪВњЦРЙРЪІ

ЫАЗЈНЈЩш

ЙњМЪЫАЪе

ФкВППижЦ

ЦЦВњЗЈ

ЛљН№ЁЂЗб

ЙиЫАМАКЃЙиДњеїдіжЕЫА

злКЯ

гЁЛЈЫА

ЮЛжУЃК

ЭјеОЪзвГ

>

ЪЕЮёбаОП

>

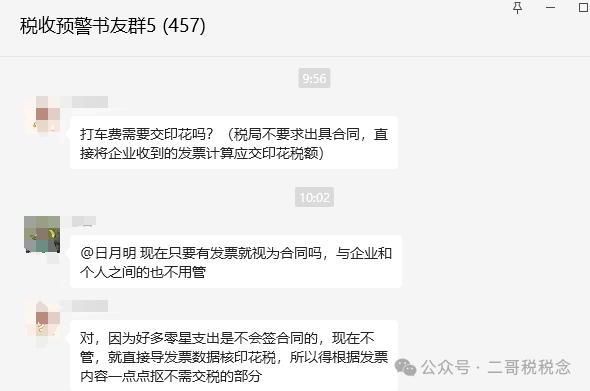

гЁЛЈЫА

гЁЛЈЫАЃЌЕНЕзАДКЯЭЌЩъБЈЛЙЪЧАДЗЂЦБЩъБЈЃП

ЗЂВМЪБМфЃК2025-03-25

РДдДЃКЖўИчЫАЫАФю

Утд№ЩъУїЃК

БОеОздБрФкШнАцШЈЫљгаЃЌВЛЕУзЊдиЃЛВПЗжФкШнзЊдиздБЈПЏЛђЭјТчЃЌзЊдиФкШнОљзЂУїРДдДКЭзїепЃЌШчЖдзЊдиЁЂЪ№УћЕШгавьвщЕФЯрЙиЗНЧыЭЈжЊЮвУЧЃЈtfcj@tfcjtax.com,051086859269ЃЉЃЌЮвУЧНЋМАЪБДІРэЃЁБОЭјеОЕЧдиЕФВЦЫАЗЈЙцеўВпЧывдЙйЗНЗЂВМЕФЮЊзМЃЛБОЭјеОФкШнНіЙЉбЇЯАВЮПМжЎФПЕФЃЌЫљгаЮФеТФкШнгыЙлЕуВЂВЛДњБэБОеОЙлЕуЁЂСЂГЁЃЌЮвУЧВЛЖдЦфзМШЗадЁЂКЯЙцадИКд№ЃЁШчгУгкЪЕЮёВйзїЕШЕШЦфЫћШЮКЮФПЕФЃЌЫљВњЩњЕФЗЈТЩЗчЯегыЗЈТЩд№ШЮгыБОеОЮоЙиЃЁ

гЁЛЈЫАетИіЮЪЬтЃЌЮЪЕФШЫБШНЯЖрЃЌвђЮЊКмЪЕВйЁЃ

ЮЪЕФШЫЖрСЫЃЌЖўИчОЭЗЂЯжвЛИіЯжзДЁЃ

ЪВУДЯжзДФиЃПОЭЪЧгЁЛЈЫАЕФМЦЫАЮЪЬтЁЃ

гЁЛЈЫАдкЪЕМЪЙЄзїжаМЦЫАЛЙЪЧБШНЯЛьТвЕФЁЃ

е§ЙцЪЧгІИУАДКЯЭЌМЦЫАЃЌКЯЭЌЧЉЖрЩйЃЌФуОЭМЦЖрЩйЁЃ

ЪЕВйжаФиЃЌФЧЧщПіОЭЖрСЫШЅСЫЁЃ

ЮвСЫНтЕФЖМгаКУМИжжЁЃ

1ЁЂАДЗЂЦБМЦЫАЃЌБШШчАДПЊГіШЅЕФЗЂЦБКЭЪеЕНЕФЗЂЦБН№ЖюРДМЦЫАЕФЁЃ

2ЁЂАДеЫЩЯЪеШыКЭВЩЙКЕФН№ЖюЃЌБШШчШЁеЫЩЯЕБЦкЪеШыЕФН№ЖюКЭВЩЙКРДМЦЫАЕФЁЃ

3ЁЂАДЗбгУПЦФПЃЈБШШчБЃЯеЗбгУЁЂЮЌаоЪЉЙЄЗбЃЉРДЙщМЏЬиЖЈКЯЭЌгЁЛЈЫАЕФЁЃ

ВЛжЊЕРФуУЧгУЕФФФжжЃП

ЕЋЪЧШчЙћФувЊЮЪЖўИчФФжжКЯЙцЃЌФЧПЯЖЈЪЧАДКЯЭЌЃЌетЪЧАДгЁЛЈЫАЗЈЙцЖЈРДЕФЁЃ

ЕЋЪЧЪЕМљжаетаЉЗНЗЈШЗЪЕвВДцдкЃЌЖјЧвКмЦеБщЃЌЫАЮёОжФиЃЌЦфЪЕвВВЛЛсЙ§ЖрИЩдЄЃЌвђЮЊЫћУЧдкКЫВщФугЁЛЈЫАЪЧЗёзуЖюНЩФЩЪБКђЃЌвВПЩФмВЛЛсРДПДФу

КЯЭЌЬЈеЫ

ЃЌЖјЪЧжБНгДгЫАЮёЯЕЭГЕМГіЯргІЕФЗЂЦБРДЖдФуЩъБЈЪ§ОнНјааПяЫуЃЌВювьЬЋДѓОЭЛсШУФуНтЪЭЁЃ

ЧАЖЮЪБМфЃЌЖўИчВЛЪЧЛЙаДСЫвЛЦЊВювьБШЖдЫЕУїТяЃЌЯъМћЃКЫАЮёдЄОЏгжРДСЫЃЌетДЮКЭетЯюЪ§ОнгаЙи...

ЦфЪЕетЖМУЛЪВУДЃЌвВЪЧЪЕМЪЧщПіЁЃ

зюШУЮвБШНЯзЅПёЕФЪЧгааЉЖСепздМКВЛЧхГўетРяУцЕФЪЕМЪЧщПіЃЌгЁЛЈЫАЕФЩъБЈИїжжЛьгУЁЃ

ЮвОйИіЖдЛААИР§ЃЌФуУЧПДПДЁЃ

a: ФуУЧдѕУДЩъБЈгЁЛЈЫАЕФЃП

bЃКЮвУЧАДЗЂЦБЩъБЈЕФЃЌУПИідТАбЗЂЦБЕМГіРДЗжРрНјааЩъБЈЁЃ

aЃКФЧетеХЙКТђАьЙЋгУЦЗЕФЗЂЦБФуУЧЮЊЪВУДУЛЩъБЈЃП

bЃКетеХЗЂЦБУЛЧЉКЯЭЌЃЌУЛКЯЭЌЮвУЧВЛЩъБЈ

ФуПДЃЌБОЩэЪЧАДЗЂЦБМђвзЭГМЦМЦЫАСЫЃЌЮвОѕЕУЪЕМЪЩЯВЛгІИУдйАДЪЧЗёДцдкКЯЭЌРДЕЅЖРХаЖЯЪЧЗёФЩЫАСЫЁЃ

ФуетжжАДЗЂЦБЩъБЈЕФЗНЪНБОЩэОЭПЩвдРэНтЮЊвЛжжЁАКЫЖЈЁБЗНЪНЃЌвВОЭЪЧИуВЛЧхКЯЭЌЬЈеЫЃЌжБНгАДзмЪ§ПявЛИіМЦЫАЛљЪ§ЃЌФуЯждкетИіПяЕФЛљДЁЩЯЛЙЯыИуЕЅЖРКЫЫуЃЌФЧЪЕМЪЩЯСНВЛЯёЃЌЫЕЕФВЛКУЬ§ЃЌОЭЪЧСНЭЗЖМЯыеМЃЌФЧИіздМКЕУРћОЭбЁдёФЧИіЃЌЪЕМЪЩЯПЯЖЈЪЧВЛКЯРэЕФЁЃ

ФувЊУДОЭбЯИёАДКЯЭЌЕЧМЧЬЈеЫРДМЦЫАЃЌвЊУДФуИуВЛЧхЃЌФуОЭАДЗЂЦБРДМЦЫАЃЌвВБ№дйШЅПДУПеХЗЂЦБЪЧВЛЪЧгаКЯЭЌЩЖЕФСЫЁЃ

ЫАОжРДКЫВщЃЌвВЪЧАДетИіРрБ№аджЪЕФЗЂЦБзмЪ§КЫВщФуНЛЖдУЛЃЌФувЊИјШЫМвВщетИіЗЂЦБгжУЛЧЉКЯЭЌЃЌФЧИіЗЂЦБгжЧЉСЫКЯЭЌетаЉЪТЧщЃЌФЧКУЃЌФуОЭАбЫљгаКЯЭЌЖМЬсЙЉСЫЃЌАбЬЈеЫзМБИКУЃЌАбКЯЭЌКЭФуЗЂЦБвЛвЛЖдгІРДЦЅХфПДПДФуЩъБЈЖдУЛгаЃП

ФЧФуЬсЙЉЕФГіРДТ№ЃП

Б№здМКИјздМКевТщЗГЃЌЪВУДЖМЯШеМЕНФЧОЭвЊеце§ЕФЙцЗЖЁЃ

ЯрЙиЮФеТ

ВщПДИќЖр>>

ЁОДђгЁЁП

ЁОЙиБеЁП

АцШЈЫљгаЃКЬьИГГЄНЃЈЮоЮ§ЃЉЫАЮёЪІЪТЮёЫљ

ЕижЗЃКНЫеЪЁНвѕЪаГЄНТЗ169КХЛуИЛЙуГЁ22ТЅ

ЕчЛАЃК0510-86855000 гЪЯфЃКtfcj@tfcjtax.com

ЫеICPБИ05004909 ЫеB2-20040047