第一条 在中华人民共和国境内(以下称境内)销售服务、无形资产或者不动产(以下称应税行为)的单位和个人,为增值税纳税人,应当按照本办法缴纳增值税,不缴纳营业税。

单位,是指企业、行政单位、事业单位、军事单位、社会团体及其他单位。

个人,是指个体工商户和其他个人。

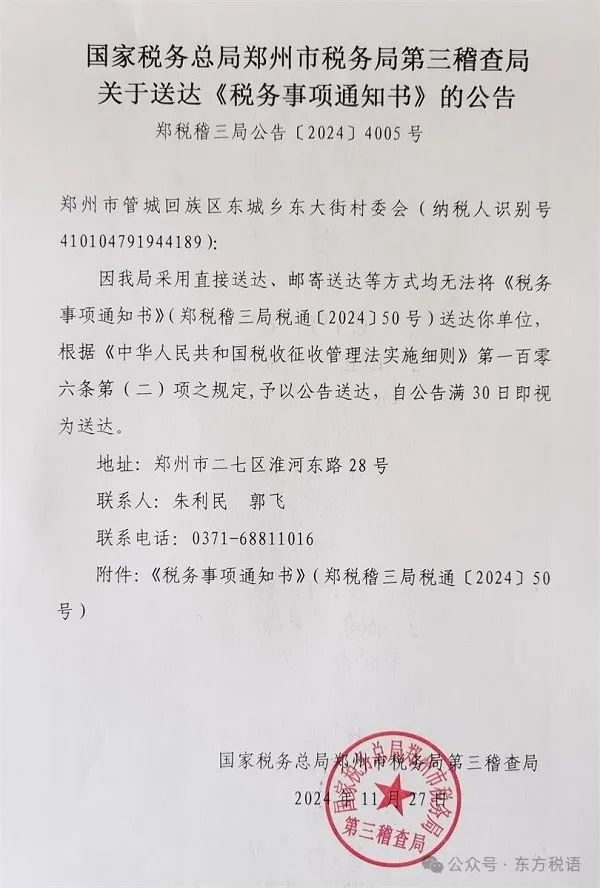

根据上述财税〔2016〕36号规定,村委会发生不动产租赁行为的,也属于增值税应纳税人,也应当按规定缴纳增值税。承租人也要取得发票才能按规定在企业所得税前扣除。

同时村委会还不属于“无需办理税务登记的单位”,不能凭收据作为税前扣除凭证,因此可以办理临时税务登记代开发票给承租人。