12月1日开始,又有7项新政策开始实施。降契税!免增值税!退税!……

会计赶紧收藏!

1

12月1日起,

降契税!免增值税!

11月13日,财政部 国家税务总局 住房城乡建设部发布《关于促进房地产市场平稳健康发展有关税收政策的公告》。

公告中有两大重要政策与我们息息相关:

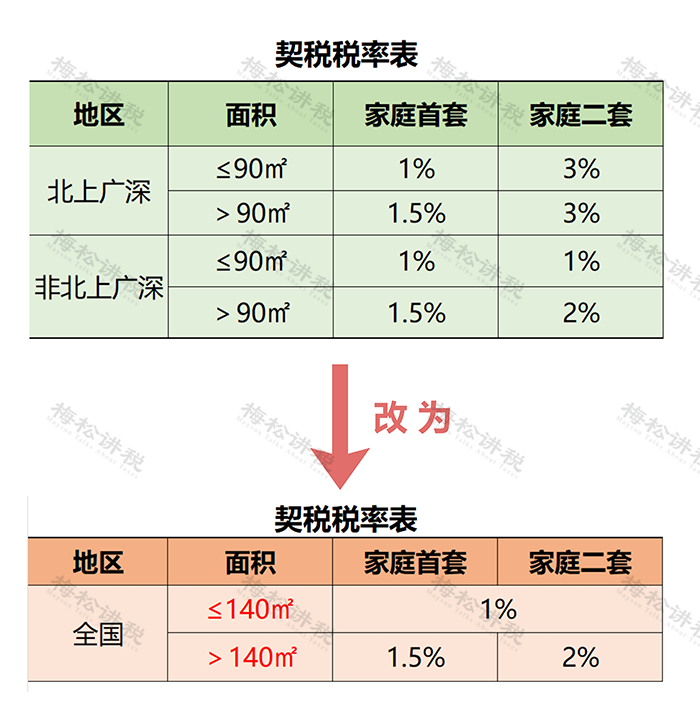

1、对个人购买家庭唯一住房(家庭成员范围包括购房人、配偶以及未成年子女,下同),面积为140平方米及以下的,减按1%的税率征收契税;面积为140平方米以上的,减按1.5%的税率征收契税。

对个人购买家庭第二套住房,面积为140平方米及以下的,减按1%的税率征收契税;面积为140平方米以上的,减按2%的税率征收契税。

也就是说,契税税率修改如下:

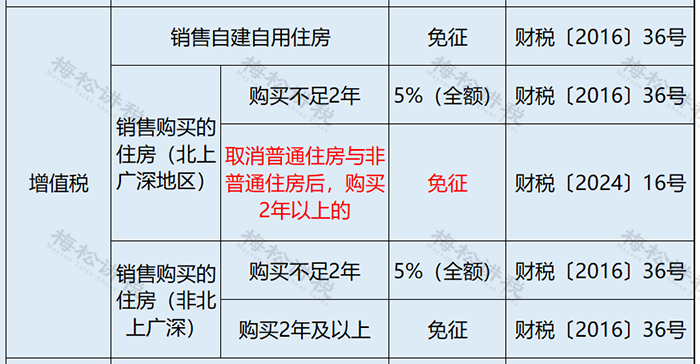

2、北京市、上海市、广州市和深圳市,凡取消普通住宅和非普通住宅标准的,取消普通住宅和非普通住宅标准后,与全国其他地区适用统一的个人销售住房增值税政策,对该城市个人将购买2年以上(含2年)的住房对外销售的,免征增值税。

也就是说,目前销售住房增值税的政策是这样的:

据小编所知,截止目前,北京和上海已经全面取消了普通住宅与非普通住宅标准,在这两个城市销售购买2年以上住房的,可以免增值税。

3、公告自2024年12月1日起执行。2024年12月1日前,个人销售、购买住房涉及的增值税、契税尚未申报缴纳的,符合本公告规定的可按本公告执行。

2

12月1日起,

降低预征率下限!

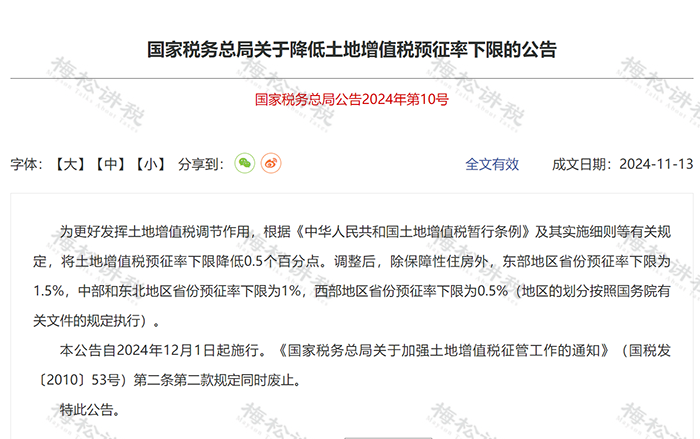

11月13日,国家税务总局发布《关于降低土地增值税预征率下限的公告》

公告中明确:

为更好发挥土地增值税调节作用,根据《中华人民共和国土地增值税暂行条例》及其实施细则等有关规定,将土地增值税预征率下限降低0.5个百分点。调整后,除保障性住房外,东部地区省份预征率下限为1.5%,中部和东北地区省份预征率下限为1%,西部地区省份预征率下限为0.5%(地区的划分按照国务院有关文件的规定执行)。

本公告自2024年12月1日起施行。

3

12月1日起,

开始退税!

政策要点:

一、对符合条件的出口企业从启运地(以下称启运港)启运报关出口,由中国国家铁路集团有限公司及其下属公司承运,从铁路转关运输直达离境地(以下称离境港)离境的集装箱货物,实行启运港退税政策。

二、运输企业及运输工具。

运输企业为中国国家铁路集团有限公司及其下属公司。运输工具为火车班列或铁路货车车辆。

三、出口企业。

出口企业的出口退(免)税分类管理类别为一类或二类,并且在海关备案(失信企业除外)。

四、危险品不适用启运港退税政策。

五、主管出口退税的税务机关,根据税务总局清分的正常结关核销的报关单数据,核销或调整已退税额。

六、本通知自2024年12月1日起执行。

4

12月1日起

全国推广应用“数电发票”

国家税务总局决定,在全国正式推广应用数电发票,现将有关事项公告如下:

一、数电发票是《中华人民共和国发票管理办法》中“电子发票”的一种,是将发票的票面要素全面数字化、号码全国统一赋予、开票额度智能授予、信息通过税务数字账户等方式在征纳主体之间自动流转的新型发票。数电发票与纸质发票具有同等法律效力。

二、数电发票为单一联次,以数字化形态存在,类别包括电子发票(增值税专用发票)、电子发票(普通发票)、电子发票(航空运输电子客票行程单)、电子发票(铁路电子客票)、电子发票(机动车销售统一发票)、电子发票(二手车销售统一发票)等。数电发票可以根据特定业务标签生成建筑服务、成品油、报废产品收购等特定业务发票。

三、数电发票的票面基本内容包括:发票名称、发票号码、开票日期、购买方信息、销售方信息、项目名称、规格型号、单位、数量、单价、金额、税率/征收率、税额、合计、价税合计、备注、开票人等。

四、数电发票的号码为20位,其中:第1-2位代表公历年度的后两位,第3-4位代表开票方所在的省级税务局区域代码,第5位代表开具渠道等信息,第6-20位为顺序编码。

五、税务机关建设全国统一的电子发票服务平台,提供免费的数电发票开票、用票服务。对按照规定不使用网络办税、不具备网络条件或者存在重大涉税风险的,可以暂不提供服务,具体情形由省级税务机关确定。

六、税务机关根据纳税人的税收风险程度、纳税信用级别、实际经营情况等因素,通过电子发票服务平台授予发票总额度,并实行动态调整。发票总额度,是指一个自然月内,纳税人发票开具总金额(不含增值税)的上限额度。

纳税人因实际经营情况发生变化需要调整发票总额度的,经主管税务机关确认后予以调整。

七、根据《中华人民共和国发票管理办法》《中华人民共和国发票管理办法实施细则》等相关规定,数电发票的开具需要通过实人认证等方式进行身份验证。

八、蓝字数电发票开具后,如发生销售退回(包括全部退回和部分退回)、开票有误、应税服务中止(包括全部中止和部分中止)、销售折让等情形的,应当按照规定开具红字数电发票。

(一)蓝字数电发票未进行用途确认及入账确认的,开票方发起红冲流程,并直接开具红字数电发票。农产品收购发票、报废产品收购发票、光伏收购发票等,无论是否进行用途确认或入账确认,均由开票方发起红冲流程,并直接开具红字数电发票。

(二)蓝字数电发票已进行用途确认或入账确认的(用于出口退税勾选和确认的仍按现行规定执行),开票方或受票方均可发起红冲流程,并经对方确认《红字发票信息确认单》(以下简称《确认单》,见附件2)后,由开票方开具红字数电发票。《确认单》发起后72小时内未经确认的,自动作废。若蓝字数电发票已用于出口退税勾选和确认的,需操作进货凭证信息回退并确认通过后,由开票方发起红冲流程,并直接开具红字数电发票。

受票方已将数电发票用于增值税申报抵扣的,应暂依《确认单》所列增值税税额从当期进项税额中转出,待取得开票方开具的红字数电发票后,与《确认单》一并作为记账凭证。

九、已开具的数电发票通过电子发票服务平台自动交付。开票方也可以通过电子邮件、二维码、下载打印等方式交付数电发票。选择下载打印方式交付的,数电发票的票面自动标记并显示“下载次数”“打印次数”。

十、受票方取得数电发票后,如需用于申报抵扣增值税进项税额、成品油消费税或申请出口退税、代办退税、勾选成品油库存的,应当通过税务数字账户确认用途。确认用途有误的,可以向主管税务机关申请更正。

十一、单位和个人可以登录自有的税务数字账户、个人所得税APP,免费查询、下载、打印、导出已开具或接受的数电发票;可以通过税务数字账户,对数电发票入账与否打上标识;可以通过电子发票服务平台或全国增值税发票查验平台,免费查验数电发票信息。

十二、本公告自2024年12月1日起施行。

5

12月1日起,

飞机票可开具数电票

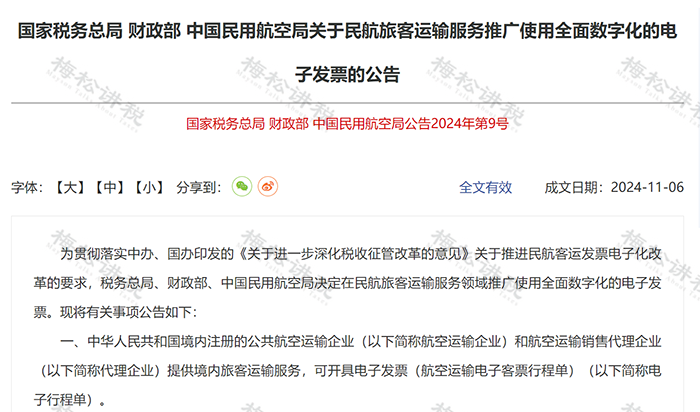

公告中明确:

12月1日起,中华人民共和国境内注册的公共航空运输企业(以下简称航空运输企业)和航空运输销售代理企业(以下简称代理企业)提供境内旅客运输服务,可开具电子发票(航空运输电子客票行程单)。

6

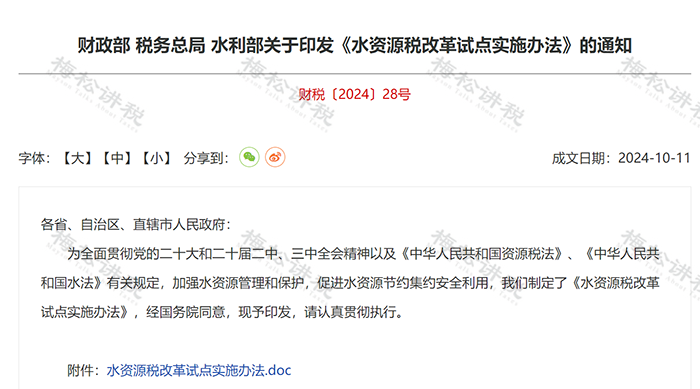

12月1日起,

水资源税开征!

10月15日,财政部 税务总局等三部门发布了关于《水资源改革试点实施办法》的通知,宣布开始征收水资源税。

根据通知规定:

一、水资源税的纳税人

在中华人民共和国领域直接取用地表水或者地下水的单位和个人,为水资源税纳税人,应当按照本办法规定缴纳水资源税。

纳税人应当按照《中华人民共和国水法》等规定申领取水许可证。

二、水资源税的征税对象

水资源税的征税对象为地表水和地下水,不包括再生水、集蓄雨水、海水及海水淡化水、微咸水等非常规水。

三、水资源税的应纳税额

水资源税实行从量计征,除本办法第六条至第八条规定的情形外,应纳税额的计算公式为:

应纳税额=实际取用水量×适用税额

疏干排水的实际取用水量按照排水量确定。疏干排水是指在采矿和工程建设过程中破坏地下水层、发生地下涌水的活动。

四、有下列情形之一的,不缴纳水资源税:

五、

(一)农村集体经济组织及其成员从本集体经济组织的水塘、水库中取用水的;

(二)家庭生活和零星散养、圈养畜禽饮用等少量取用水的;

(三)水工程管理单位为配置或者调度水资源取水的;

(四)为保障矿井等地下工程施工安全和生产安全必须进行临时应急取(排)水的;

(五)为消除对公共安全或者公共利益的危害临时应急取水的;

(六)为农业抗旱和维护生态与环境必须临时应急取水的。

本办法自2024年12月1日起实施。已开展水资源税改革试点的省份,按照本办法执行。

7

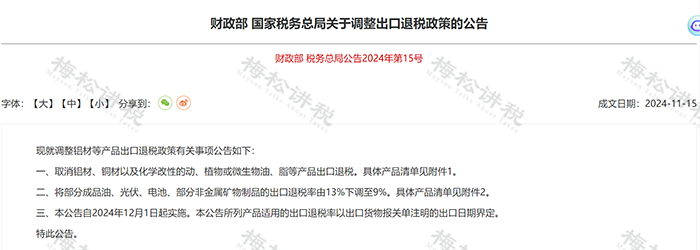

12月1日起,

调整出口退税政策

公告中明确:

1、取消铝材、铜材以及化学改性的动、植物或微生物油、脂等产品出口退税。

2、将部分成品油、光伏、电池、部分非金属矿物制品的出口退税率由13%下调至9%。

3、本公告自2024年12月1日起实施。本公告所列产品适用的出口退税率以出口货物报关单注明的出口日期界定。

8

2024年最新最全税率表!

增值税+企税+个税等18个税种!

一、增值税

二、企业所得税

三、个人所得税

(一)居民个人工资、薪金所得预扣率表

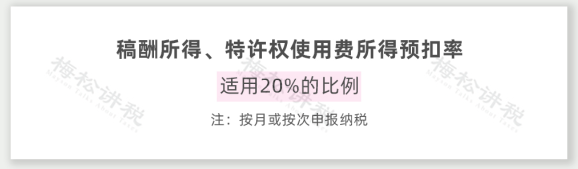

(二)居民个人劳务报酬所得,稿酬所得,特许权使用费所得

(三)综合所得税率表(个税汇算清缴时适用)

(四)经营所得税率表

(五)利息、股息、红利所得;财产租赁所得;财产转让所得和偶然所得

利息、股息、红利所得;财产租赁所得;财产转让所得和偶然所得,适用比例税率,税率为20%。(该税率适用于居民个人与非居民个人)

(六)全年一次性奖金

申报方式:

单独申报:应纳税额=全年一次性奖金收入×适用税率-速算扣除数

(注:适用税率,以全年一次性奖金收入除以12个月得到的数额对照月度税率表确定)

并入综合所得:应纳税额=(年收入-减除费用-附加扣除-专项附加扣除-其他扣除)×税率-速算扣除数

单独申报适用税率表

综合申报适用税率表

四、印花税

五、消费税

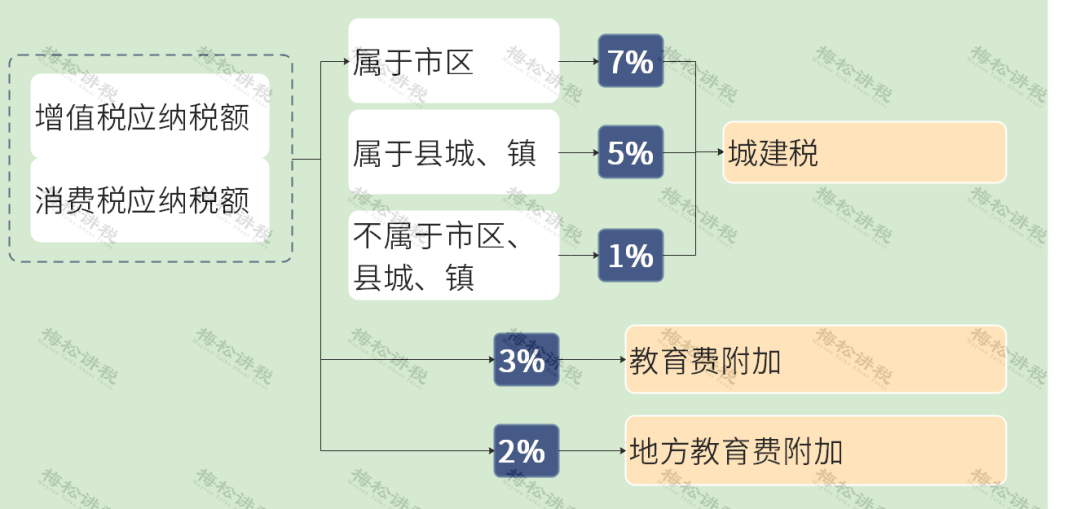

六、附加税

附加税是对增值税、消费税附征的一种税费,包括城建税、教育费附加和地方教育费附加(后两者属于费),税率分别是:

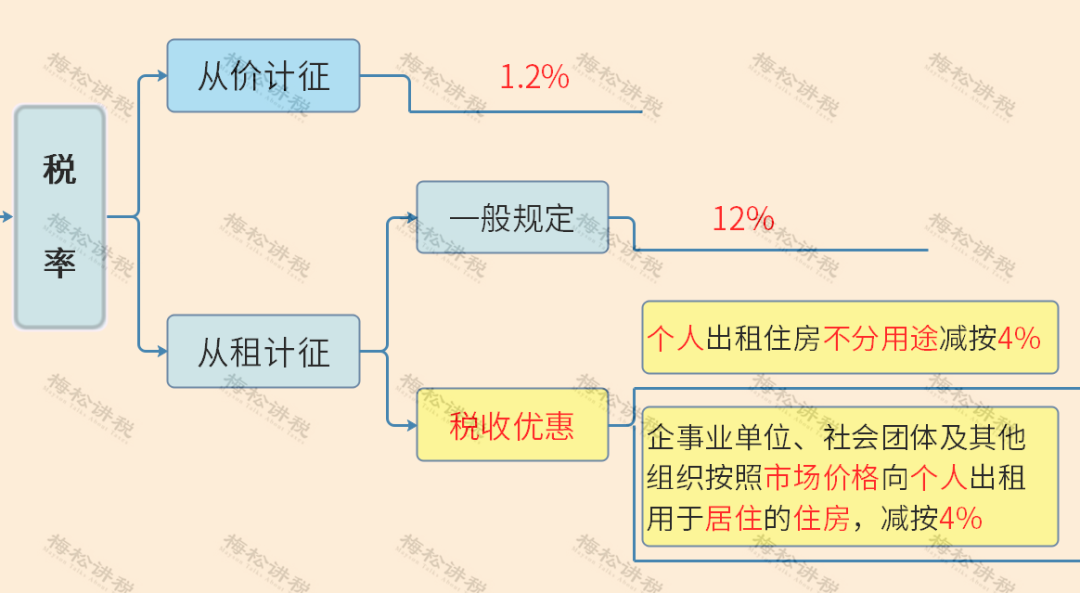

七、房产税

房产税是对房屋产权所的人征收的税种,分为从价计征和从租计征两种。适用的税率如下:

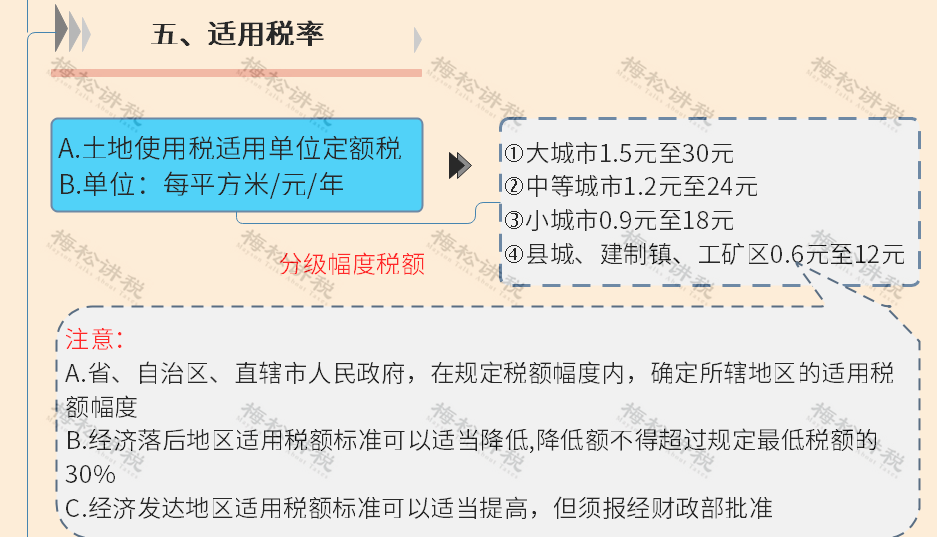

八、城镇土地使用税

城镇土地使用税是对在城市、县城、建制镇、工矿区范围内适用土地的单位和个人征收的税种。适用税率如下:

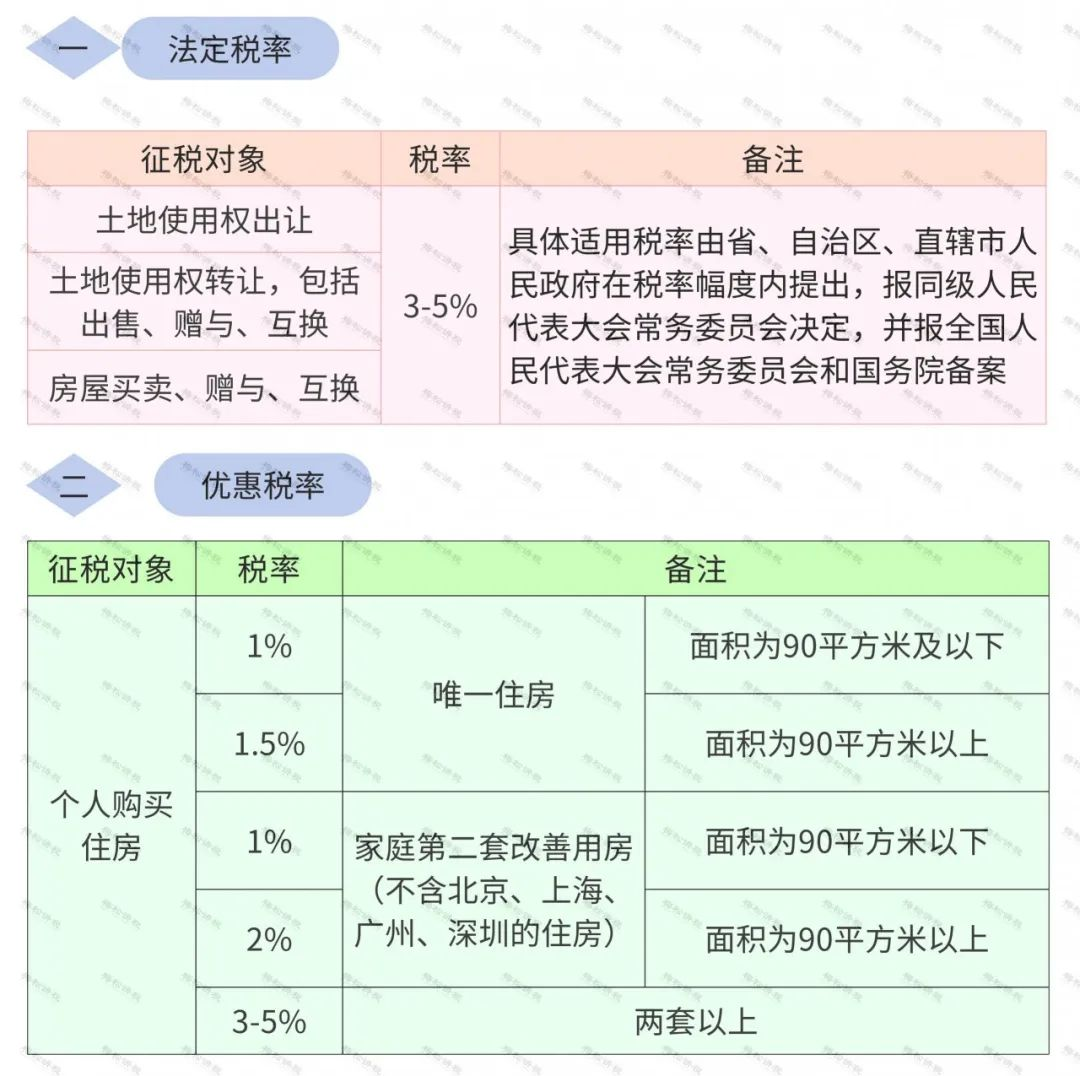

九、契税

契税是对土地、房屋权属转移时向承受者征收的税种。

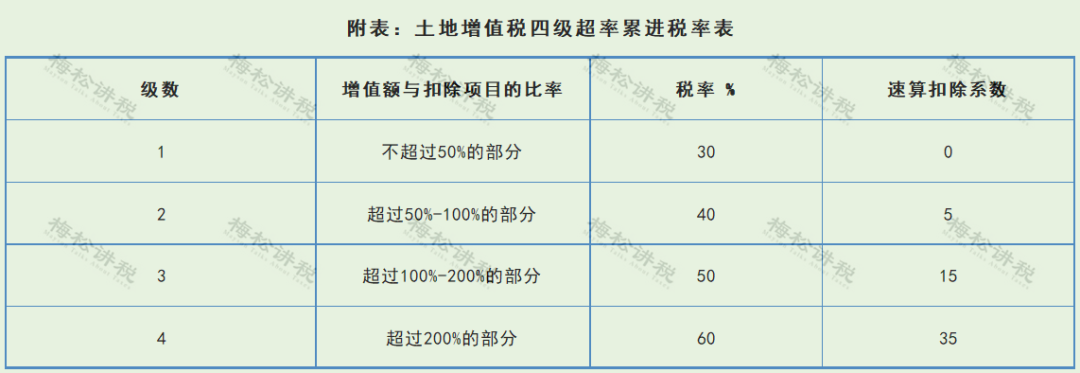

十、土地增值税

土地增值税是对转让土地使用权、地上的建筑物及其附着物并取得收入的单位和个人征税的税种。土地增值税根据增值额适用不同的税率,具体规定如下

十一、耕地占用税

耕地占用税是占用耕地建房或从事非农业建设的单位和个人征收的税种。耕地占用税施行地区差别定额税率。

十二、车辆购置税

车辆购置税,是对购置汽车、有轨电车、汽车和挂车、排气量超过150毫升的摩托车征收的税种,施行固定的税率,为10%。

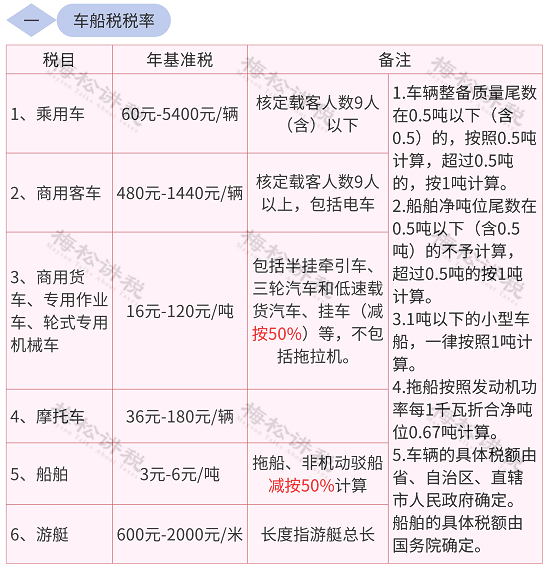

十三、车船税

车船税是指对中国境内管理部门办理登记的车辆、船舶征收的一种财产税。按年计征,适用税率如下:

十四、关税

关税是对进出口货物征收的税种。

我国进口关税的法定税率包括最惠国税率、协定税率、特惠税率和普通税率。不同种类物品适用的关税税率不同,可在中国海关官网等网站进行查询。

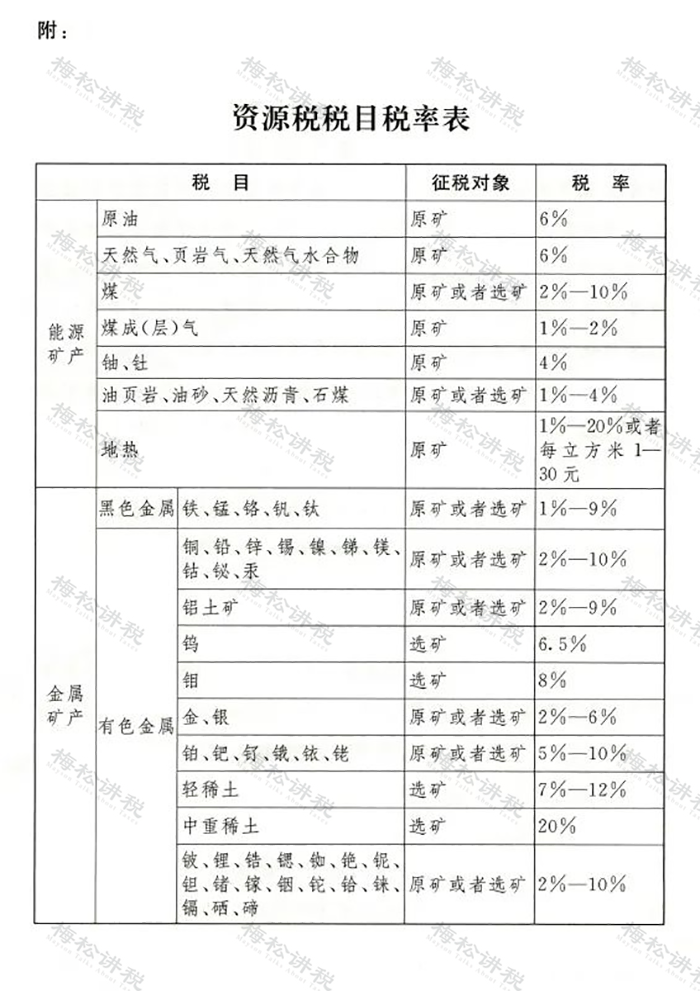

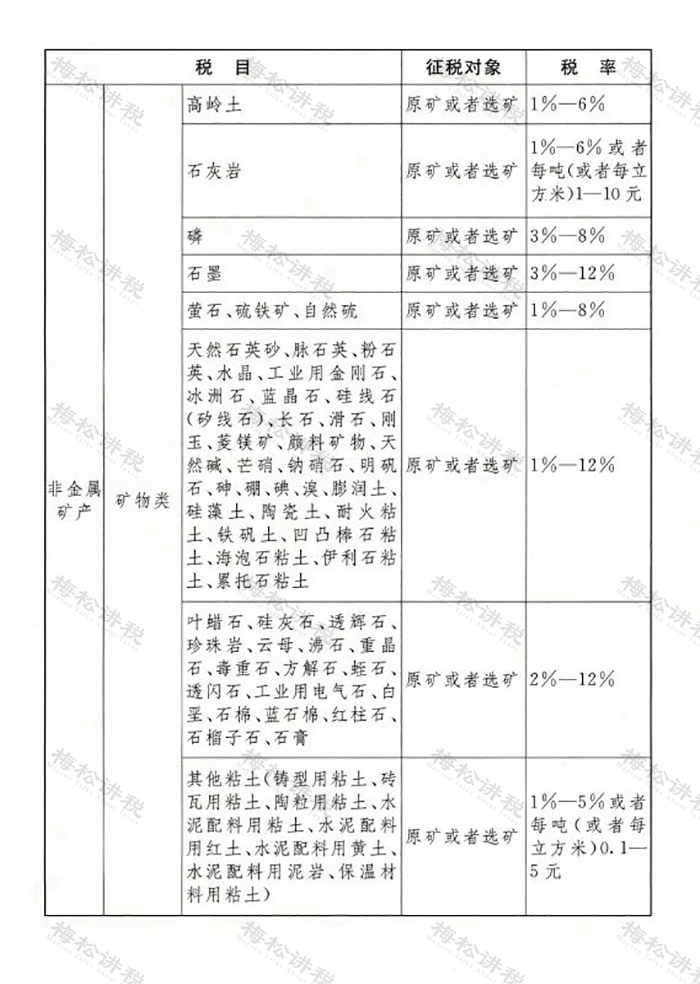

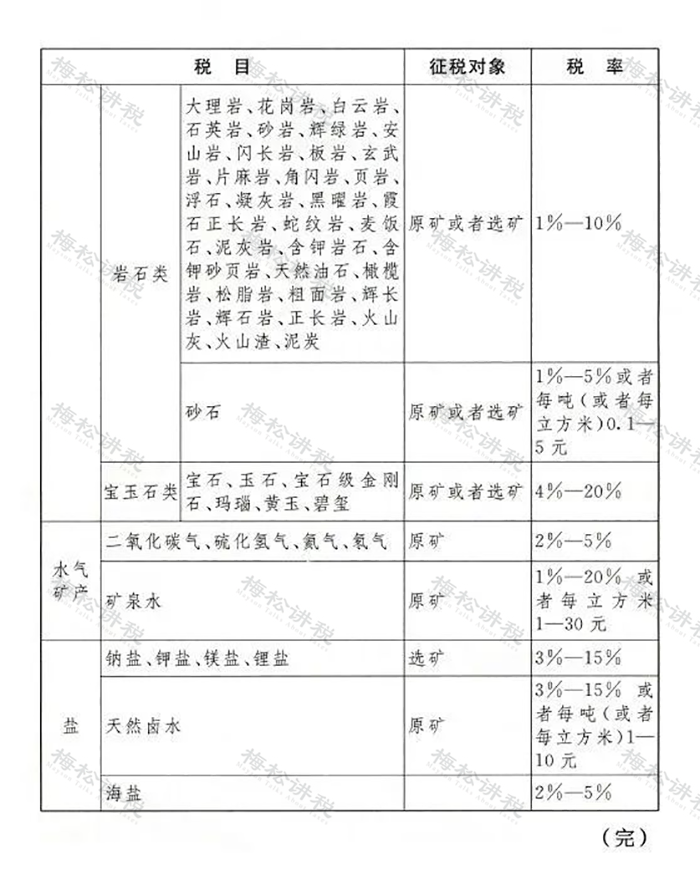

十五、资源税

资源税,对在我国领域内和管辖的其他海域开发应税资源的单位和个人征收。

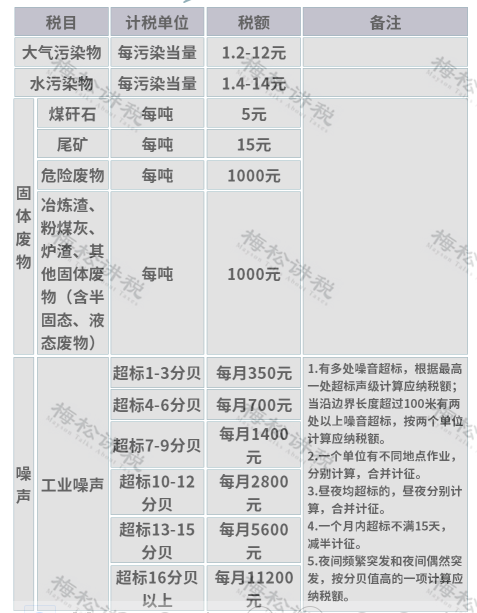

十六、环境保护税

环境保护税,是对在中国领域内和中国管辖的其他海域排放应税污染物征税的税种。污染物分为大气污染物、水污染物、固体废物、噪声这4种。适用的税率如下:

十七、烟叶税

烟叶税是对我国境内收购晾晒烟叶、烤烟叶的单位征收的税种,适用比例税率20%。

十八、船舶吨税