ВЦЮёаЁЭѕ

ЮвЦѓвЕГЇЗПЫљдкЕиЧјгЩгкеўИЎеїгУЃЌШЅФъАсЧЈЕНСЫСэвЛИіЕиЗНМЬајЩњВњЃЌЭЌЪБШЁЕУСЫвЛЖЈЪ§ЖюЕФАсЧЈВЙГЅПюЁЃетаЉВЙГЅПюКЭЮвЦѓвЕАсЧЈжаЕФжЇИЖШчКЮШЗШЯЃЌгаЯрЙиЕФЫАЪееўВпТ№ЃП

ЩъЫАаЁЮЂ

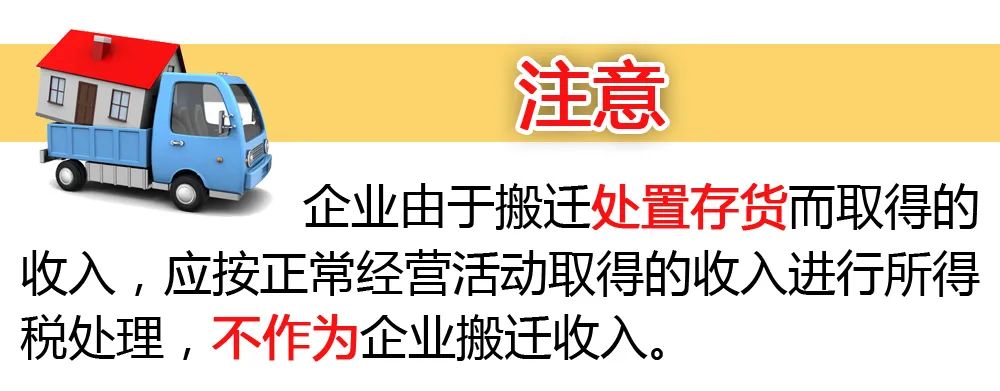

гаЃЁИљОнЁЖЙњМвЫАЮёзмОжЙигкЗЂВМ<ЦѓвЕеўВпадАсЧЈЫљЕУЫАЙмРэАьЗЈ>ЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2012ФъЕк40КХЃЉЃЌЦѓвЕеўВпадАсЧЈЃЌЪЧжИгЩгкЩчЛсЙЋЙВРћвцЕФашвЊЃЌдкеўИЎжїЕМЯТЦѓвЕНјааећЬхАсЧЈЛђВПЗжАсЧЈЁЃ

ЦѓвЕгЩгкЯТСаашвЊжЎвЛЃЌЬсЙЉЯрЙиЮФМўжЄУїзЪСЯЕФЃЌЪєгкеўВпадАсЧЈЃК

ЃЈвЛЃЉЙњЗРКЭЭтНЛЕФашвЊЃЛ

ЃЈЖўЃЉгЩеўИЎзщжЏЪЕЪЉЕФФмдДЁЂНЛЭЈЁЂЫЎРћЕШЛљДЁЩшЪЉЕФашвЊЃЛ

ЃЈШ§ЃЉгЩеўИЎзщжЏЪЕЪЉЕФПЦММЁЂНЬг§ЁЂЮФЛЏЁЂЮРЩњЁЂЬхг§ЁЂЛЗОГКЭзЪдДБЃЛЄЁЂЗРджМѕджЁЂЮФЮяБЃЛЄЁЂЩчЛсИЃРћЁЂЪаеўЙЋгУЕШЙЋЙВЪТвЕЕФашвЊЃЛ

ЃЈЫФЃЉгЩеўИЎзщжЏЪЕЪЉЕФБЃеЯадАВОгЙЄГЬНЈЩшЕФашвЊЃЛ

ЃЈЮхЃЉгЩеўИЎвРееЁЖжаЛЊШЫУёЙВКЭЙњГЧЯчЙцЛЎЗЈЁЗгаЙиЙцЖЈзщжЏЪЕЪЉЕФЖдЮЃЗПМЏжаЁЂЛљДЁЩшЪЉТфКѓЕШЕиЖЮНјааОЩГЧЧјИФНЈЕФашвЊЃЛ

ЃЈСљЃЉЗЈТЩЁЂааеўЗЈЙцЙцЖЈЕФЦфЫћЙЋЙВРћвцЕФашвЊЁЃ

ЦѓвЕАсЧЈЪеШы

АќРЈАсЧЈЙ§ГЬжаДгБОЦѓвЕвдЭт(АќРЈеўИЎЛђЦфЫћЕЅЮЛ)ШЁЕУЕФАсЧЈВЙГЅЪеШыЃЌвдМАБОЦѓвЕАсЧЈзЪВњДІжУЪеШыЕШЁЃ

ЦѓвЕШЁЕУЕФАсЧЈВЙГЅЪеШыЃЌЪЧжИЦѓвЕгЩгкАсЧЈШЁЕУЕФЛѕБвадКЭЗЧЛѕБвадВЙГЅЪеШыЁЃОпЬхАќРЈЃК

ЦѓвЕАсЧЈзЪВњДІжУЪеШыЃЌЪЧжИЦѓвЕгЩгкАсЧЈЖјДІжУЦѓвЕИїРрзЪВњЫљШЁЕУЕФЪеШыЁЃ

ЦѓвЕАсЧЈжЇГі

АќРЈАсЧЈЗбгУжЇГівдМАгЩгкАсЧЈЫљЗЂЩњЕФЦѓвЕзЪВњДІжУжЇГіЁЃ

АсЧЈЗбгУжЇГі

ЪЧжИЦѓвЕАсЧЈЦкМфЫљЗЂЩњЕФИїЯюЗбгУЃЌАќРЈАВжУжАЙЄЪЕМЪЗЂЩњЕФЗбгУЁЂЭЃЙЄЦкМфжЇИЖИјжАЙЄЕФЙЄзЪМАИЃРћЗбЁЂСйЪБДцЗХАсЧЈзЪВњЖјЗЂЩњЕФЗбгУЁЂИїРрзЪВњАсЧЈАВзАЗбгУвдМАЦфЫћгыАсЧЈЯрЙиЕФЗбгУЁЃ

зЪВњДІжУжЇГі

ЪЧжИЦѓвЕгЩгкАсЧЈЖјДІжУИїРрзЪВњЫљЗЂЩњЕФжЇГіЃЌАќРЈБфТєМАДІжУИїРрзЪВњЕФОЛжЕЁЂДІжУЙ§ГЬжаЫљЗЂЩњЕФЫАЗбЕШжЇГіЁЃ

ЦѓвЕгЩгкАсЧЈЖјБЈЗЯЕФзЪВњЃЌШчЮозЊШУМлжЕЃЌЦфОЛжЕзїЮЊЦѓвЕЕФзЪВњДІжУжЇГіЁЃ

вбОЭъГЩАсЧЈЕФЬѕМў

ЦѓвЕЭЌЪБЗћКЯЯТСаЬѕМўЕФЃЌЪгЮЊвбОЭъГЩАсЧЈЃК

ЦѓвЕвдЧАФъЖШЗЂЩњ

ЩаЮДУжВЙЕФПїЫ№ЖюДІРэЗНЪН

•ЦѓвЕвдЧАФъЖШЗЂЩњЩаЮДУжВЙЕФПїЫ№ЕФЃЌЗВЦѓвЕгЩгкАсЧЈЭЃжЙЩњВњОгЊЮоЫљЕУЕФЃЌДгАсЧЈФъЖШДЮФъЦ№ЃЌжСАсЧЈЭъГЩФъЖШЧАвЛФъЖШжЙЃЌПЩзїЮЊЭЃжЙЩњВњОгЊЛюЖЏФъЖШЃЌДгЗЈЖЈПїЫ№НсзЊУжВЙФъЯожаМѕГ§ЃЛ

•ЦѓвЕБпАсЧЈЁЂБпЩњВњЕФЃЌЦфПїЫ№НсзЊФъЖШгІСЌајМЦЫуЁЃ

ЦѓвЕЕФАсЧЈЪеШы

КЭАсЧЈЫ№ЪЇ

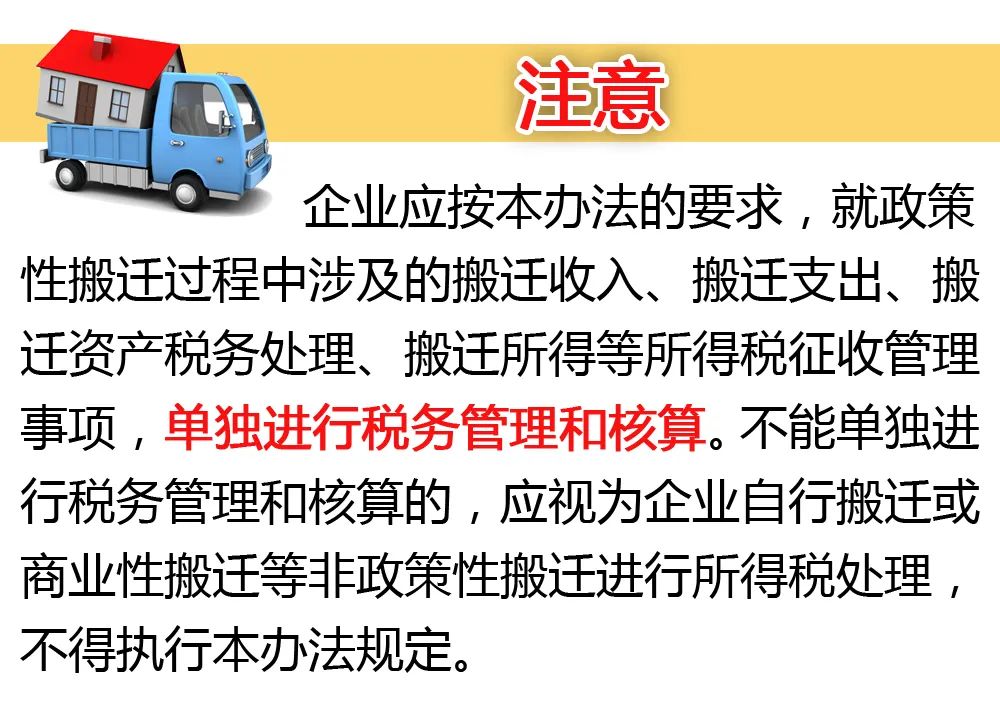

ЦѓвЕдкАсЧЈЦкМфЗЂЩњЕФАсЧЈЪеШыКЭАсЧЈжЇГіЃЌПЩвдднВЛМЦШыЕБЦкгІФЩЫАЫљЕУЖюЃЌЖјдкЭъГЩАсЧЈЕФФъЖШЃЌЖдАсЧЈЪеШыКЭжЇГіНјааЛузмЧхЫуЁЃ

ЦѓвЕЕФАсЧЈЪеШы

ПлГ§АсЧЈжЇГіКѓЕФгрЖюЃЌЮЊЦѓвЕЕФАсЧЈЫљЕУЁЃЦѓвЕгІдкАсЧЈЭъГЩФъЖШЃЌНЋАсЧЈЫљЕУМЦШыЕБФъЖШЦѓвЕгІФЩЫАЫљЕУЖюМЦЫуФЩЫАЁЃ

ЦѓвЕЕФАсЧЈЫ№ЪЇ

ЦѓвЕАсЧЈЪеШыПлГ§АсЧЈжЇГіКѓЮЊИКЪ§ЕФЃЌгІЮЊАсЧЈЫ№ЪЇЁЃАсЧЈЫ№ЪЇПЩдкЯТСаЗНЗЈжабЁдёЦфвЛНјааЫАЮёДІРэЃК

ЃЈвЛЃЉдкАсЧЈЭъГЩФъЖШЃЌвЛДЮадзїЮЊЫ№ЪЇНјааПлГ§ЁЃ

ЃЈЖўЃЉздАсЧЈЭъГЩФъЖШЦ№Зж3ИіФъЖШЃЌОљдШдкЫАЧАПлГ§ЁЃ

ЩЯЪіЗНЗЈгЩЦѓвЕздаабЁдёЃЌЕЋвЛОбЁЖЈЃЌВЛЕУИФБфЁЃ

ашЯђЫАЮёЛњЙиБЈЫЭВФСЯ

ЦѓвЕгІЕБздАсЧЈПЊЪМФъЖШЃЌжСДЮФъ5дТ31ШеЧАЃЌЯђжїЙмЫАЮёЛњЙи(АќРЈЧЈГіЕиКЭЧЈШыЕи)БЈЫЭеўВпадАсЧЈвРОнЁЂАсЧЈЙцЛЎЕШЯрЙиВФСЯЁЃгтЦкЮДБЈЕФЃЌГ§ЬиЪтдвђВЂОжїЙмЫАЮёЛњЙиШЯПЩЭтЃЌАДЗЧеўВпадАсЧЈДІРэЃЌВЛЕУжДааБОАьЗЈЕФЙцЖЈЁЃ

ЦѓвЕгІЯђжїЙмЫАЮёЛњЙиБЈЫЭЕФеўВпадАсЧЈвРОнЁЂАсЧЈЙцЛЎЕШЯрЙиВФСЯЃЌАќРЈЃК

еўИЎАсЧЈЮФМўЛђЙЋИцЃЛ

АсЧЈжижУзмЬхЙцЛЎЃЛ

В№ЧЈВЙГЅавщЃЛ

зЪВњДІжУМЦЛЎЃЛ

ЦфЫћгыАсЧЈЯрЙиЕФЪТЯюЁЃ