12月是个税的主场!专项附加扣除确认开始了,专项扣除标准提高,又可以少交个税!

1

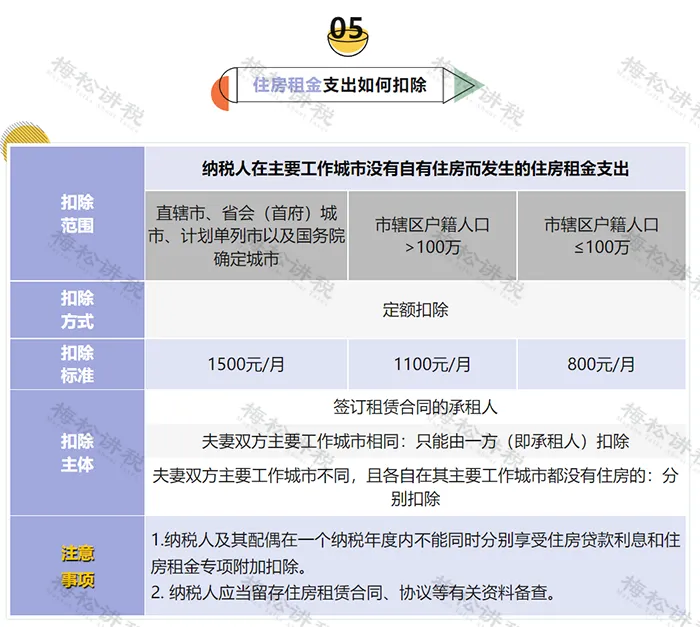

专项附加扣除标准提高

7张表梳理更清晰

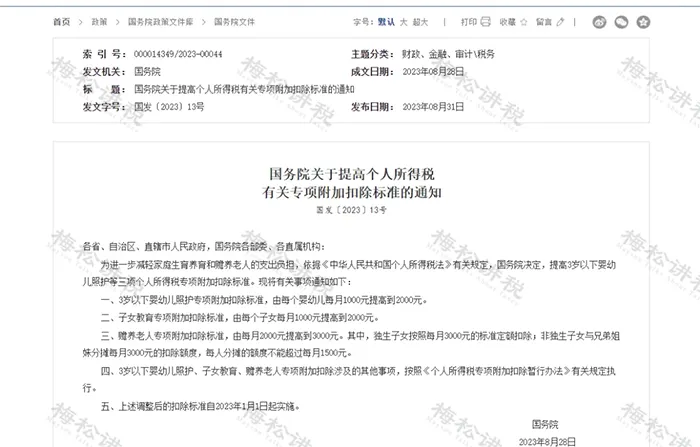

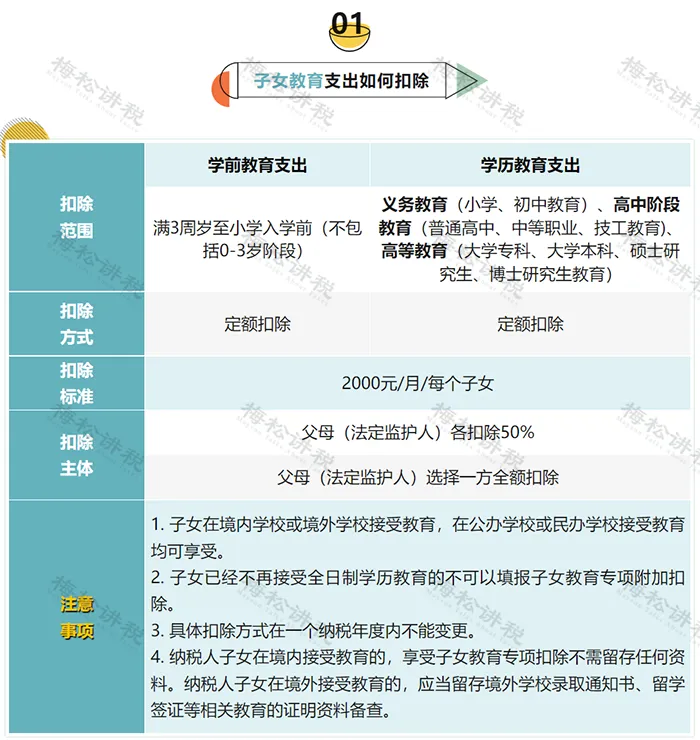

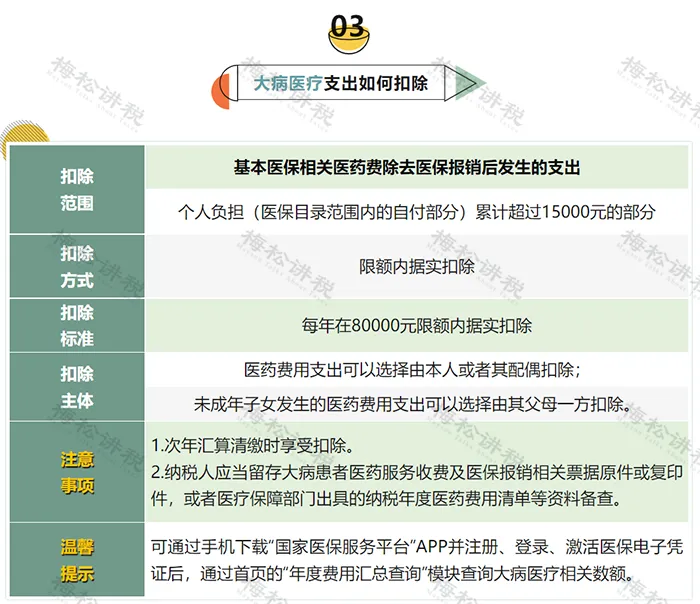

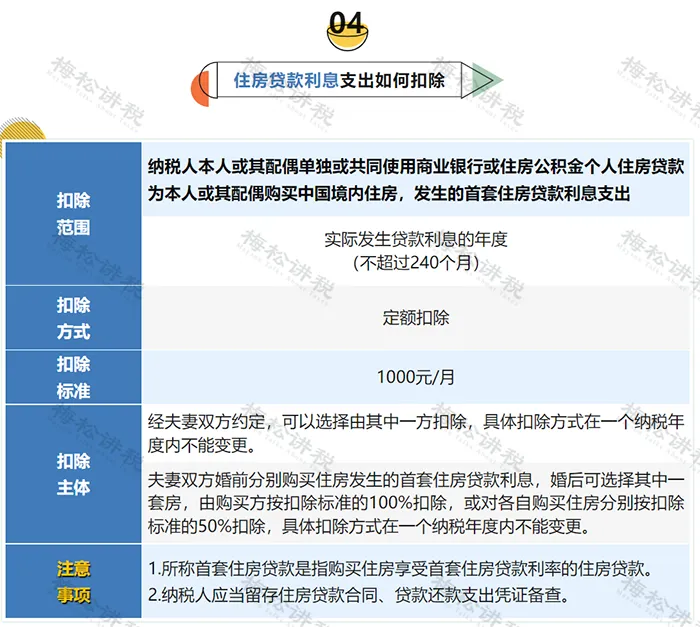

为进一步减轻家庭生育养育和赡养老人的支出负担,根据国务院《关于提高个人所得税有关专项附加扣除标准的通知》,自今年1月1日起提高3岁以下婴幼儿照护、子女教育、赡养老人三项个人所得税专项附加扣除标准。

标准调整后,3娃家庭最高可节约个人所得税1.89万元。

根据政策,梳理了7张表格,分别对应七项个税专项附加扣除~

2

重大利好!

年终奖个税政策延至2027年底

一、全年一次性奖金个税政策

为进一步减轻纳税人负担,财政部、税务总局发文明确延续实施全年一次性奖金个人所得税政策至2027年12月31日。

二、个税综合所得汇算清缴有关政策

2024年1月1日至2027年12月31日居民个人取得的综合所得,年度综合所得收入不超过12万元且需要汇算清缴补税的,或者年度汇算清缴补税金额不超过400元的,居民个人可免于办理个人所得税综合所得汇算清缴。

居民个人取得综合所得时存在扣缴义务人未依法预扣预缴税款的情形除外。

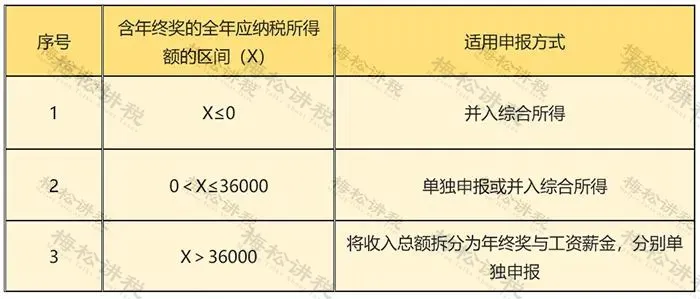

3

年终奖“单独计税”和“并入综合所得”

到底怎么选?

废话不多说,直接给大家上表格,收藏起来直接“套公式”就行!

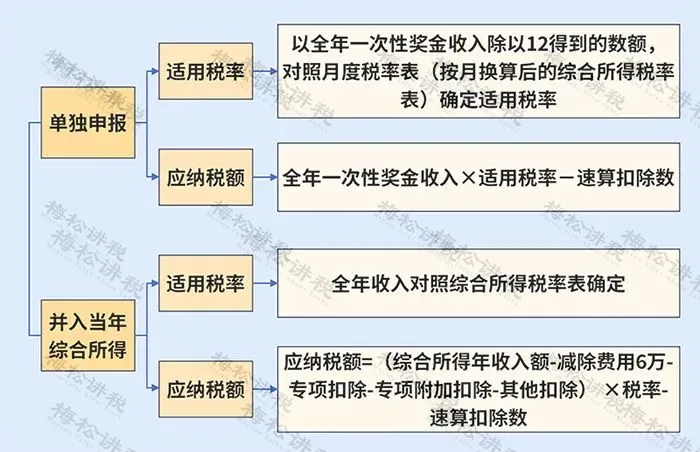

附:年终奖计算方式与适用税率表

1、年终奖计算方式

2、单独申报适用税率表

以全年一次性奖金收入除以12个月得到的数额对照月度税率表确定:

3、并入综合所得适用税率表

4

最全个税税率表

需要缴纳个人所得税的9类所得:

✦综合所得:工资、薪金所得;劳务报酬所得;稿酬所得;特许权使用费所得。

✦分项所得:经营所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得。

1.居民个人工资、薪金所得预扣率表

注:按月申报纳税。

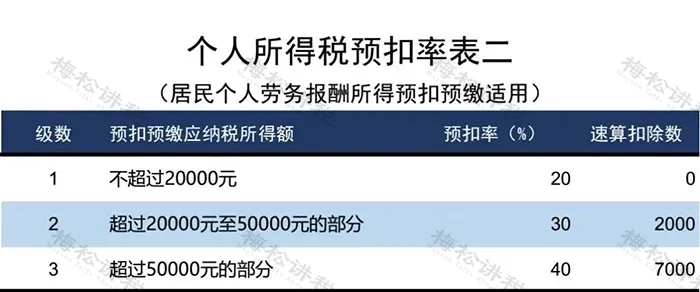

2.居民个人劳务报酬所得,稿酬所得,特许权使用费所得

劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为预扣预缴应纳税所得额,计算应预扣预缴税额。

收入额:劳务报酬所得、稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。

减除费用:预扣预缴税款时,劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。

注:按月或按次申报纳税稿酬所得、特许权使用费所得预扣率:适用20%的比例。(按月或按次申报纳税)

3.综合所得税率表(个税汇算清缴时适用)

综合所得是指居民个人取得的工资、薪金所得;劳务报酬所得;稿酬所得和特许权使用费所得,适用百分之三至百分之四十五的超额累进税率(预扣率表见前述一、二)

4.非居民个人工资、薪金所得;劳务报酬所得;稿酬所得;特许权使用费所得税率表

非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。

劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。

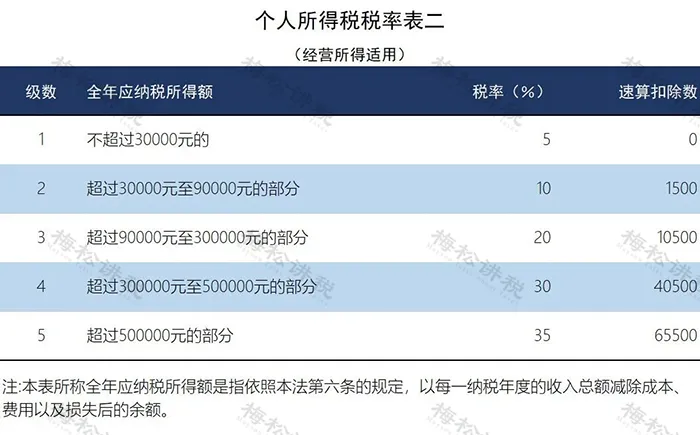

5.经营所得税率表

注:本表所称全年应纳税所得额是指依照《中华人民共和国个人所得税法》第六条的规定,以每一纳税年度的收入总额减除成本、费用以及损失后的余额。

6.利息、股息、红利所得;财产租赁所得;财产转让所得和偶然所得

利息、股息、红利所得;财产租赁所得;财产转让所得和偶然所得,适用比例税率,税率为20%。(该税率适用于居民个人与非居民个人)

7.全年一次性奖金

居民个人取得全年一次性奖金符合规定的,在2027年12月31日前,可以选择不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。计算公式为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数

注:按月或按次申报纳税稿酬所得、特许权使用费所得预扣率:适用20%的比例。(按月或按次申报纳税)