你好,申税小微,我公司是商品储备管理公司,可以享受哪些税收优惠政策呢?

你好,根据《财政部 税务总局关于继续实施部分国家商品储备税收优惠政策的公告》(财政部 税务总局公告2023年第48号)规定,对本市承担商品储备业务企业免征房产税和城镇土地使用税。

近期,上海市财政局、国家税务总局上海市税务局制发《关于本市承担商品储备业务企业享受税收优惠政策的公告》(沪财发〔2024〕3号)对相关具体事项进行明确。

符合条件的纳税人该如何享受上述房土两税税收优惠呢?本篇为大家梳理了政策和操作流程,一起来学习一下吧!

一、政策内容

自2024年1月1日至2027年12月31日,对商品储备管理公司及其直属库自用的承担商品储备业务的房产、土地,免征房产税、城镇土地使用税。上述房产、土地,是指在承担商品储备业务过程中,用于办公、仓储、信息监控、质量检验等经营及管理的房产、土地。

商品储备管理公司及其直属库,是指接受县级以上人民政府有关部门委托,承担粮(含大豆)、食用油、棉、糖、肉5种商品储备任务,取得财政储备经费或者补贴的商品储备企业。

具体来看,根据委托的政府部门行政层级不同,享受优惠的主体包括以下两类:承担中央政府有关部门委托商品储备业务的储备管理公司及其直属库,包括中国储备粮管理集团有限公司及其分(子)公司、直属库,华商储备商品管理中心有限公司及其管理的国家储备糖库、国家储备肉库。承担地方政府有关部门委托商品储备业务的储备管理公司及其直属库,由省、自治区、直辖市财政、税务部门会同有关部门明确或者制定具体管理办法,并报省、自治区、直辖市人民政府批准。

承担商品储备业务企业享受《公告》规定的免税政策,应按照要求向主管税务机关办理免税申报手续,并将以下资料留存备查:

01

与市区两级政府有关部门签订的承担储备任务的书面委托协议,或相关储备文件,或管理公司与子公司签订的收购、存储协议;

02

取得财政储备经费、补贴的管理文件,或相关协议,或单据、凭证;

03

承担储备任务的自用房产、土地的权属证明及房产原值等相关材料;

04

承担储备商品业务情况、储备库建设规划等相关资料。

符合条件的企业享受该项优惠政策,在线上该如何操作呢?纳税人只需登录上海市电子税务局做好税源信息减免税信息维护,申报时即可享受减免优惠。

二、操作指引

下面我们以房产税为例一起来看看电子税务局端具体如何操作吧!

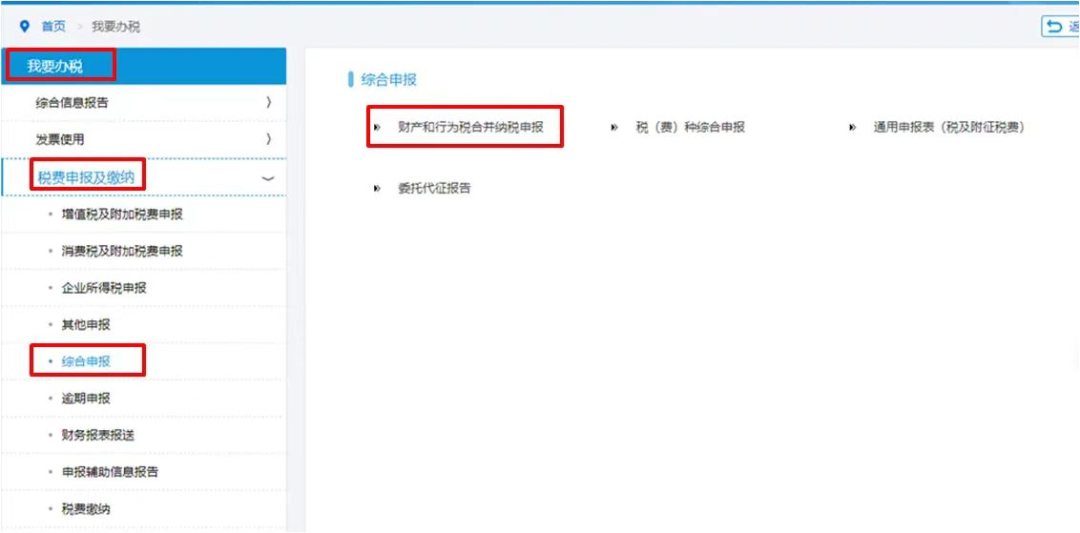

第一步

按照路径依次点击【我要办税】——【税费申报及缴纳】——【综合申报】——【财产和行为税合并纳税申报】。

第二步

进入【财产和行为税合并纳税申报】模块,点击房产税申报“税源采集”。

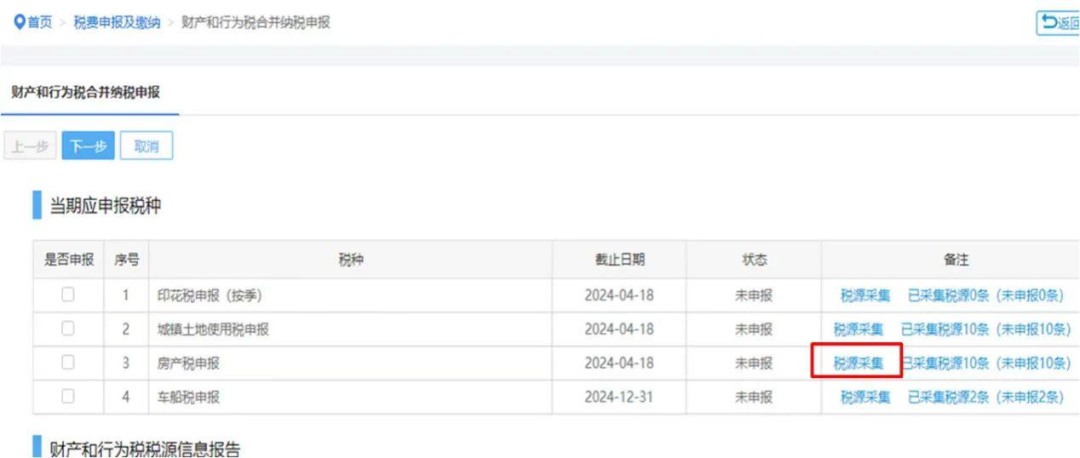

第三步

在“城镇土地使用税 房产税税源明细表”的“房产税税源明细”表单页下方,选择需维护减免税信息的房产中的“应税明细”按钮。

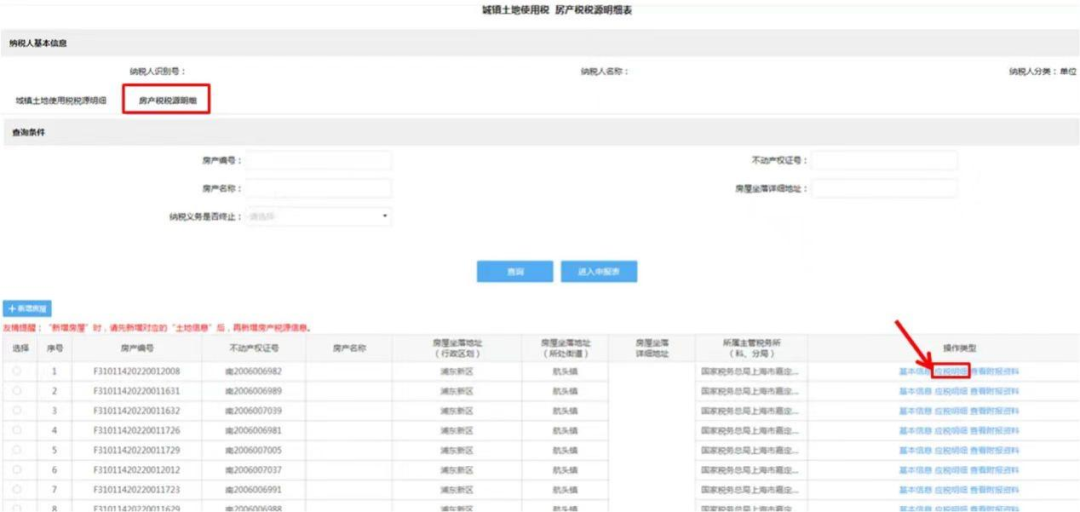

第四步

在弹出该条房产税税源的“应税信息”界面,选择需要维护的属期,点击“变更”进入“房源信息”界面,“减免税信息”后面点击“新增”按钮会增加一条空白行。

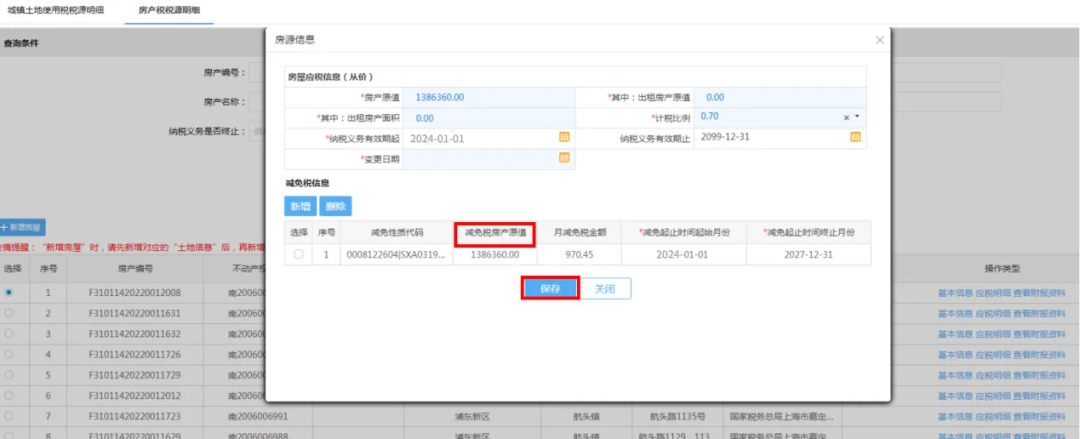

第五步

输入并选择减免税代码为“0008122604商品储备管理公司及其直属库自用房产免征房产税”(城镇土地使用税减免请选择减免税代码为“0010122606商品储备管理公司及其直属库自用土地免征城镇土地使用税”)填入“减免税房产原值”,系统自动带出“月减免税金额”“变更时间”请选择该条房产应税明细信息有效期起的前一天,请点击下方“保存”按钮。系统弹出提示“保存成功”,即完成房产税税源的减免税信息维护。

2024年1月1日以后已缴上述应予免税的税款,从企业应纳的相应税款中抵扣或者予以退税。