вЛзкСудЊЙЩШЈзЊШУНЛвзАИв§ЗЂЕФЫМПМ

зїепЃКЭѕРі бюЖЋУЗ

вЛЯуИлЭЖзЪепвђЖдЫАЗЈЙцЖЈРэНтгаЮѓЃЌдкСуЖдМлзЊШУЙЩШЈКѓЮДЩъБЈФЩЫАЃЌЕМжТВЙНЩЫАПюЁЂжЭФЩН№ЕФКѓЙћЁЃ

ЖдЭтжЇИЖЙЩЯЂКьРћЪЧЖдЭтжЇИЖЕФживЊзщГЩВПЗжЃЌЮвЙњЦѓвЕЫљЕУЫАЗЈЁЂИіШЫЫљЕУЫАЗЈЕШЗЈТЩЗЈЙцЖдгаЙиЫАЮёДІРэгаУїШЗЙцЖЈЃЌеїЙмЗчЯеВЛИпЁЃЕЋШчЙћОГЭтЭЖзЪепНЋЙЩЯЂКьРћгУгкдйЭЖзЪЯэЪмЕнбгФЩЫАеўВпЃЌВЂЧвКѓајЗЂЩњЙЩШЈзЊШУЪТЯюЃЌдђШнвзЗЂЩњЗЈТЩЗЈЙцЪЪгУЦЋВюЃЌНјЖјГіЯжЩцЫАЗчЯеЃЌашвЊеїФЩЫЋЗНМгвджиЪгЁЃНќШеЃЌФўЯФЫАЮёЛњЙиОЭЗЂЯжвЛЦ№ЭтзЪЦѓвЕСудЊЙЩШЈзЊШУБГКѓЕФЩцЫАЮЪЬтЃЌВЙеїСЫЩцМАЫАПюМАжЭФЩН№ЁЃ

вЛИіаХЯЂБфЛЏв§ГівЛБЪСуЖдМлЙЩШЈзЊШУ

дкЭтзЪЦѓвЕЙмРэЗўЮёжаЃЌЙњМвЫАЮёзмОжФўЯФЛизхзджЮЧјЫАЮёОжЃЈМђГЦФўЯФЫАЮёОжЃЉгаЙиИкЮЛЙЄзїШЫдБЗЂЯжФўЯФBЙЋЫОЕФОГЭтЭЖзЪЗНаХЯЂЗЂЩњСЫБфЛЏЁЃЖдДЫЃЌИУИкЮЛЙЄзїШЫдБжиЕуЙизЂЃЌбИЫйгаеыЖдадЕиеЙПЊФкЭтЯрНсКЯЕФЗжЮіКЫЪЕЙЄзїЃЌж№ВНРхЧхСЫгаЙиЧщПіЃК

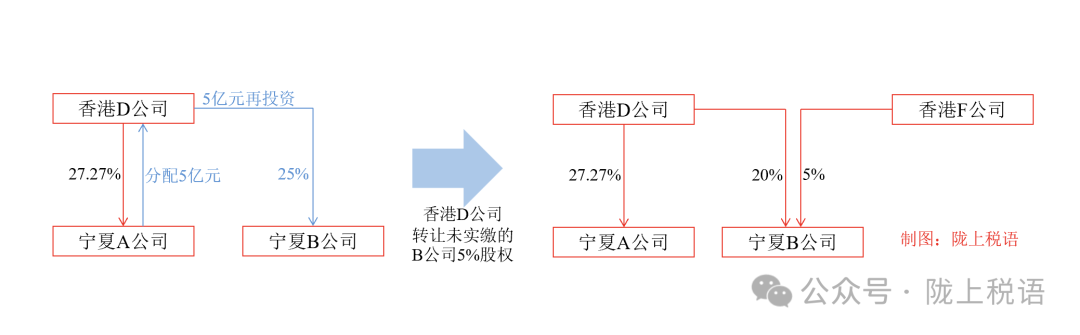

ФўЯФAЙЋЫОЪЧЯуИлDЙЋЫОдкжаЙњОГФкЕФзгЙЋЫОЃЌЯуИлDЙЋЫОГжгаФўЯФAЙЋЫО27.27%ЙЩЗнЁЃ2022Фъ6дТЃЌЯуИлDЙЋЫОНЋДгФўЯФAЙЋЫОЗжХфЕФ5вкдЊЙЩЯЂПюдйЭЖзЪЕНФўЯФBЙЋЫОЃЌИљОнЁЖВЦеўВПЫАЮёзмОжЙњМвЗЂеЙИФИяЮЏЩЬЮёВПЙигкРЉДѓОГЭтЭЖзЪепвдЗжХфРћШѓжБНгЭЖзЪднВЛеїЪедЄЬсЫљЕУЫАеўВпЪЪгУЗЖЮЇЕФЭЈжЊЁЗЃЈВЦЫАЁВ2018ЁГ102КХЃЉЁЂЁЖЙњМвЫАЮёзмОжЙигкРЉДѓОГЭтЭЖзЪепвдЗжХфРћШѓжБНгЭЖзЪднВЛеїЪедЄЬсЫљЕУЫАеўВпЪЪгУЗЖЮЇгаЙиЮЪЬтЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2018ФъЕк53КХЃЉЙцЖЈЃЌЗћКЯЯэЪмЕнбгФЩЫАеўВпЕФЬѕМўЃЌЕнбгНЩФЩдЄЬсЫљЕУЫА0.5вкдЊЁЃ

ЯуИлDЙЋЫОГжгаФўЯФBЙЋЫО25%ЙЩЗнЁЃ2023Фъ6дТЃЌЯуИлDЙЋЫОНЋГжгаЕФФўЯФBЙЋЫО5%ЕФЙЩЗнЁАСуЖдМлЁБзЊШУИјЯуИлFЙЋЫОЃЌЪмШУЗНЮДЯђзЊШУЗНжЇИЖЙЩШЈзЊШУМлПюЃЌвВЮДНјааФЩЫАЩъБЈЁЃ

ИљОнКЫЪЕЧщПіЃЌЫАЮёШЫдБХаЖЯЃЌгаЙиНЛвзПЩФмМШЩцМАЗЧОгУёЦѓвЕжБНгзЊШУОГФкОгУёЦѓвЕЙЩШЈЕФЩцЫАЗчЯеЃЌвВЩцМАЗЧОгУёЦѓвЕЯэЪмЕнбгФЩЫАеўВпКѓВЙНЩЫАПюЕФЩцЫАЗчЯеЃЌВЂЧвСНЯюЗчЯеИДдгНЛжЏЃЌЖдЯжааЗЧОгУёЦѓвЕЙЩШЈзЊШУеўВпЕФЪЪгУКЭИкЮЛШЫдБЕФзЈвЕЫибјЖМЬсГіСЫНЯДѓЬєеНЁЃ

етБЪСуЖдМлЙЩШЈзЊШУЪЧЗёгІНЩФЩЫАПю

еыЖдетаЉЩцЫАвЩЕуЃЌФўЯФЫАЮёОжбИЫйзщжЏШЫдБПЊеЙЗжЮібаХаЃЌЪзЯШОлНЙЯуИлDЙЋЫОзїЮЊЗЧОгУёЦѓвЕжБНгзЊШУФўЯФBЙЋЫОЙЩШЈЕФЩцЫАЗчЯеЁЃ

2023Фъ6дТЃЌЯуИлDЙЋЫОгыЯуИлFЙЋЫОЧЉЖЉЙЩШЈзЊШУавщЃЌНЋЦфГжгаЕФФўЯФBЙЋЫО25%ЙЩШЈжаЕФ5%зЊШУИјЯуИлFЙЋЫОЃЌдМЖЈЁАНижЙБОавщЧЉЪ№жЎШеЃЌзЊШУЗНГжгаФўЯФBЙЋЫО25%ЕФЙЩШЈЃЌМДШЯНЩГізЪЖю25вкдЊЃЌвбЪЕНЩН№Жю20вкдЊЃЌЮДЪЕНЩН№Жю5вкдЊЃЌЦфЫљзЊШУЕФ5%ЙЩШЈЯрЖдгІЕФЮЊШЯНЩГізЪЖю5вкдЊЃЌЮДЪЕНЩЁБЁЃЫЋЗНЛЙдкавщжазЂУїЃКМјгкзЊШУЗНзЊШУЕФФПБъЙЩШЈЮЊФўЯФBЙЋЫОЕФШЯНЩГізЪН№ЖюЃЌзЊШУЗНЮДЪЕНЩГізЪЃЌЪмШУЗНЮоаыЯђзЊШУЗНжЇИЖБОДЮЙЩШЈзЊШУМлПюЃЌЪмШУЗНвВВЛдйЯђзЊШУЗНжЇИЖЦфЫћШЮКЮЗбгУЁЃ

ДгКЯЭЌдМЖЈРДПДЃЌДЫДЮЙЩШЈзЊШУЃЌМШЮозЊШУЪеШыЃЌвВЮозЊШУГЩБОЃЌЪєгкСуЖдМлзЊШУЁЃФЧУДЃЌСуЖдМлзЊШУЙЩШЈШчКЮеїЫАЃП

ОЙ§ЩюШыбаЬжЃЌЭХЖгШЫдБНЋзХблЕуЗХдкШ§ИіЗНУцЃКвЛЪЧвРОнЪЕжЪжигкаЮЪНддђЃЌЦѓвЕЫфШЛЗЂЩњСЫЙЩШЈзЊШУЪЕжЪЃЌЕЋВЛЩцМАзЪН№ЭљРДЃЌЪЧЗёгІХаЖЈгаЙиВйзїЮЊЙЩШЈзЊШУааЮЊЃПЖўЪЧШєХаЖЯгаЙиВйзїЮЊЙЩШЈзЊШУааЮЊЃЌЪЧЗёПЩвдвРОнгаЙиЖРСЂНЛвзддђЕФЙцЖЈЃЌЖдЙЩШЈзЊШУЫљЕУНјааКЯРэЕїећЃПШ§ЪЧШєПЩвдЖдгаЙизЊШУЫљЕУНјааЕїећЃЌгІШчКЮШЗЖЈЙЩШЈзЊШУЕФЪеШыКЭГЩБОЃП

ОЭетаЉЮЪЬтЃЌЭХЖгШЫдБгыЦѓвЕеЙПЊЙЕЭЈЁЃЦѓвЕШЯЮЊЃЌДЫДЮНЛвззЊШУЕФЮЊШЯНЩЙЩЗнЃЌЪмШУЗНЮДжЇИЖШЮКЮЗбгУЃЌзЊШУЗНвВЮДВњЩњЫљЕУЃЌШЯНЩЙЩШЈЕФзЊШУМлИёПЩвдЯрЛЅаЩЬЃЌЧвЪЕжЪЩЯжЛЪЧзЊШУСЫвЛжжзЪИёЖјвбЁЃвђДЫЃЌНЛвзВЛЩцМАЪеШыЃЌВЛгІНЩФЩШЮКЮЫАПюЁЃ

ПМТЧЕНФПЧАЫАЗЈЩаЮозЈУХеыЖдСудЊЙЩШЈзЊШУЕФЙцЖЈЃЌЭХЖгШЫдБЫбМЏећРэбЇЪѕНчЖдгаЙиНЛвзЪЧЗёеїЫАМАШчКЮеїЫАЕФЙлЕуЃЌЗЂЯжжївЊгаЫФРрЃК

ЙлЕувЛЃКетРрзЊШУЮЊШЯНЩШЈзЊШУЃЌвђЮЊзЊШУБъЕФЪЧШЯНЩШЈЖјЗЧЪЕжЪЕФЙЩШЈЃЌвђДЫВЛЪєгкВЦВњзЊШУЃЌВЛЩцМАЫАПюеїЪеЁЃ

ЙлЕуЖўЃКв§ШыЁАИКеЎЁБЙлЕуЩѓЪгЁЃЁАИКеЎЁБЙлЕуЃЌМДНЋЙЋЫОЙЩЖЋЮДЪЕНЩЕНЮЛЕФзЪБОЪгЮЊвЛЯюгІИЖЖјЮДИЖЕФИКеЎЁЃШчЙћдкБОАИжав§ШыЁАИКеЎЁБЙлЕуЃЌОЭЪЧНЋзЊШУБъЕФПДзїЯуИлDЙЋЫОЧЗФўЯФBЙЋЫОЕФвЛЯюИКеЎЃЌзЊШУЖдМлЮЊЯуИлDЙЋЫОГжгаФўЯФBЙЋЫО5%ЕФЙЩШЈЁЃЯуИлDЙЋЫОЕФЩцАИНЛвзЪеШыдђЮЊЯуИлFЙЋЫОДњЯуИлDЙЋЫОзЂШыФўЯФBЙЋЫОЕФ5вкдЊзЪБОЃЌГЩБОАДГжЙЩБШР§МЦЫуЮЊ5вкдЊЃЈ100вкдЊ×5%ЃЉЁЃДЫЙлЕуЯТЃЌгаЙиНЛвзЕФЪеШыгыГЩБООљЮЊ5вкдЊЃЌШєЫАЮёЛњЙиШЯЮЊЪеШыВЛКЯРэЃЌПЩвдИљОнЯрЙиЙцЖЈНјааЪеШыЕїећЁЃ

ЙлЕуШ§ЃКетРрзЊШУЮЊВЛПМТЧГЩБОЕФЙЩШЈзЊШУЁЃИУЙлЕуШЯЮЊЃЌИљОнЁЖЙњМвЫАЮёзмОжЙигкЗЧОгУёЦѓвЕЫљЕУЫАдДШЊПлНЩгаЙиЮЪЬтЕФЙЋИцЁЗЙцЖЈЃЌЗћКЯЗЈТЩвЊЪНМДЮЊЙЩШЈзЊШУЪЕжЪЗЂЩњЃЌЧввђЮДЪЕМЪГізЪЃЌМЦЫАЛљДЁЮЊСуЃЌвВОЭЪЧГЩБОЮЊСуЁЃБОАИжаЃЌЫАЮёЛњЙиАДееЖРСЂНЛвзддђЖдСуЖдМлНјааЕїећЃЌЪеШыМйЩшвРОнЙЩШЈзЊШУЧАзюНќЪБЕуЦѓвЕОЛзЪВњКЭ5%ЕФГжЙЩБШР§ЕїећЮЊ4.73вкдЊЃЌГЩБОЮЊСуЃЌгІФЩЫАЖюЮЊЃЈ4.73-0ЃЉвкдЊГЫвд10%ЫАТЪЃЌЮЊ0.47вкдЊЁЃ

ЙлЕуЫФЃКетРрзЊШУЮЊПМТЧГЩБОЕФЙЩШЈзЊШУЁЃИУЙлЕуШЯЮЊЃЌДгЦѓвЕЗЂеЙЁЂОМУдЫааЙцТЩРДПДЃЌЦѓвЕЕФОЛзЪВњаЮГЩРыВЛПЊЙЩЖЋЕФЭЖзЪМАРћШѓЕФЛ§РлЃЌгІКЯРэПМТЧЦѓвЕЧАЦкЭЖШыГЩБОЖдОЛзЪВњЕФЙБЯзЁЃБОАИжаЃЌЪеШыМйЩшвРОнЦѓвЕОЛзЪВњКЭГжЙЩБШР§ЕїећЮЊ4.73вкдЊЃЌГЩБОАДееГжЙЩБШР§ЗжЬЏЮЊ4вкдЊЁВ20вкдЊ×ЃЈ5%÷25%ЃЉЁГЃЌгІФЩЫАЖюЮЊ0.073вкдЊЁВЃЈ4.73-4ЃЉ×10%ЁГЁЃ

ЭХЖгДгЗЈТЩЬѕЮФМАЩцЫАЪЕВйЗжЮіШЯЮЊЃЌЙлЕувЛгЩЩЬЪТжЦЖШИФИяЫљв§ЗЂЃЌЕЋФПЧАЮоТлЪЧЙЋЫОЗЈЛЙЪЧЩцЫАЬѕПюЃЌЖдЙЩШЈзЊШУВЂЮоШЯНЩШЈзЊШУЕФЙцЖЈЁЃЙлЕуШ§ЫфШЛгаЫАЗЈЬѕПюжЇГжЃЌЕЋЦѓвЕОЛзЪВњЕФВњЩњРДздгкЭЖзЪепЭЖШыКЭЦѓвЕздЩэгЏРћЃЌШчВЛПМТЧГЩБОЃЌВЛЗћКЯОМУЪЕжЪЁЃШчАДЙлЕуЫФДІРэЃЌФЧУДЦѓвЕЪЃгр20%ЭЖзЪЕФЛсМЦГЩБОЛсШБЪЇвЛВПЗжЃЌВЛЗћКЯЛсМЦЪЕВйДІРэЙцЖЈЁЃ

НсКЯЗжЮіЃЌЫАЦѓЫЋЗНОљШЯЮЊЙлЕуЖўИќЗћКЯОМУГЃРэКЭвЕЮёЪЕжЪЁЃзюжеЫЋЗНДяГЩвЛжТЃЌЕЋвђзЊШУЫЋЗНЮЊЙиСЊЦѓвЕЃЌЭХЖгШЫдБАДееЖРСЂНЛвзддђЖдЦѓвЕгаЙиЪеШыНјааСЫЕїећЃЌзщжЏЯргІЫАПюШыПтЁЃ

СуЖдМлЙЩШЈзЊШУЗНЪЧЗёвЊВЙНЩЕнбгЕФЫАПю

дкХаЖЈДЫДЮЙЩШЈзЊШУГЩСЂЕФЛљДЁЩЯЃЌЭХЖгШЫдБЖдЯуИлDЙЋЫОЯэЪмЕнбгФЩЫАеўВпЕФЪТЯюНјааКѓајЙмРэЁЃ

ИљОнЙцЖЈЃЌОГЭтЭЖзЪепзд2018Фъ1дТ1ШеЃЈКЌЕБШеЃЉЦ№ЃЌДгжаЙњОГФкОгУёЦѓвЕЗжХфЕФРћШѓЃЌжБНгЭЖзЪгкЫљгаЗЧНћжЙЭтЩЬЭЖзЪЕФЯюФПКЭСьгђЃЌЗВЗћКЯЙцЖЈЬѕМўЕФЃЌднВЛеїЪедЄЬсЫљЕУЫАЁЃВЦЫАЁВ2018ЁГ102КХЮФМўЕкСљЬѕЙцЖЈЃКЁАОГЭтЭЖзЪепЭЈЙ§ЙЩШЈзЊШУЁЂЛиЙКЁЂЧхЫуЕШЗНЪНЪЕМЪЪеЛиЯэЪмднВЛеїЪедЄЬсЫљЕУЫАеўВпД§гіЕФжБНгЭЖзЪЃЌдкЪЕМЪЪеШЁЯргІПюЯюКѓ7ШеФкЃЌАДЙцЖЈГЬађЯђЫАЮёВПУХЩъБЈВЙНЩЕнбгЕФЫАПюЁЃЁБ

НсКЯЧАЪіЙЩШЈзЊШУааЮЊЃЌЯуИлDЙЋЫОзЊШУЮДЪЕНЩЕНЮЛ5%ЙЩШЈЕФааЮЊЪЧЗёЪєгкЁАЪЕМЪЪеЛиЯэЪмднВЛеїЪедЄЬсЫљЕУЫАеўВпД§гіЕФжБНгЭЖзЪЁБЃПЪЧЗёашвЊВЙНЩЕнбгЕФЫАПюЃП

ОЭДЫЮЪЬтЃЌЦѓвЕЬсГіСНЕувтМћЃКЕквЛЃЌЦѓвЕЯэЪмЕнбгФЩЫАеўВпЕФЭЖзЪПюЮЊГѕЪМЭЖзЪ5вкдЊЃЌВЂвбЪЕНЩЕНЮЛЃЌКѓајгжНјааСЫ15вкдЊдізЪЃЌЙЩШЈзЊШУЫљЩцМАЕФ5%ЙЩЗнЮЊЦфШЯНЩВПЗжЃЌЯэЪмЕнбгФЩЫАеўВпЕФ5вкдЊГѕЪМЭЖзЪПюВЂЮДЪеЛиЁЃЕкЖўЃЌДЫДЮЙЩШЈзЊШУНЛвзЦѓвЕЮДЪеШЁзЊШУЪеШыЃЌВЛЗћКЯВЦЫАЁВ2018ЁГ102КХЮФМўЕкСљЬѕгаЙиЁАЪЕМЪЪеШЁЯргІПюЯюКѓЁБЕФЙцЖЈЃЌЮДДяЕНВЙНЩЕнбгЫАПюЕФЬѕМўЁЃ

ЫАЮёЛњЙиЯђЦѓвЕзїГіНтЪЭЁЃЙњМвЫАЮёзмОжЙЋИц2018ФъЕк53КХЕкЪЎвЛЬѕЙцЖЈЃКЁАОГЭтЭЖзЪепВПЗжДІжУГжгаЕФАќКЌвбЯэЪмднВЛеїЫАеўВпКЭЮДЯэЪмднВЛеїЫАеўВпЕФЭЌвЛЯюжаЙњОГФкОгУёЦѓвЕЭЖзЪЃЌЪгЮЊЯШааДІжУвбЯэЪмднВЛеїЫАеўВпЕФЭЖзЪЁЃЁБвђДЫЃЌЦѓвЕЫфШЛЧАЦкЯэЪмЁАднВЛеїЫАЁБеўВпЕФЭЖзЪЮДЪеЛиЃЌЕЋзЊШУааЮЊвЊЪгЮЊЯШааДІжУвбЯэЪмднВЛеїЫАеўВпЕФЭЖзЪЃЌгІВЙНЩЕнбгЫАПюЁЃ

ЙигкЦѓвЕЬсГіЕФЮДЪеШЁзЊШУПюЯюРэгЩЃЌЫАЮёЛњЙиНтЪЭЃЌИљОнЁЖЙњМвЫАЮёзмОжЙигкЙсГЙТфЪЕЦѓвЕЫљЕУЫАЗЈШєИЩЫАЪеЮЪЬтЕФЭЈжЊЁЗЃЈЙњЫАКЏЁВ2010ЁГ79КХЃЉЕкШ§ЬѕЙигкЁАЦѓвЕзЊШУЙЩШЈЪеШыЃЌгІгкзЊШУавщЩњаЇЧвЭъГЩЙЩШЈБфИќЪжајЪБЃЌШЗШЯЪеШыЕФЪЕЯжЁБЕФЙцЖЈЃЌЩцАИзЊШУавщвбОЩњаЇВЂЭъГЩЙЩШЈБфИќЪжајЃЌЗћКЯШЗШЯФЩЫАвхЮёЗЂЩњЪБМфЁЃСэЭтЃЌДЫДЮНЛвзЫЋЗНЮоПюЯюЪеИЖЃЌНіЪЧЙиСЊЗНжЎМфЕФКЯЭЌдМЖЈЃЌЫАЮёЛњЙиВЛШЯПЩСуЖдМлЕФдМЖЈЃЌашАДЯрЙиЙцЖЈНјааЪеШыЕїећЁЃ

ОЙ§ГфЗжЙЕЭЈЃЌЦѓвЕзюжеШЯПЩЫАЮёОжЕФЙлЕуЃЌАДЙцЖЈВЙНЩЕнбгЫАПюМАжЭФЩН№ЁЃ

ЗРЗЖетРрЙЩШЈзЊШУЕФЫАЮёЗчЯеПЩДгСНЗНУцзХСІ

зїепЃКЭѕРі

ЁіАьАИЪжМЧ

АщЫцЩЬЪТжЦЖШИФИяЕФЭЦНјЃЌЪаГЁжїЬхЕФзМШыУХМїНЕЕЭЁЂзЂВсСїГЬМђЛЏЁЂМрЙмФЃЪНДДаТЃЌЪЙЕУЦѓвЕЕФзджїЛЏЁЂЪаГЁЛЏГЬЖШдНРДдНИпЃЌетаЉБфЛЏЖдЫАЪееїЙмЙЄзїВњЩњСЫЩюдЖгАЯьЁЃБОЮФЬсЕНЕФШЯНЩШЈзЊШУЙлЕуЃЌОЭЪЧ2014ФъЪаГЁжїЬхзЂВсзЪБОЪЕНЩИФШЯНЩКѓВњЩњЕФЃЌЕЋЩцМАЙЩШЈзЊШУЕФЫАЗЈЙцЖЈВЂЮДБфЛЏЁЃЫфШЛзд2024Фъ7дТ1ШеЦ№ЪЉааЕФЙЋЫОЗЈзїГіЁАЮхФъНЩзуГізЪЁБЕФЙцЖЈЃЌЕЋвВвтЮЖзХФПЧАМАЮДРДвЛЖЮЪБМфЃЌРрЫЦБОАИЕФЧщаЮПЩФмЛсНЯЮЊЦеБщЁЃЮЊИќКУЙцБмДЫРрЙЩШЈзЊШУЩцЫАЗчЯеЃЌааЪЙКУЫАЮёЛњЙиЕФМрЙмжАд№ЃЌФўЯФЫАЮёОжгаЙиЭХЖгШЯЮЊЕБЧАПЩвдДгвдЯТЗНУцВЩШЁДыЪЉЁЃ

ЦфвЛЃЌдкЙмРэВуУцзЂжиЙњМЪЫАЪевЕЮёЕФЙиСЊадКЭЪЕжЪЁЃ

жиЪгЙњМЪЫАЪевЕЮёЕФЙиСЊадЁЃВЛЭЌРраЭЕФЙњМЪЫАЪевЕЮёжЎМфДцдкЙиСЊадЃЌЯрЙивЕЮёЕФЖЈадКЭгІЖдМЋгаПЩФмЛсгАЯьЦфЫћвЕЮёЕФДІжУЁЃБОАИжаЃЌЗЧОгУёЦѓвЕЗЂЩњЙЩШЈзЊШУНЛвзЃЌОЭв§ЗЂСЫЕнбгФЩЫАКѓајЙмРэЪТЯюЃЌЙЩШЈзЊШУНЛвзЕФЖЈаджБНггАЯьЕнбгФЩЫАКѓајЙмРэЪЧЗёЗћКЯВЙНЩЫАПюЬѕМўЁЃвђДЫЃЌдкЗчЯеКЫЪЕЙЄзїжаЃЌЫАЮёЛњЙигІЩюЛЏЙњМЪЫАЪеИїИкЮЛМфЕФаЭЌХфКЯЃЌзаЯИЭЈЙ§КЯЭЌЃЈавщЃЉЁЂжЇИЖМЧТМЛђЭтВПаХЯЂРДдДЭъЩЦНЛвзЕФећЬхТіТчЃЌЛЙдАИМўецЪЕЧщПіЃЌевзМАИМўЕФЙиМќЕуЃЌМЏжаЭЛЦЦЁЃ

гІгУЪЕжЪжигкаЮЪНддђЁЃБОАИжаЃЌдкФПЧАЫАЗЈЖдЗЧОгУёЦѓвЕСуЖдМлЙЩШЈзЊШУЪЧЗёеїЫАЕШВЛУїШЗЕФЧщПіЯТЃЌАьАИЭХЖггІгУЪЕжЪжигкаЮЪНддђВІПЊЗЧОгУёЦѓвЕЙЩШЈШЯНЩШЈзЊШУЕФЁАУцЩДЁБЃЌЭЈЙ§ШЈРћвхЮёПМСПЁЂв§ШыЁАИКеЎЁБЙлЕуЕШЃЌзюжеНвПЊгаЙиЙЩШЈзЊШУЮЊЪЕжЪадЙЩШЈзЊШУЕФЪЕжЪЃЌНјЖјЮЊЕнбгФЩЫАКѓајЙмРэВЙНЩЫАПюЬсЙЉСЫгаСІжЇГжЁЃ

ЦфЖўЃЌдкЗўЮёВуУцМгЧПеўВпИЈЕМКЭгыЦѓвЕЙЕЭЈЁЃ

НЋЕнбгФЩЫАеўВпКѓајЙмРэЗчЯеЗРЗЖЧАвЦЁЃБОАИжаЃЌЫфШЛЫАЦѓЫЋЗНзюжеДяГЩвЛжТЃЌЕЋЦѓвЕБэЪОЃЌЮЪЬтВњЩњЕФдвђЪЧЖдгаЙиЕнбгФЩЫАКѓајЙмРэЙцЖЈРэНтгаЮѓЃЌШЯЮЊжЛгаЯэЪмЕнбгФЩЫАеўВпЕФжБНгЭЖзЪЪеЛиЪБВХашвЊВЙНЩЫАПюЃЌЕМжТВњЩњСЫВЛЩйжЭФЩН№ЁЃвђДЫЃЌдкЪЕМЪЙЄзїжаЃЌжїЙмЫАЮёЛњЙигІдкНєЖЂКѓајЙмРэЗчЯеЗРЗЖЕФЭЌЪБЃЌЪїСЂЩцЫАЗчЯеЗРЗЖЧАвЦЕФЙлФюЃЌдкЦѓвЕЯэЪмЕнбгФЩЫАеўВпЪБОЭЖдЦѓвЕНјааОЋзМЕФеўВпИЈЕМЃЌЬсЪОКѓЦкПЩФмДцдкЕФЩцЫАЗчЯеЁЃ

ЩцЫАЗчЯегІЖджавЊгыЦѓвЕГфЗжЙЕЭЈЁЃЦѓвЕУцЖдЫАЪеЗчЯеКЫВщЪБЃЌЭљЭљЛсЯђгаРћгкздЩэЕФЗНЯђНјааНтЪЭЁЃдкЗчЯеКЫЪЕКЭгІЖдЙ§ГЬжаЃЌИкЮЛШЫдБВЛНівЊУїШЗгыЩцЫАЗчЯеЯрЙиЕФеўВпЙцЖЈЃЌШЋУцАбЮеЩцЫАЗчЯеЕФЪЕжЪЃЌЛЙвЊгаРэгаОнЕигыЦѓвЕГфЗжЙЕЭЈЃЌЭЦЖЏЮЪЬтгааЇНтОіЁЃБОАИжаЃЌЦѓвЕЬсГіЦфЪЧШЯНЩШЈзЊШУЁЂЮДЪеЕНПюЯюЁЂЮДЪеЛиЭЖзЪЕШРэгЩЃЌЫАЮёЛњЙиДгАИМўКЭеўВпЪЕжЪГіЗЂЃЌОЭгаЙиЙцЖЈЕФЪЪгУЕШЯђЦѓвЕЩюШыНВНтЃЌгыЦѓвЕГфЗжЙЕЭЈЃЌзюжегыЦѓвЕДяГЩвЛжТЃЌгааЇХХГ§СЫгаЙиЗЧОгУёЙЩШЈзЊШУЕФЩцЫАЗчЯеЁЃ

ЃЈзїепЯЕЙњМвЫАЮёзмОжФўЯФЛизхзджЮЧјЫАЮёОжЙњМЪЫАЪеЙмРэДІИБДІГЄЁЂЕкАЫХњШЋЙњЫАЮёСьОќШЫВХбЇдБЃЉ

РДдДЃКЁЖжаЙњЫАЮёБЈЁЗ2024Фъ12дТ03ШеЃЌАцДЮЃК07