多预缴的企业所得税税款可以抵减以后企业所得税税款?

文/李冼

这是《每日一税》为您服务的3779天,愿今天又是美好的一天。

编者按:2024年08月22日,有同学咨询:企业多预缴的企业所得税税款,可以抵减以后期间企业所得税税款吗?现就该话题与大家探讨。由于水平有限,有不当之处,还请海涵,并敬请指正。

【问题】企业多预缴的企业所得税税款,可以抵减以后期间企业所得税税款吗?

【解析】一般地,企业所得税应当按照月度或者季度的实际利润额预缴。

实务中,按照月度或者季度的实际利润额预缴有困难的,可以按照上一纳税年度应纳税所得额的月度或者季度平均额预缴,或者按照经税务机关认可的其他方法预缴。

法规依据:《国家税务总局关于加强企业所得税预缴工作的通知》(国税函〔2009〕34号)

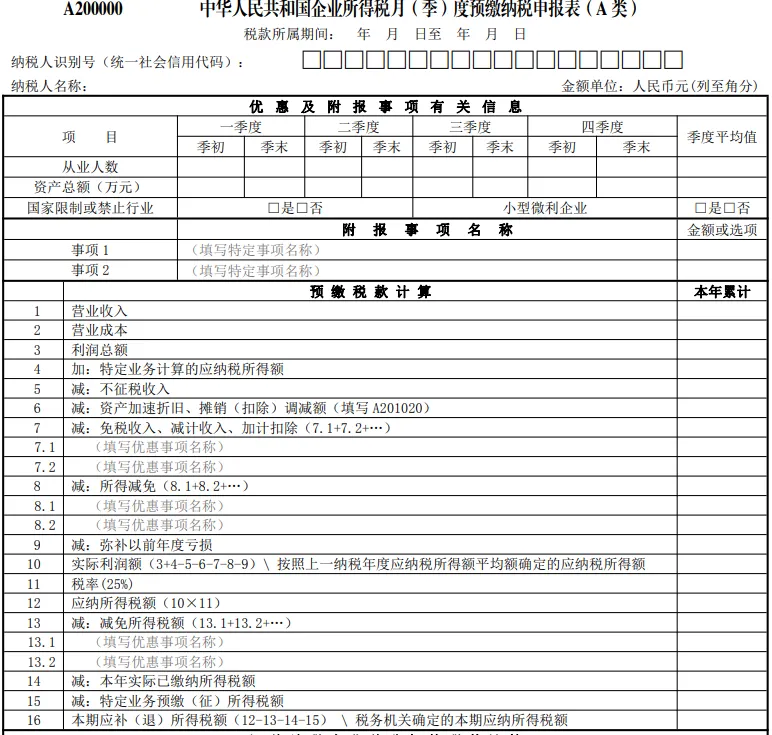

自2021年4月1日起,实行查账征收企业所得税的居民企业,按以下《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》填报。

从《企业所得税月(季)度预缴纳税申报表(A类)》设计思路不难看出,在一个纳税年度内,企业多预缴的企业所得税税款,可以抵减本年度以后月(季)度企业所得税税款。

因此,不难理解,原不符合小型微利企业条件的企业,年度中间预缴企业所得税时又符合条件的,多缴的企业所得税可以抵减以后季度应预缴的企业所得税税款。

法规依据:《国家税务总局关于落实小型微利企业所得税优惠政策征管问题的公告》(国家税务总局公告2023年第6号)

原不符合小型微利企业条件的企业,在年度中间预缴企业所得税时,按照相关政策标准判断符合小型微利企业条件的,应按照截至本期预缴申报所属期末的累计情况,计算减免税额。当年度此前期间如因不符合小型微利企业条件而多预缴的企业所得税税款,可在以后季度应预缴的企业所得税税款中抵减。

现行企业所得税政策规定,自2021年度起,企业所得税纳税人在纳税年度内预缴的企业所得税税款超过汇算清缴应纳税款的,税务机关只能退税,不得抵缴下一年度应缴的企业所得税税款。

法规依据:《国家税务总局关于企业所得税年度汇算清缴有关事项的公告》(国家税务总局公告2021年第34号)

2021年度及以后年度,纳税人在纳税年度内预缴的企业所得税税款超过汇算清缴应纳税款的,不再抵缴其下一年度应缴的企业所得税税款。

总结:企业多预缴的企业所得税税款,可以抵减本纳税年度内以后月(季)度企业所得税税款。年度终了汇算清缴时,只能申请退税,不得抵缴其下一年度应缴的企业所得税税款。