财务小王

申税小微,我公司近期有一笔跨境交易免征增值税,请问需要办理什么手续吗?

需要的。纳税人发生向境外单位销售服务或无形资产等跨境应税行为符合免征增值税条件的,应在首次享受免税的纳税申报期内或在各省、自治区、直辖市和计划单列市税务局规定的申报征期后的其他期限内,到主管税务机关办理跨境应税行为免征增值税报告事项。

申税小微

财务小王

那如果后续发生相同的业务,还需要再次报告吗?

办理跨境应税行为免征增值税报告后,发生相同跨境应税行为,无需再次报告。

申税小微

财务小王

新电子税局中跨境应税行为免征增值税报告怎么操作呢?

让我们一起来看看吧!

申税小微

操作指南

01

登录新电子税局后,点击【我要办税】-【税收减免】-【跨境应税行为免征增值税报告】。

02

纳税人选择跨境应税行为名称后,根据规则驱动,匹配到需要上传的附列资料。纳税人根据实际情况填写基本信息、合同信息,并上传附列资料。

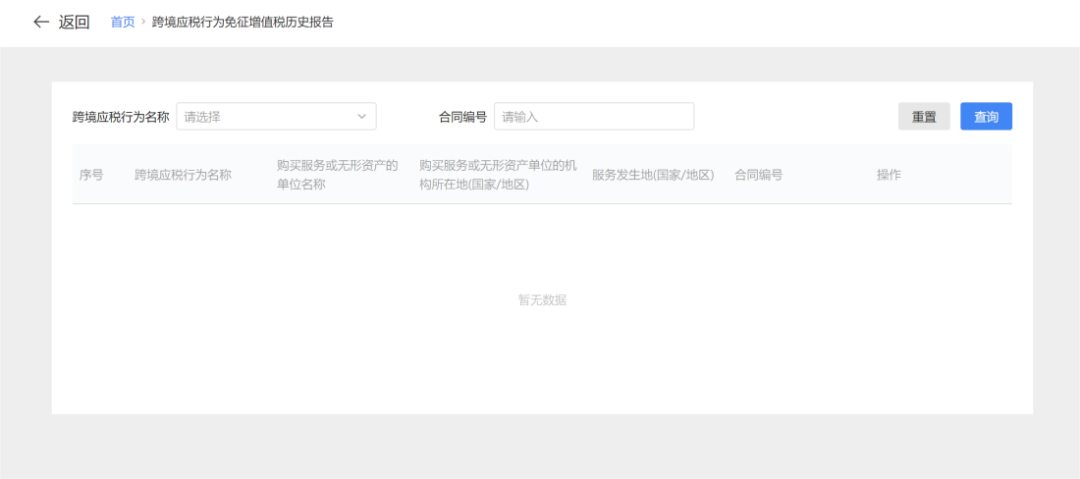

03

若纳税人需要查看往期报告,可点击右上角我的历史报告进行查看。

04

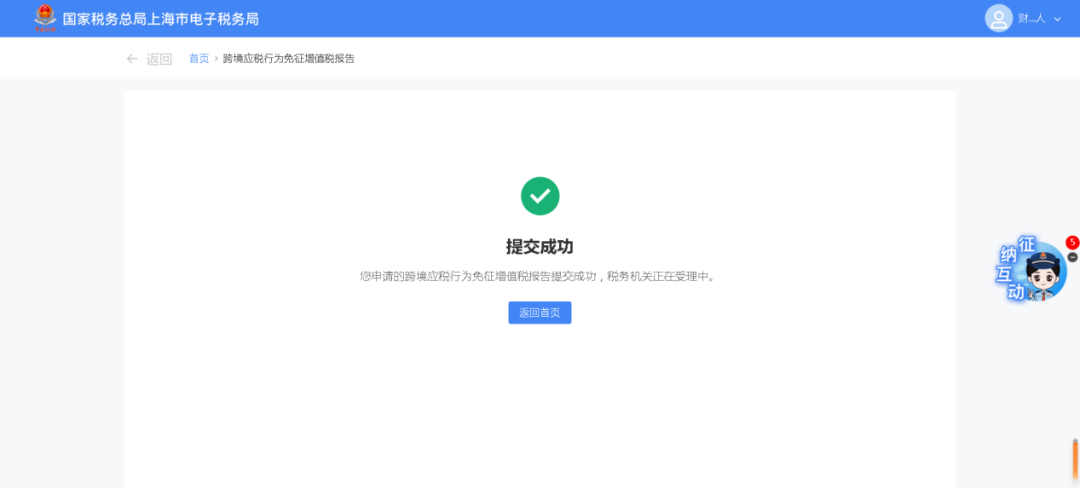

纳税人确认所填信息无误并上传附列资料后,点击“提交”按钮,提交到核心征管系统,页面显示申请成功。

温馨提示

纳税人发生跨境应税行为免征增值税的,应单独核算跨境应税行为的销售额,准确计算不得抵扣的进项税额,其免税收入不得开具增值税专用发票。

原签订的跨境销售服务或无形资产合同发生变更,或者跨境销售服务或无形资产的有关情况发生变化,变化后仍属于跨境应税行为免税范围的,纳税人应向主管税务机关重新办理办理跨境应税行为免征增值税报告事项。

纳税人发生国家税务总局公告2016年第29号第二条第(二十)项所列应税行为的,应在首次享受免税的纳税申报期内或在各省、自治区、直辖市和计划单列市税务局规定的申报征期后的其他期限内,到主管税务机关办理跨境应税行为免税备案手续,同时提交以下备案材料:(一)已向办理增值税免抵退税或免退税的主管税务机关备案的《放弃适用增值税零税率声明》;(二)该项应税行为享受零税率到主管税务机关办理增值税免抵退税或免退税申报时需报送的材料和原始凭证