ЙЋЫОгыЙКТђЗНЧЉЖЉЙКЯњКЯЭЌЃЌКѓРДЖдЗНЮЅдМЃЌЯњЛѕКЯЭЌШЁЯћЃЌЙЋЫОЪеШЁЕФЮЅдМН№ЪЧЗёЛЙвЊНЩФЩдіжЕЫАЃП

НтД№ЃК

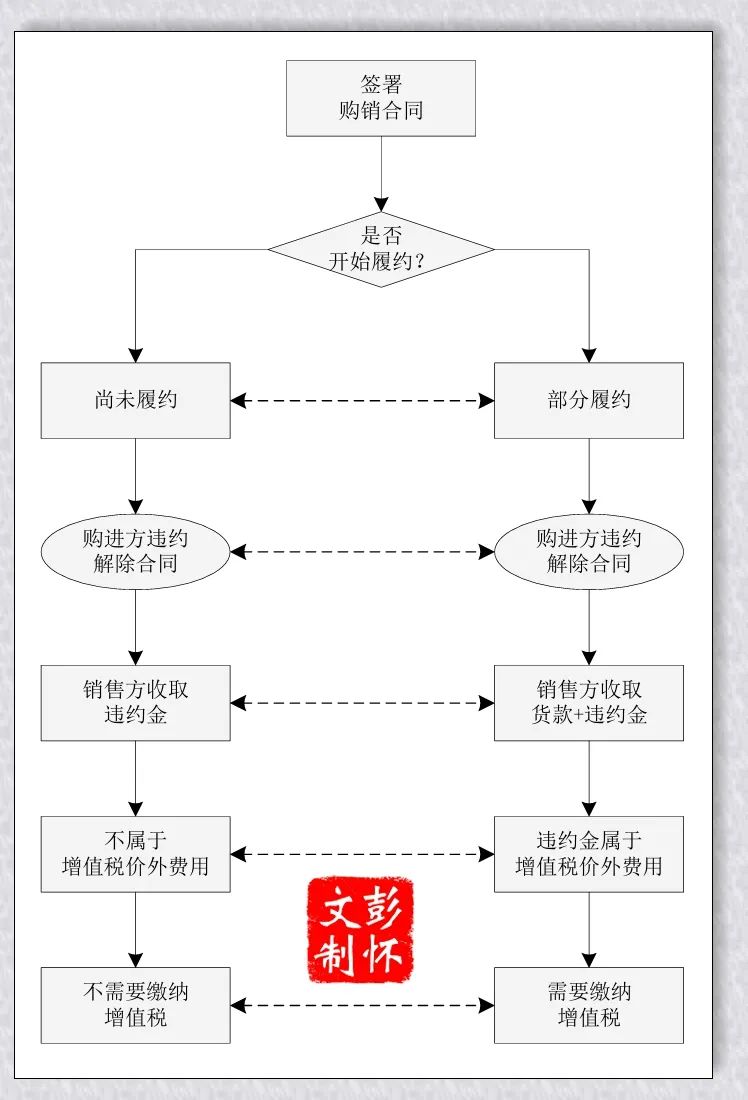

зїЮЊЙКЯњКЯЭЌЕФЯњЪлЗНЃЌдкКЯЭЌЩаЮДТФааЧАЃЌвђЮЊЖдЗНЮЅдМОЭжежЙТФааЃЌВЂЪеШЁЖдЗНЕФЮЅдМН№ЃЌВЛЪєгкдіжЕЫАМлЭтЗбгУЃЌВЛашвЊНЩФЩдіжЕЫАЃЛЖјШчЙћКЯЭЌвбОТФдМСЫВПЗжЃЌБШШчвбОВПЗжНЛЛѕЃЌжаЭОвђЮЊЖдЗНЮЅдМОЭжежЙТФааЃЌВЂЪеШЁЖдЗНЕФЮЅдМН№ЃЌОЭЙЙГЩдіжЕЫАМлЭтЗбгУЃЌОЭашвЊНЩФЩдіжЕЫАЁЃ