2021年6月10日第十三届全国人民代表大会常务委员会第二十九次会议通过《中华人民共和国印花税法》 (中华人民共和国主席令第八十九号),于2022年7月1日起施行。

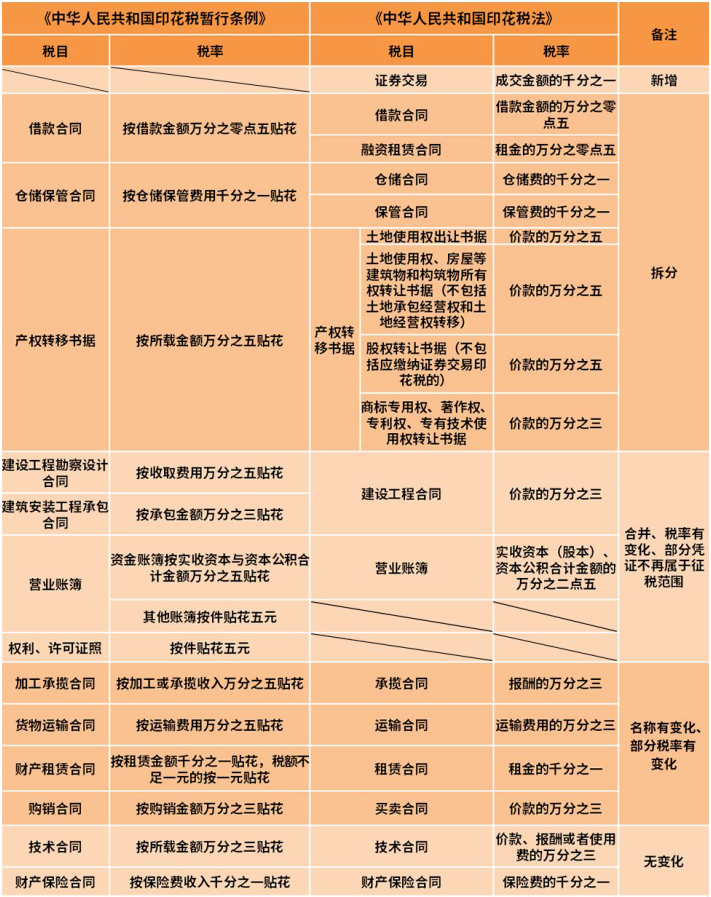

印花税法实施后,对部分税目名称根据《中华人民共和国民法典》内部分典型合同进行修改、拆分、合并,计税依据、合同定义均有修改、细化,同时也降低了部分税率、缩小了征税范围。

印花税法已实施2周年,让我们一起来看看印花税法实施后给我们日常生活带来的变化吧!

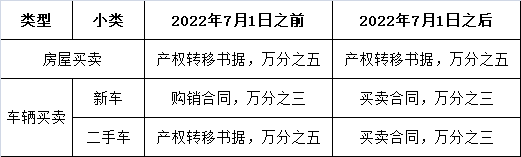

2023年6月,李先生购置小汽车一辆,其购买汽车签订的买卖合同,是否需要缴纳印花税?

对于个人购买一手车,因为是未经管理部门登记的车辆销售,按购销合同贴花;对于个人购买二手车,则按产权转移书据征收印花税。

所附《印花税税目税率表》买卖合同税目备注栏次规定:“指动产买卖合同(不包括个人书立的动产买卖合同)”。

2023年6月,李先生购买汽车签订的买卖合同不属于印花税的征税范围,李先生与卖方均不需要申报缴纳印花税。

人民法院的生效法律文书,仲裁机构的仲裁文书,监察机关的监察文书,不属于印花税的征收范围

2023年6月,李先生通过人民法院司法裁定取得商铺一间,标的物为不动产的法院裁定书是否需要按照印花税法中的“产权转移书据”申报缴纳印花税?

对法院裁定书是否属于印花税的征税范围,无明确规定。

根据《财政部税务总局关于印花税若干事项政策执行口径的公告》 (财政部税务总局公告2022年第22号)规定,2022年7月1日起,人民法院的生效法律文书,仲裁机构的仲裁文书,监察机关的监察文书,不属于印花税的征收范围。

2023年6月,李先生通过人民法院司法裁定取得的商铺,其涉及的法院裁定书,不需要申报缴纳印花税。

2023年6月,李先生注册了一家实收资本为100万元的A有限责任公司(增值税一般纳税人),并设置其他营业账簿若干本,李先生应该如何申报缴纳营业账簿印花税?

资金账簿和其他营业账簿均属于征税范围,自2018年5月1日起,对按万分之五税率贴花的资金账簿减半征收印花税,对按件贴花五元的其他账簿免征印花税。

将资金账簿的品目修改为营业账簿,按照实收资本(股本)、资本公积合计金额的万分之二点五缴纳,对其他营业账簿,不征收印花税。

A有限责任公司应申报缴纳的印花税为:1000000*0.00025=250元

印花税法还细化了一些征管规定,需要多加注意,让我们一起来看看吧!

纳税义务发生时间在2022年7月1日后的,按次申报逾期需要加收滞纳金

2023年6月,李先生补申报2022年4月10日和2023年4月10日签订的合同,按次征收,会加收滞纳金吗?

对按次申报的纳税期限无明确规定,按次申报缴纳不计算滞纳金;

按次计征的,应当自纳税义务发生之日起十五日内申报,按次申报逾期缴纳需加收滞纳金。

2023年6月,李先生按次补申报2022年4月10日签订的合同,不需要加收滞纳金;补申报2023年4月10日签订的合同,则需要加收滞纳金。

李先生代表其注册的A有限责任公司于2023年6月10日签订一个销售货物的合同,6月16日对方不想购买了,故取消了合同,期间A有限责任公司还未对该合同进行缴税,在已经取消合同不再执行的情况下,A有限责任公司还需要对该合同缴印花税吗?

根据《中华人民共和国印花税法》 (中华人民共和国主席令第八十九号)第十五条规定,印花税的纳税义务发生时间为纳税人书立应税凭证或者完成证券交易的当日。

根据《财政部税务总局关于印花税若干事项政策执行口径的公告》 (财政部税务总局公告2022年第22号)第三条第(七)项规定,未履行的应税合同、产权转移书据,已缴纳的印花税不予退还及抵缴税款。因此,签订后取消执行的买卖合同属于未履行合同,应当按照规定缴纳印花税。

2023年5月,李先生签订应税合同,已经按照合同所载金额缴纳了印花税,6月就该合同签订了补充协议,减少了合同金额,能否按照变更应税凭证所列金额的,以变更后的所列金额为计税依据,申请退还或者抵缴印花税?

根据《中华人民共和国印花税暂行条例》 (国务院令第11号)第九条规定,已贴花的凭证,修改后所载金额增加的,其增加部分应当补贴印花税票。

根据《财政部税务总局关于印花税若干事项政策执行口径的公告》 (财政部 税务总局公告2022年第22号),应税合同、应税产权转移书据所列的金额与实际结算金额不一致,不变更应税凭证所列金额的,以所列金额为计税依据;变更应税凭证所列金额的,以变更后的所列金额为计税依据。已缴纳印花税的应税凭证,变更后所列金额增加的,纳税人应当就增加部分的金额补缴印花税;变更后所列金额减少的,纳税人可以就减少部分的金额向税务机关申请退还或者抵缴印花税。

李先生于2023年5月签订应税合同缴纳印花税,于2023年6月签订补充合同减少合同金额,可以退还或者抵缴印花税。